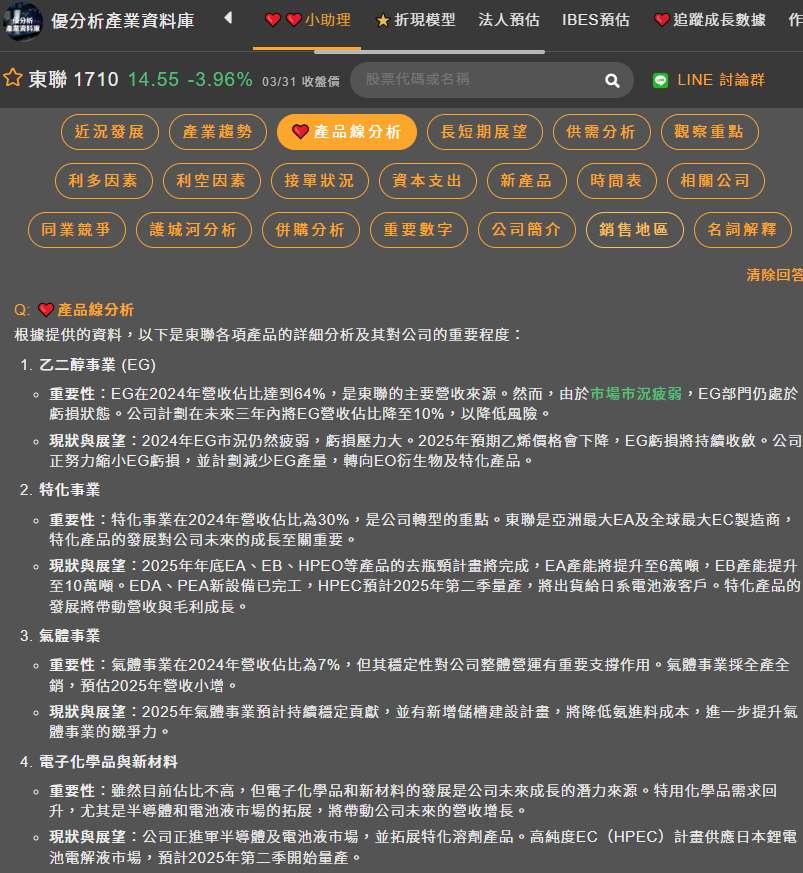

東聯化學(1710-TW)積極轉型,以高純度碳酸乙烯酯(HPEC)搶攻日本電池市場,並加速半導體特用化學品驗證,力圖擺脫乙二醇(EG)的營運壓力。東聯(1710-TW)隸屬於遠東集團,主要業務包含乙二醇(EO、EG)、特用化學品及氣體三大事業體。近年積極發展特用化學品,其中,高純度碳酸乙烯酯(HPEC)即是重點產品之一。

(資料來源:優分析產業資料庫)

高純度EC(HPEC)打入日本電解液市場

東聯(1710-TW)開發高純度碳酸乙烯酯(HPEC),供應日本鋰電池電解液市場。

新產線預計2025年第一季投產,客戶驗證將從實驗室批次提升至量產批次,預計2025年第二季開始量產出貨,主要客戶為動力電池領域。

碳酸乙烯酯(EC)是鋰離子電池電解液的重要的溶劑,有助於提高離子導電率、延長循環壽命、拓寬工作溫度範圍,進而提升電池效能。

半導體特用化學品驗證,CO2回收再利用

東聯(1710-TW)也積極佈局半導體產業應用,該領域特用化學品需求雖大,但純度要求極高。

東聯的CO2已於2023年開始供應半導體客戶,2024年第四季穩定供貨,並計畫爭取更多客戶與供應量。2025年將開始送驗乙醇胺等特用產品,期望帶動營收與毛利率成長。

此外,東聯(1710-TW)也將製程中產生的二氧化碳回收再製成高純度CO2,供應工業、食品及電子產業,不僅符合環保趨勢,也提高了產品的附加價值。

隨著聚碳酸酯(PC)市場需求減少,EC需求也隨之下降,東聯(1710-TW)調整策略,將部分CO2轉向半導體應用,2024年供應半導體的CO2為單月300-500,全年約3600-6000。

半導體等級CO2毛利率遠高於工業及食品級,有助於提升整體獲利。

乙二醇(EG)事業調整,特化品為重點

面對乙二醇(EG)市場的挑戰,東聯(1710-TW)策略性地調整乙二醇業務,將營運重心轉向高毛利的特用化學品和氣體事業。

林園廠目標將EG營收佔比逐步下降至10%。揚州廠技改已大致完成,具備100% EO生產彈性,將朝特化大宗品接單方向轉型,EG產出比重將逐步下降。

預估2025年EG全年本業獲利仍虧損,惟虧損幅度較2024年收斂。

(資料來源:優分析產業資料庫)

氣體事業穩定貢獻,新增儲槽

氣體事業方面,東聯(1710-TW)採取全產全銷策略,預估2025年營收小幅成長。

(資料來源:優分析產業資料庫)

為突破台灣市場飽和及工廠產能限制,公司積極擴充儲槽設施,提升原料自主性並降低成本。新增的氨儲槽和乙烯儲槽預計分別於2025年第三季和第二季完工,將有助於降低進料成本,並開發氨衍生產品。

氨儲槽預計2025年第三季完工,過去氨皆自國內採購,自主性低且價格不理想,儲槽建置完成後即可自海外進口,有助於降低氨進料成本,並開發氨衍生產品。

乙烯儲槽預計2025年第二季完工,目前乙烯主要由中油管線供應,儲槽完成後推估70%乙烯將改由進口,中油合約價目前高於市場現貨價,價差達50-60美元/噸,預計乙烯進口成本可降低每噸50-60美元。

考量到乙二醇(EG)市場的挑戰與特用化學品、氣體業務的成長潛力,以及新增儲槽帶來的成本效益,法人預估東聯(1710-TW)2025年營收可望年增3.5%,毛利率提升至7.1%,本業獲利有望轉虧為盈。

高純度EC成功打入日本市場的進度,以及半導體特用化學品驗證是否順利,將是影響東聯未來發展的關鍵。

(資料來源:優分析產業資料庫)