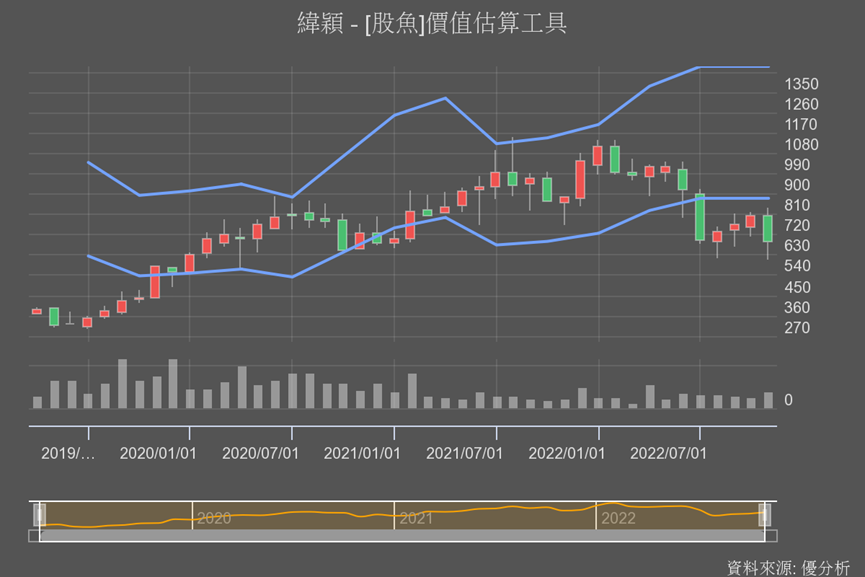

獲利向上股價10月以來卻大跌

雖然第Q3財報還沒公佈,但看過往緯穎的獲利表現呈現緩步上升的趨勢,表現還是很不錯,去年因缺料(電源管理IC等)嚴重無法滿足客戶訂單單,今年缺料情況陸續緩解並出貨,也讓2022年EPS將比去年大幅成長50%以上。

即使2022年獲利這麼猛,今年以來緯穎股價卻已下跌了40.5%,就是因為對未來景氣充滿疑慮,雲端服務供應商(CSP)將會下修資本支出的雜音一直傳,讓伺服器的需求充滿疑慮。

而且市場還傳出了伺服器網通設備可能將成為美國下一波晶片禁令受害者,緯穎10月中後股價更是連續下挫。

了解漲停背後的營運關鍵

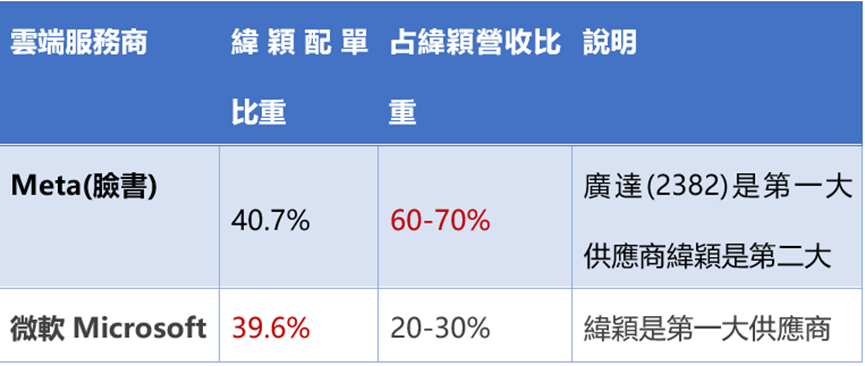

不過緯穎九成以上的營收是來自Meta和微軟,和中國企業相關性很低,而且2018-2019就積極在調配生產基地,馬來西亞、台南與墨西哥廠都在擴廠,中國目前只有SMT板約4成的產能。

所以最終問題還是在雲端服務供應商(CSP)未來資本支出、景氣需求的問題!

我們之前的文章就有提過,像緯穎這種伺服器代工業者,除了要致力於提高市占率之外,營運的關鍵還是在大客戶的需求面,主要客戶的需求是否有增強,從客戶的資本支出來觀察。

而股價頹靡半個多月後,在10/27開盤後瞬間攻上漲停!刺激股價最大的原因,就是緯穎的大客戶Meta,在最新公布的財報中,資本支出展望明顯優於預期。

Meta除了微幅上修了今年資本支出的下緣,也就是今年Q4的資本支出會呈現季增,最重要的是,Meta的2023年資本支出將介於340-390億,比今年的320-340億成長了約10%。且主要是聚焦在資料中心、伺服器及網路設備。

現在大客戶都明明白白的表示:我們還會繼續擴充伺服器相關的資本支出喔!也因此緯穎未來的成長展望就增添許多信心!

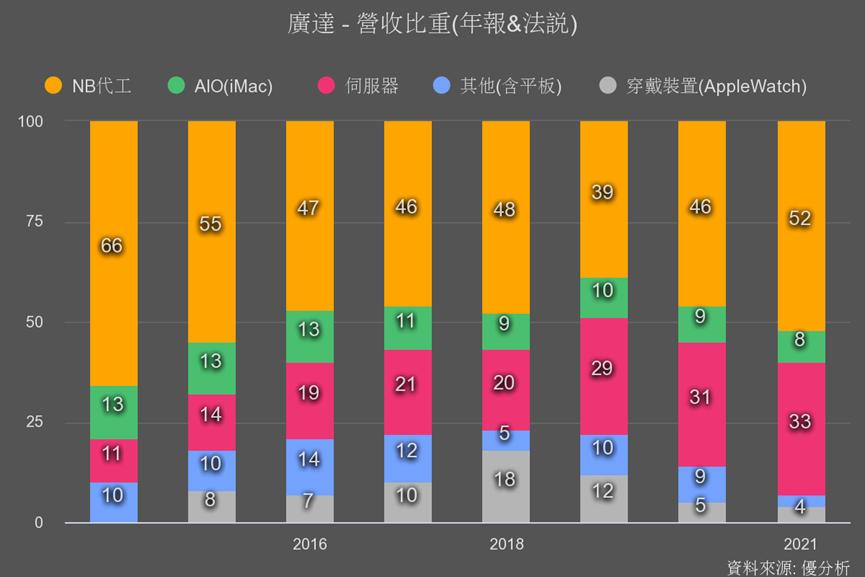

不過廣達(2382)是Meta最大的伺服器供應商,為什麼股價沒有跟著水漲船高?

緯穎營運單純且更具前景

這就跟產品組合和營收占比有關了,廣達目前六成以上的營收來自於PC/NB代工,所以即使伺服器客戶需求佳,仍難敵消費性電子需求下滑帶來的影響。

而Meta不但佔緯穎營收比重高達70%,且緯穎營運完全就是主攻前景更好的白牌伺服器市場,完全不管品牌伺服器。

你們想,品牌伺服器多是賣給企業端,景氣不好企業當然戶縮減相關開支,品牌伺服器訂單就會受影響。

而白牌伺服器就是直接提供給Meta、亞馬遜、Google、微軟等這些雲端服務科技公司,雖然相關新聞都會說他們也難逃景氣修正的壓力,但事實上,為了長線發展,他們要創新自家的功能與服務,就一定要有更好的運算能力,對於需要一直創新、加強運算能力、拚競爭的公司,怎麼可能會停下投資伺服器與資料中心?

像Meta就是積極布局燒錢的元宇宙,設備投資怎麼能少?所以白牌伺服器在整體伺服器市場的市占率,從2012年的個位數,已連續十年擴增,近幾年每年年增幅優於伺服器產業平均增幅,且這個趨勢仍將延續。

其實追蹤觀察緯穎非常容易

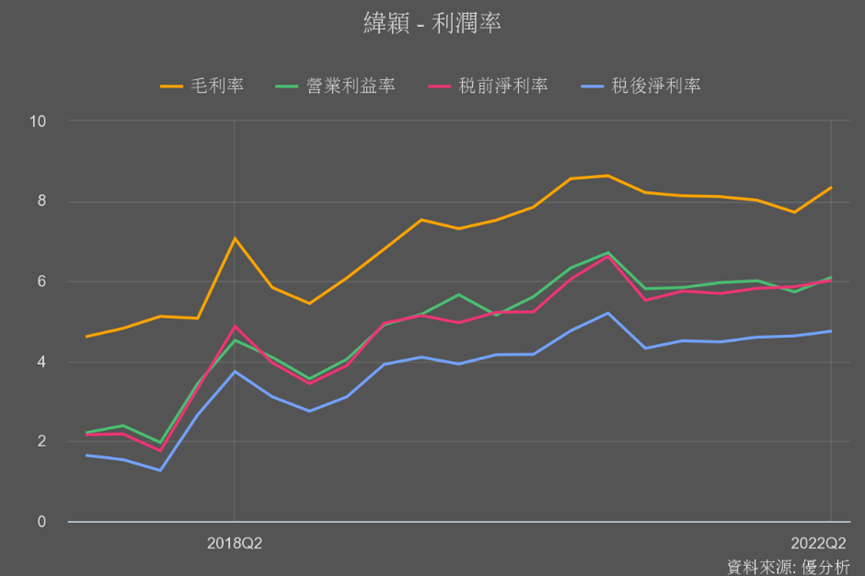

雖然伺服器單價更高,純做白牌伺服器的緯穎,毛利率比營運還有做其他消費性電子的代工同業都更高,但其實高點也只有8%上下。

而優分析統計出來法人對緯穎未來幾年毛利率和營益率的預估值,就可以發現市場看好它獲利仍維持高水位不墜,因為代工業毛利很難有什麼提升,沒有下滑,就已經顯示未來競爭力仍強,表示他鎖定白牌伺服器市場的策略仍持續奏效。

而代工業要競爭的是規模成本和市占率,要觀察緯穎在白牌伺服器領域的滲透率是否有提升,重點在於營收有沒有確實成長。你們看,法人今年就因為緯穎Q3月營收逐步強勁,所以持續上修對於今年EPS的預估。

然後我們再看到法人預估EPS路持續成長,這也表示法人看好,緯穎的出貨量、市占率會持續一直提升!

結論

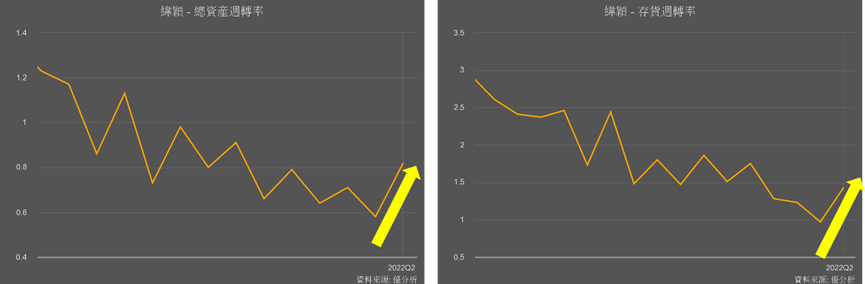

今年因為晶片不再那麼缺,所以緯穎營運大幅成長很確定,隨著Q3財報即將公布,我們可以在財報出來後,鎖定「財務比率」中經營能力的周轉率來看,因為像代工這類有著低獲利、負債比高特性的公司,周轉率這個數字高不高就很重要。

相較同業緯穎Q2周轉率已開始回升,接下來週轉率若能持續向上,也會帶動整體賺錢能力(ROE)提升。隨著ROE提升,本益比要是太低就會顯得較不合理。

以緯穎目前的預估本益比(目前股價/今年EPS預估值),才約9倍,目前的股價甚至是明後年預估EPS的7-8倍,比廣達的預估本益比8-9倍還要低。

像緯穎這種明後年營運沒下滑、能繼續成長,因為景氣問題,本益比修正到這種程度,是不是就有亮點了?

除了本益比我們再來參考其他評價方法,以股魚的K值法估值來看,目前的股價也處在下緣以下的位置,無論是自身的本益比、和同業相比,或是用K值法,都顯示緯穎目前股價具有安全邊際。