記憶體大廠相繼退出DDR3、DDR4產線,2025年筆電與桌機記憶體將全面進入DDR5世代。優群(3217-TW)身為關鍵連接器供應商,預期DDR5將在2025年躍居市場主流,滲透率上看五成,此波換代潮將直接影響優群的營運表現。

面對DDR5產品單價高於DDR4的市場現況,優群(3217-TW)能否憑藉技術優勢充分受惠,維持產品溢價能力,並守住高毛利率,將是市場關注的焦點,也與公司能否在DDR5時代持續成長息息相關。

那麼,除了DDR5之外,優群(3217-TW)還有哪些成長動能呢?

Metal Bar、Long-DIMM:高毛利率的雙引擎

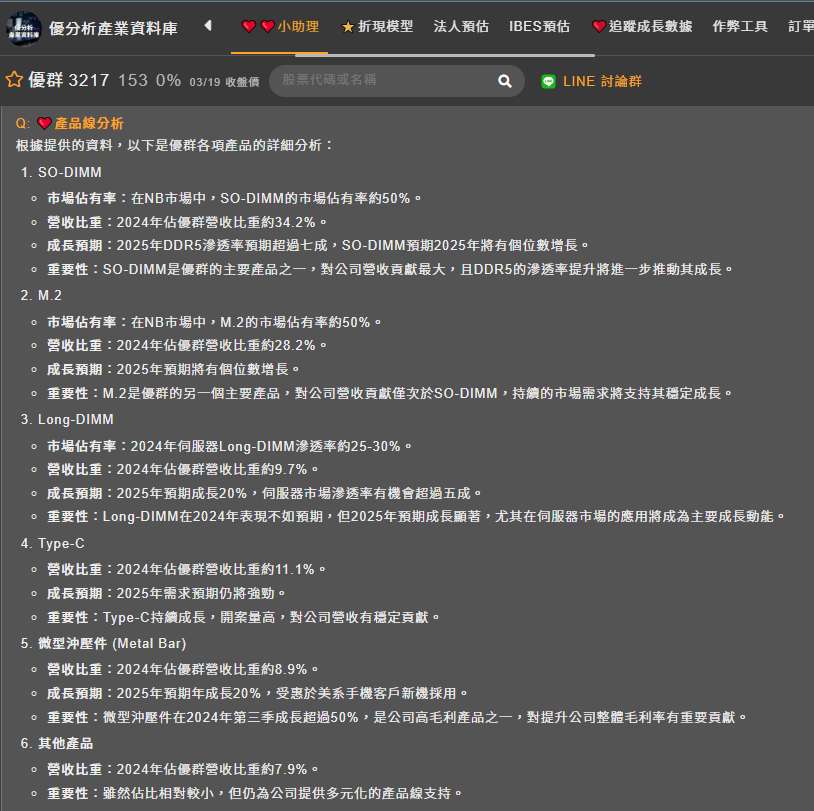

2024年優群(3217-TW)的營收結構中,SO-DIMM佔34.2%,M.2佔28.2%,Type-C佔11.1%,Long-DIMM佔9.7%,微型沖壓件Metal Bar佔8.9%,其他佔7.9%。

(資料來源:優分析產業資料庫)

Metal Bar受益於美系手機客戶出貨旺季,第三季營收年成長率高達54%。展望2025年,Long-DIMM預期將接棒成為主要成長動能,主要應用於伺服器及Desktop主機板。雖2024年Long-DIMM表現不如預期,但隨著原有美系重量級客戶訂單回流,且2025年下半年可望新增一家美系雲端服務大廠,優群對2025年營運展望轉趨樂觀,Long-DIMM可望年成長20%。

優群2024年整體毛利率為50.3%,顯示公司具備維持高毛利率的能力。

公司也將積極開發伺服器產品線,並將Long-DIMM銷售主力自DIP型產品轉至SMT型,有助於提升毛利率。此外,越南新廠的投產也將進一步強化優群的成本競爭力。

DDR5滲透率加速,優群穩固市場領先地位

根據優群法說會資料顯示,2024年筆電SO-DIMM插槽中,DDR5的市佔率已超過四成,預期2025年將超過七成。至於桌機/伺服器的Long DIMM,2024年轉換速度略低於預期,整體市場滲透率約25-30%,但2025年有機會超過五成。

優群表示,因DDR5的製程對其公司有利,因而在DDR5的市佔率應該有所提升,反應在公司內部DDR5佔DDR系列產品的自佔率,進一步穩固其高毛利率的優勢。因DDR5製程門檻,供應者減少,目前DDR5產品相對DDR4,單價仍有近七成的溢價,後續雖有收斂可能,但應該還能維持一定水準的價差。

(資料來源:優分析產業資料庫)

越南新廠:降低地緣政治風險,提升成本效益,鞏固高毛利

優群的越南廠預計2025年第三季末開始量產,第四季出貨,初期將轉移M.2、筆電SO-DIMM等成熟製程產品,並計畫後續將Long-DIMM產品線轉移以服務主機板、伺服器客戶。即使2025年越南廠的生產比重可能仍低,但長遠來看將逐年提升。

在全球地緣政治風險升溫下,此舉不僅能分散生產基地風險,更能就近服務客戶,提供更彈性的供應鏈,展現優群擴張市場的企圖心。

多重利多加持,優群上修2025年營運展望

受惠於美系手機客戶持續採用微型沖壓件、DDR5滲透率提升、Long-DIMM訂單回流,以及潛在美系雲端伺服器大廠訂單挹注等多重利多,優群對2025年營運展望轉趨樂觀。公司上修了2025年展望,預期營收可望逐季成長至第三季,全年營收年增幅度可望與2024年相近,再創歷年新高,毛利率維持2024年水準,獲利同步成長並創新高。

結論

優群在DDR5世代具備領先的市佔率,透過產品組合優化、越南新廠投產等策略,可望維持高毛利率。因此,優群能否在DDR5時代穩守高毛利,關鍵在於:

- DDR5滲透率提升速度:密切關注DDR5在筆電及伺服器市場的滲透率,這將直接影響優群DDR5產品的出貨量及ASP。若滲透率不如預期,則需留意營收成長動能。

- Long-DIMM新客戶導入進度:追蹤美系雲端伺服器大廠的導入進度,若能順利導入,將為Long-DIMM帶來顯著的成長動能,並推升獲利。

- 越南新廠量產情況:關注越南新廠的量產進度及初期產能利用率,這將影響優群的成本結構及供應鏈彈性。若量產進度延遲或產能利用率偏低,可能影響毛利率表現。