《更新股息數據》法說會之後公司宣布今年股息政策,今年將配發每股15.5元現金股息。

2024年4月19日(優分析產業數據中心) -

網通IC大廠瑞昱(2379-TW)今天下午召開線上法人說明會,釋出各應用市場的展望。

瑞昱的主力產品為Wifi晶片,2023年佔比約43%,其次為Switch晶片占比約14%、Ethernet晶片占比約10%、TV SoC占比12%、音頻解碼器晶片約5%(Audio codec)、藍芽晶片5%及其他。

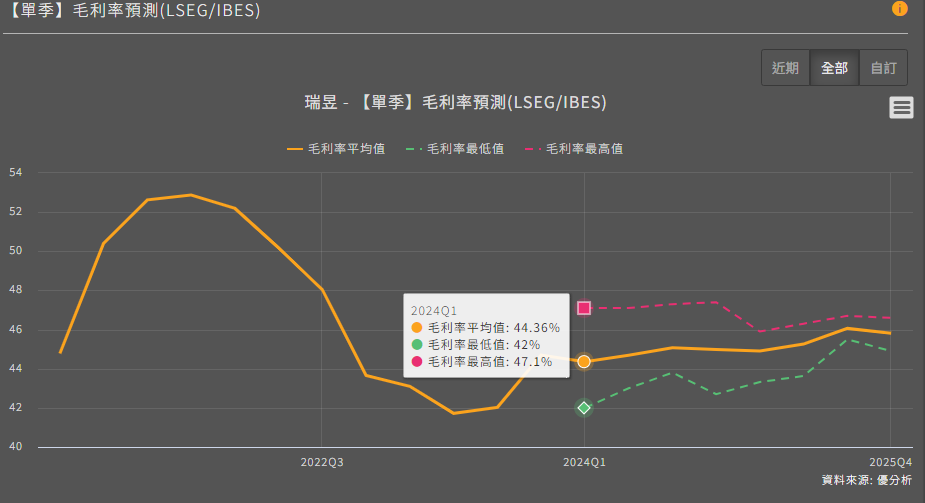

2024年第一季瑞昱每股盈餘6.1元,季增44%,年增75%,遠優於市場預期的4.96元。其中毛利率提升到50.8%是最大貢獻因子,再度優於市場預期的44.36%,這是根據Refinitiv IBES 預估值統計。

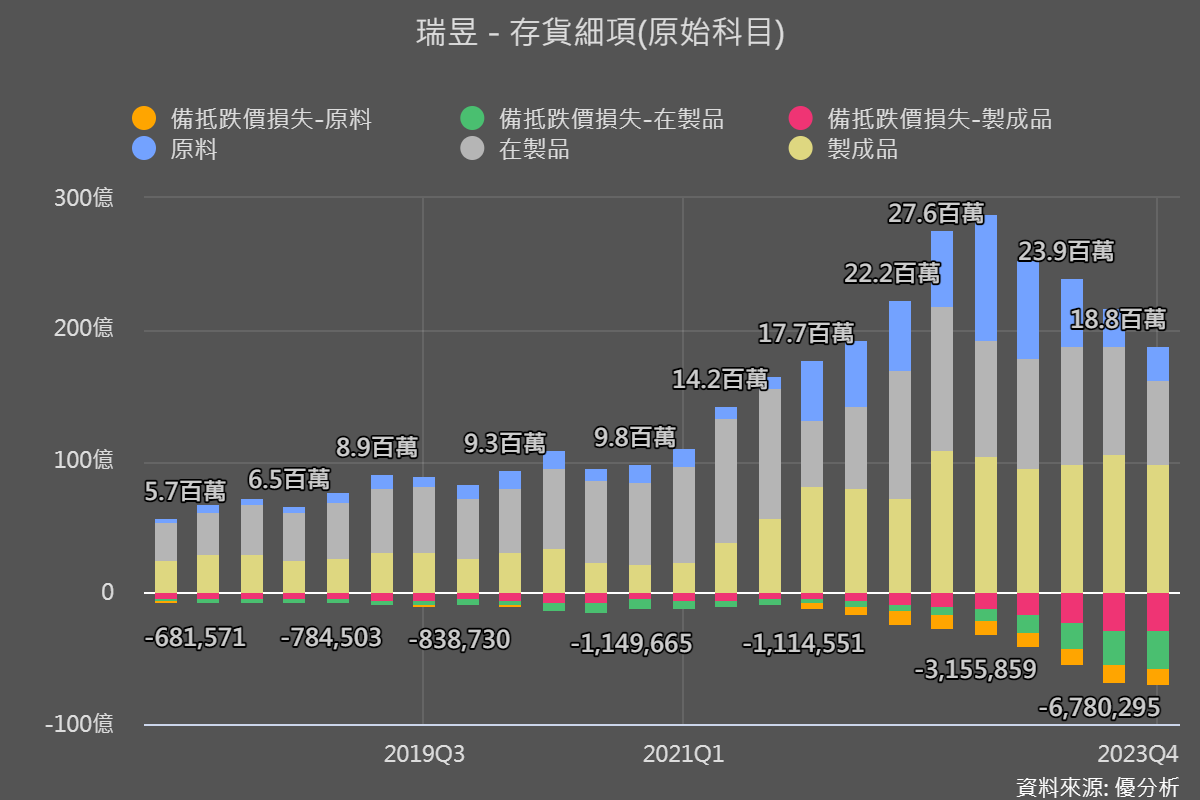

庫存跌價損失迴轉利益

上一季(2023年Q1)瑞昱的毛利率優於市場預期,背後原因是先前市況不佳時所提列的存貨跌價損失,後來市況好轉把這些產品賣出去了,於是又認列了迴轉利益,反應在公司的毛利率上。

而這個好處持續到今年第一季,公司認為隨著市況持續好轉,存貨跌價損失迴轉利益有機會持續出現,支撐未來幾季的毛利率。

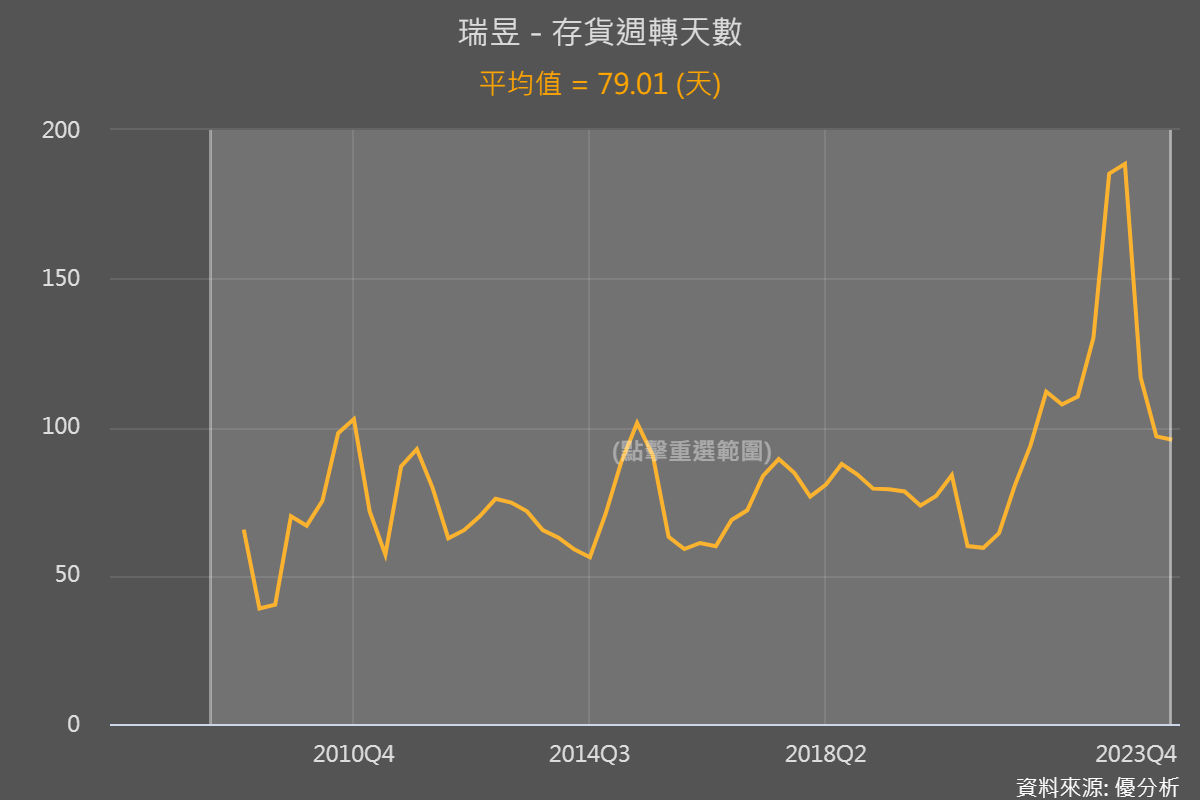

存貨水平完全正常化

從2023年Q1的210天的高峰開始,瑞昱的庫存天數已逐季滑落至第四季度的104天,到了2024年第一季更降低到80天,從歷史數據來看,2010年以來之間的平均為79天,目前80天的水準已經完全正常化。

在未來幾個季度,瑞昱預計將實現連續的毛利率增長,其中一個原因是庫存損失的逆轉,對毛利率有正面影響。

終端市場應用

各終端市場中,幾乎所有板塊訂單在第一季都有回升,尤其車用與PC市場客戶訂單最強勁,網通與消費電子次之。

不過公司特別提醒,今年第一季的好表現是來自於異常的庫存去化循環,才會在原本應該是淡季的時候回補庫存,這種異常狀況不適合用來判斷全年度表現。

展望未來訂單,雖然各區塊的訂單需求看起來都還不錯,但能見度還是很低。

法人特別關注車用乙太網路需求,公司高管引用市場研究報告指出今年全球汽車產量大約只會年增2.6%,儘管公司認為自己並非該行業的指標公司,但就瑞昱本身所看到的訂單情況還是不錯。

但是在Wifi 市場中,瑞昱就是指標型企業了。

Wifi 7如先前預期將於下半年開始放量,但因為單價比Wifi 6高一倍,公司認為今年在PC與Wifi基台的滲透率會低於5%,明年才有機會將量能顯著放大。

中國標案市場持續有回溫跡象,但是公司警告價格競標情況還是存在。

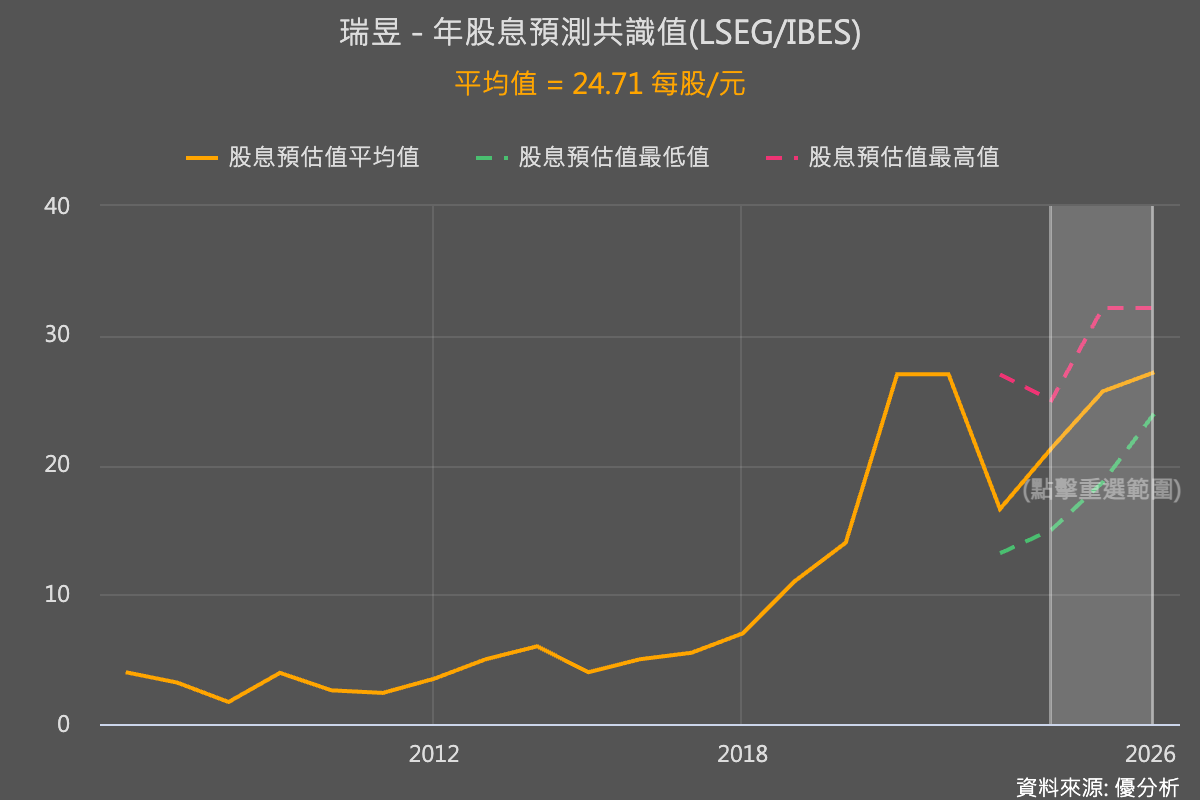

高配息政策

瑞昱(2379-TW)今年將持續實施高配息政策。過去記錄顯示,公司經常將超過80%的盈餘分配給股東。雖然去年的每股盈餘有所下降,導致股息同步減少,公司最近宣布的每股股息為15.5元 (配發率87%),略低於市場預期的16.6元。

儘管今年的現金殖利率僅為2.8%,但隨著盈餘的恢復,預計未來股息將會回升,能夠回升多少則取決於公司盈餘的復甦情況。