2025年6月24日 (優分析產業數據中心)

第三季原本是貨櫃航運一年當中最關鍵的備貨旺季,但今年市場氣氛卻明顯轉冷。

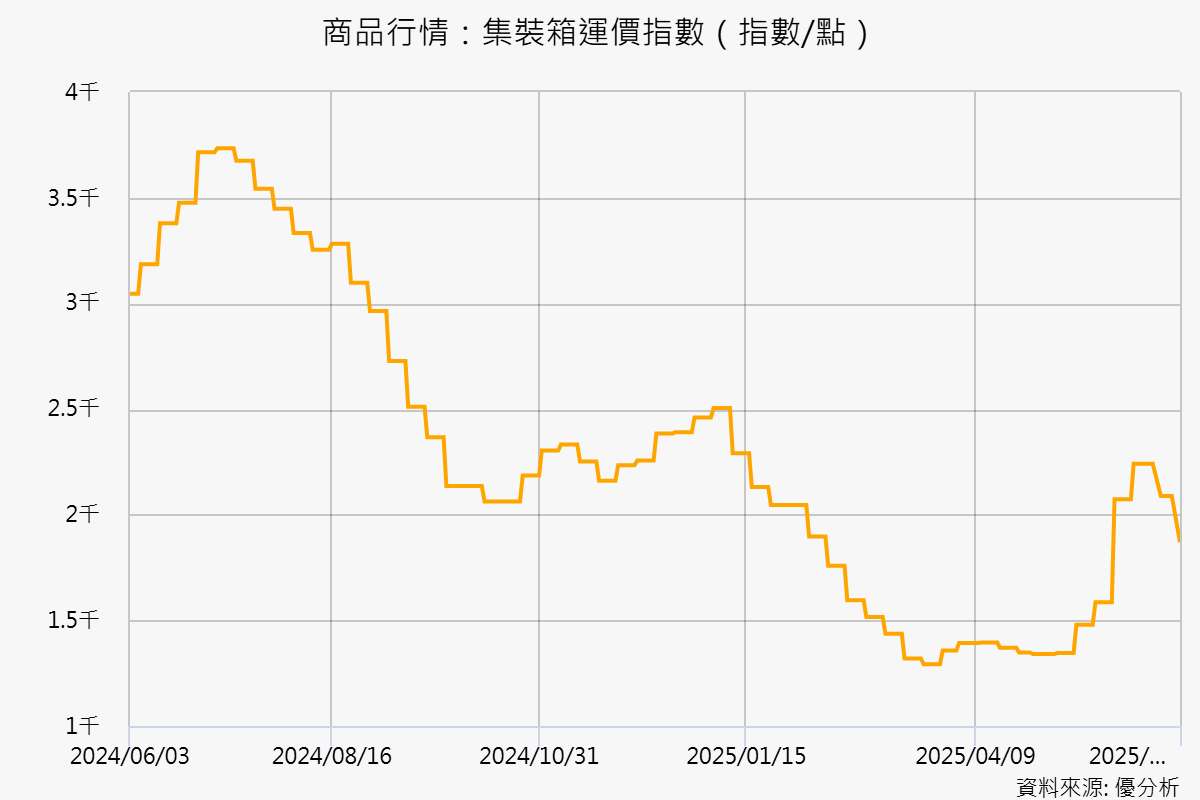

上海航交所SCFI運價指數連兩週大跌,上周五(6/20)報價甚至跌破2,000點大關,單週跌幅超過10%,其中,美西線大跌逾兩成,單周跌幅超過26%,讓貨櫃三雄的第三季營運展望陷入不確定。

(資料來源:優分析產業數據庫)

(資料來源:優分析產業數據庫)

📉 運價雪崩:供需翻轉、報價戰開打

今年第二季,航運市場曾短暫出現一波搶貨潮,當時美中貿易局勢緊張,許多進口商為了避開潛在的關稅衝擊,紛紛提前下單備貨,掀起需求高峰,航商為搶搭這波出貨熱潮,迅速加派加班船,艙位供給隨之大量擴張。

但這股熱潮沒撐幾週就反轉,隨著關稅談判出現緩和跡象,市場情緒轉為保守,買方紛紛按下暫停鍵、延後下單,需求瞬間冷卻,供需關係急轉直下,運價也隨之開始崩跌。

這波價格反轉,主要受到三個連鎖效應影響:

-

需求提前透支:5~6月的搶貨行為實際上「預支」了第3季的訂單,後續需求明顯放緩。

-

供給過剩:為搶搭短期熱潮,航商大量投入加班船,艙位供給快速擴張。

-

買方觀望加劇:價格開始走跌後,進口商反而進一步延遲下單,導致需求再度壓縮。

在這樣的市場壓力下,航商紛紛下修報價,特別是美西線市場:

- 長榮報價每 40 呎櫃最低至 3,500 美元。

- 萬海價格落在 2,480 至 3,100 美元之間。

- 中遠與東方海外同步調降至 2,900 至 3,200 美元。

- 韓系航商韓新(HMM)、日系航商海洋網聯船務(ONE)報在 3,300 美元上下。

這場突如其來的報價戰,反映的是典型的「船多貨少」壓力鍋情境,供過於求下的價格崩跌難以避免。

美西線貨量約占亞洲出口市場的六成,其運價走勢對整體市場有指標性意義,這波價格大跌,預期將自7月起陸續反映在航商營收上,對第三季業績形成實質壓力。

⚠️ 備貨不熱,消費保守:旺季不旺已成定局

根據Jefferies研究,包括Lululemon等品牌都面臨「庫存堆得比銷售快」的壓力,為了不讓庫存變成折扣炸彈,多數零售商轉向保守策略:少量進貨、慢慢補貨、避免過度囤貨。

這樣的心態直接反映在供應鏈上—原本應該進入出貨高峰的洛杉磯港,如今依然顯得冷清,港務局長 Gene Seroka 就坦言:「這些貨早該到港,否則就會錯過重要的銷售時機。」

根據市場預估,洛杉磯港 2025 年的進口量可能比去年還低,顯示市場整體動能仍偏保守,企業不只要應對高關稅,還面臨選舉年政治變數、供應鏈法律風險等不確定因素,導致進口節奏明顯轉趨保守。

除此之外,航商還面臨一個大挑戰:「艙位太多、成本太高」,雖然地緣政治讓紅海、荷莫茲海峽成為焦點,但目前對運價的直接影響還不大,反而是燃料成本逐步墊高,卻無法轉嫁給客戶,讓航商處於「價格下滑、成本上升」的雙重壓力。

🚢 貨櫃三雄曝險程度一次看懂:誰最怕美西線崩?

長榮(2603-TW):對美洲線的依賴程度最高

- 2024年,美洲線貨運收入達162.65億元,年增幅明顯(2023年為107.41億元)。

- 2025年第一季,貨運收入中有高達 71% 來自美洲線。

陽明(2609-TW):在美洲與歐洲市場的布局較為平衡,但仍高度依賴美洲線運價表現

- 2025年第一季,北美線占比35%,歐洲線占40%,合計75%,為核心營收來源。

- 2024年全年,美洲與歐洲線各占營收比重約38%。

萬海(2615-TW):萬海則以亞洲區域航線為主,美洲線雖為第二大市場,但依賴程度相對較低

- 亞洲區間營收占比約30%至40%,為萬海最核心市場。

- 北美線(美洲線)營收約占29%,仍可能受本輪價格戰影響,但壓力較為有限。