2025年10月02日(優分析/產業數據中心報導)⸺ 隨著美國政府積極推動飛彈產能擴充,要求供應商在短期內將生產規模提升 2-4 倍,五角大廈近期加速部署包括愛國者、遠程反艦、標準六型、精準打擊與聯合對空遙控等多型飛彈。

其中愛國者飛彈被列為特別優先項目,主要供應商為洛克希德馬丁 (LMT-US),過去不僅曾來台參與「台美國防產業合作論壇」,更在台灣設有分工單位,與國內軍工供應鏈保持密切合作,而全訊 (5222-TW) 正是因產品應用於飛彈系統中,未來受惠程度可期。

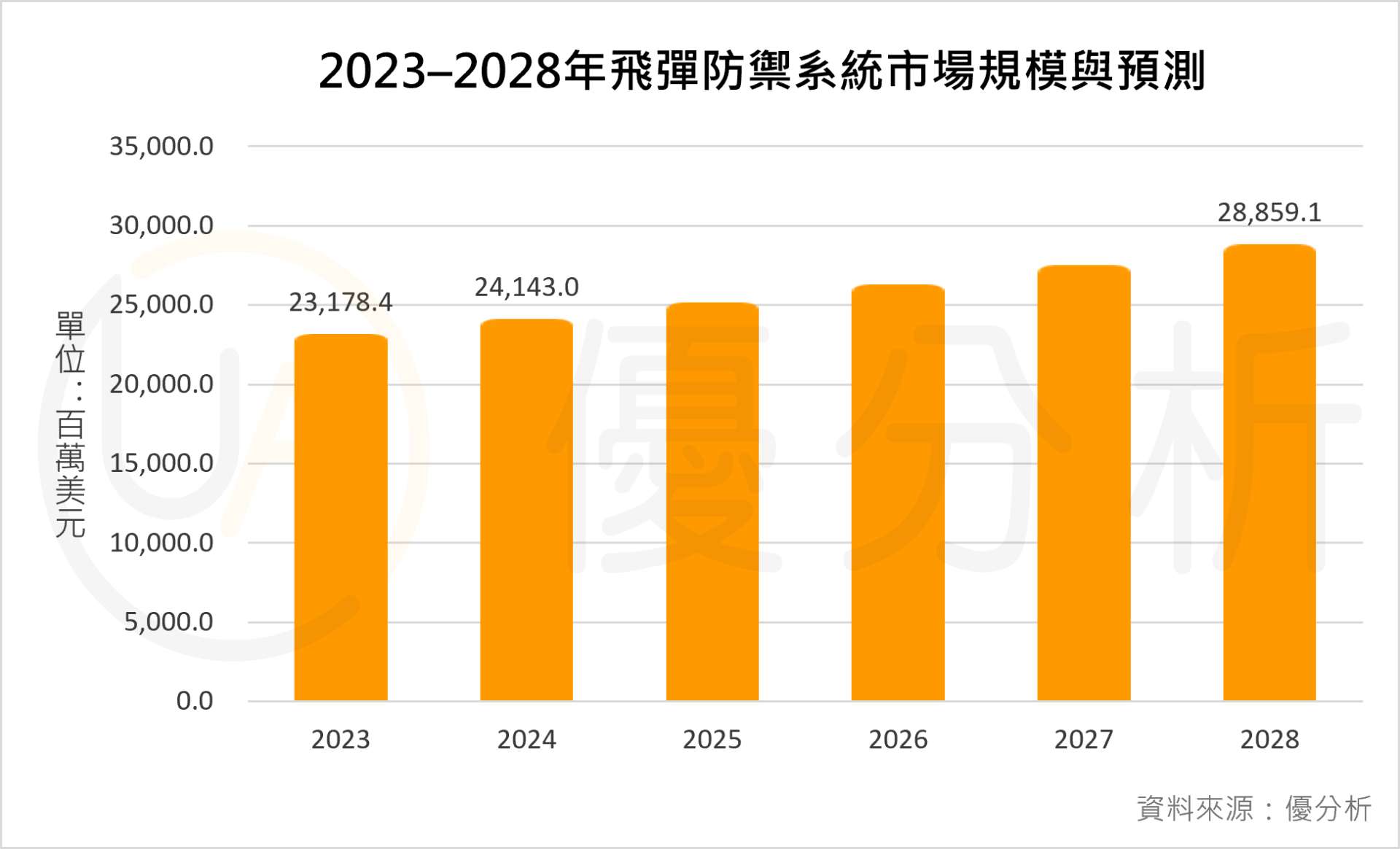

目前飛彈防禦系統,市場規模將自 2023 年的 231.78 億美元成長至 2028 年的 288.59 億美元,將以年均複合成長率 4.5% 持續擴張,其成長速度優於整體市場 4.4% 的平均增幅,成為整體市場中第二快的成長類別。同時,並將在 2023 至 2028 年間,對市場新增規模的貢獻比例高達 40.7%。

另一方面,台灣國防支出也在持續攀升。2026 年度國防預算將達 9,495 億元,佔 GDP 3.32%,創歷史新高,並計畫在 2030 年前進一步提升至 5%,國防產業商機有望進一步擴大。

天弓四型進入量產

在 2025 年 9 月的台北國際航太暨國防工業展上,天弓四型「強弓飛彈」首度亮相,並確認進入量產階段。這款防空飛彈具備 70 公里以上的攔截高度,搭配新一代主動式相列強弓雷達,具備極音速攔截能力,將與天弓三型及愛國者三型共同組成完整防護網。

全訊為天弓四型提供軍工級功率放大器與雷達關鍵零組件,等同於賦予飛彈「眼睛」,將決定能否精準打擊。

除了天弓系列,天劍、雄風等飛彈均採用全訊微波功率放大器 SSPA,產品採驗收入帳,第四季為傳統旺季,隨著天弓四型量產,全訊業績有望同步走升。

營收表現與後續展望

根據優分析產業數據中心統計,雖然長期展望正向,但 2025 年短期營收承壓。8 月營收月減 46%、年減 63%,前 8 月累計營收也年減 30.6%。主因為中科院訂單驗收時程延後,短期業績受到壓抑。

法人平均預估 2025 年全年營收將減少超過 25%,不過毛利率仍維持在 53–56%,優於 2024 年水準。2026 年營收有望回升至 2024 年水準,並在 2027 年有望創下新高。