倉和2024年12月的單月營收達 1.3億元,較上月成長 7.72%,但與去年同期相比,年減幅度達 34.31%。全年累計營收約 22.14 億元,表現不如預期。這是否與中國太陽能市場的需求變動有關?讓我們一起深入研究。

2025年1月3日(優分析產業數據中心)

2024年前三季中國太陽能發電的新增裝機容量達到 1.61 億千瓦,總裝機容量也來到 7.7 億千瓦,比去年成長了 48.3%。根據招標量與裝機量的數據顯示,太陽能需求還在持續成長,市場並沒有衰退。

❓ 如果市場需求沒有問題,那麼倉和的業績為什麼會下滑?

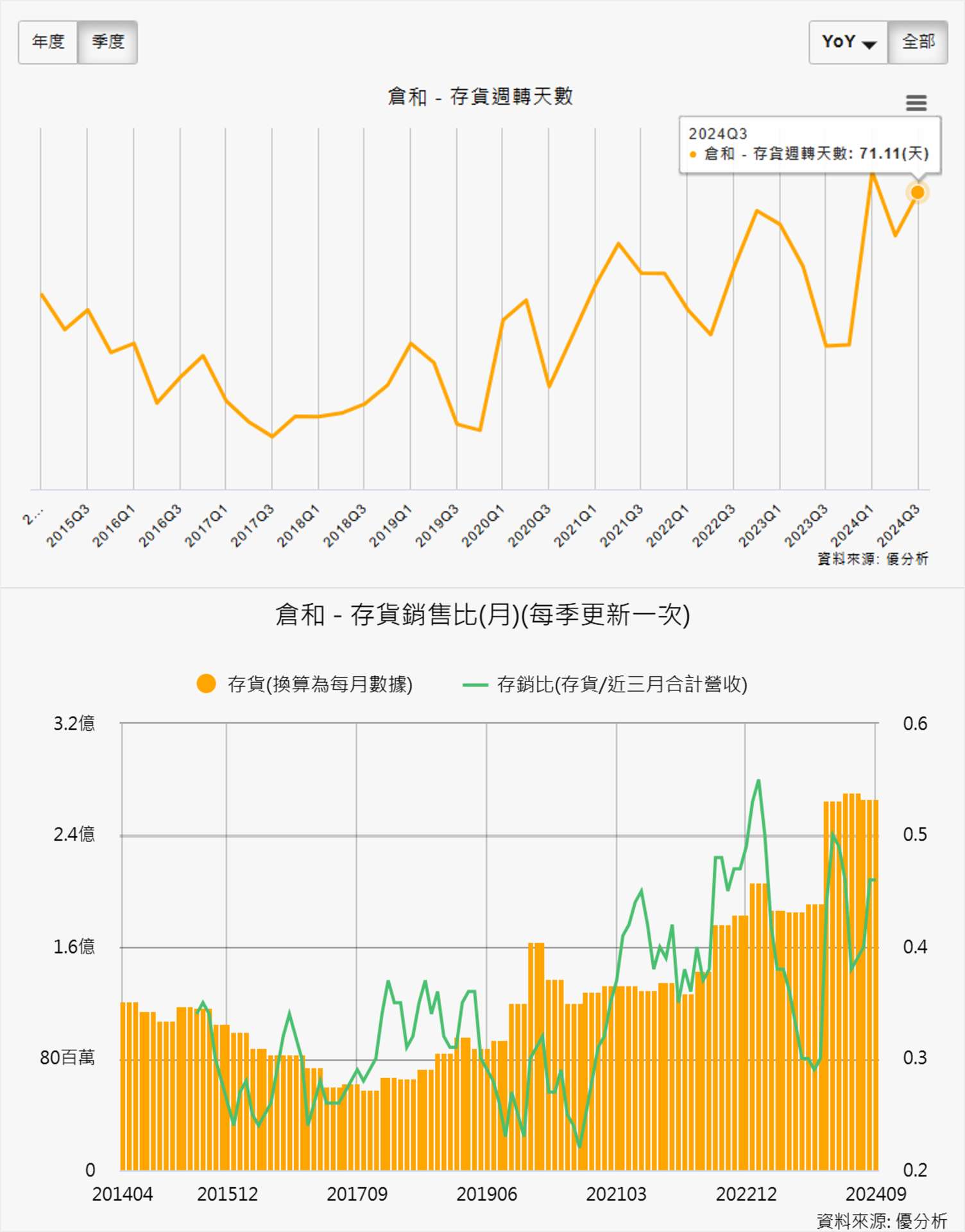

倉和(6538-TW)主要提供太陽能電池製造商生產所需之精密網版,下游客戶主要是中國的太陽能電池廠,再進而銷售到太陽能系統電廠。如下圖所示,倉和的平均存貨週轉天數約2至3個月,再從存貨銷售比來看,第三季庫存水準從高點下滑,存銷比也處於高檔,整個看起來就是客戶在第三季已提前備貨,為農曆年前的安裝計畫做準備,因此第四季不會有太多額外需求,導致訂單動能減弱,進而影響Q4到農曆年前的營收表現,另一個原因可能與中國殺價內捲有關。

專利護城河與中國競爭壓力

倉和(6538-TW)主要提供太陽能電池製造商生產所需之精密網版,將導電銀漿印刷在電池片上收集電流,線寬越細則電池板的遮擋面積越少(受光面積越大),發電效率也越高,其主要客戶涵括台灣、中國大陸、東北亞及東南亞地區。

在全球太陽能網版市場中,尤其在非中國市場,憑藉其獨特的3D無網結專利技術與All in One產品,建立起近乎寡占的市場地位。

倉和由於具有專利,在非中國市場的市佔率接近寡占,約有70%以上的市場份額,傳統網版技術在細線化、省漿方面面臨極限,良率和效率提升受限。

但在中國則受到同業惡意模仿,2021~2022年就曾受到中國同業模仿而營運大幅度衰退。自從倉和祭出專利戰之後,同業模仿情況已經有所收斂,但是價格內捲情況可能仍存在。

升級機會:TOPCon

2024年P型PERC太陽能技術將退出市場,N型TOPCon技術將全面取代。中國從2023年8月開始,大部分專案的N型電池比例都超過70%,有些專案甚至要求全部使用N型電池。

統計2024年1-9月N型電池招標比例接近9成,確定成為市場主力方案。

TOPCon電池技術已成為目前太陽能電池的主流技術之一。其高轉換效率特性,對網版印刷的精細度要求更高,帶動倉和高階網版的需求。

TOPCon 採用雙面正電極網版印刷,預計將推升對倉和 3D 雙面正電極網版印刷的需求,這有望提高毛利,單價有望提升,對公司發展形成正面影響。

地緣政治影響

面對全球太陽能市場的快速發展,倉和積極拓展印度、韓國等海外市場,分散關稅政策變動帶來的風險。

美國去年(2024年)對東南亞陸資廠恢復關稅,主要是為了保護國內產業,此舉使得在該地區有生產基地的廠商面臨關稅壓力,例如通威、天合光能等客戶受影響最大,使得去年6月營收曾經意外大減。未來倉和的多元布局能有效降低這類風險。

如同導電漿大廠碩禾(3691-TW))一樣,往印度發展是很可行的選項。

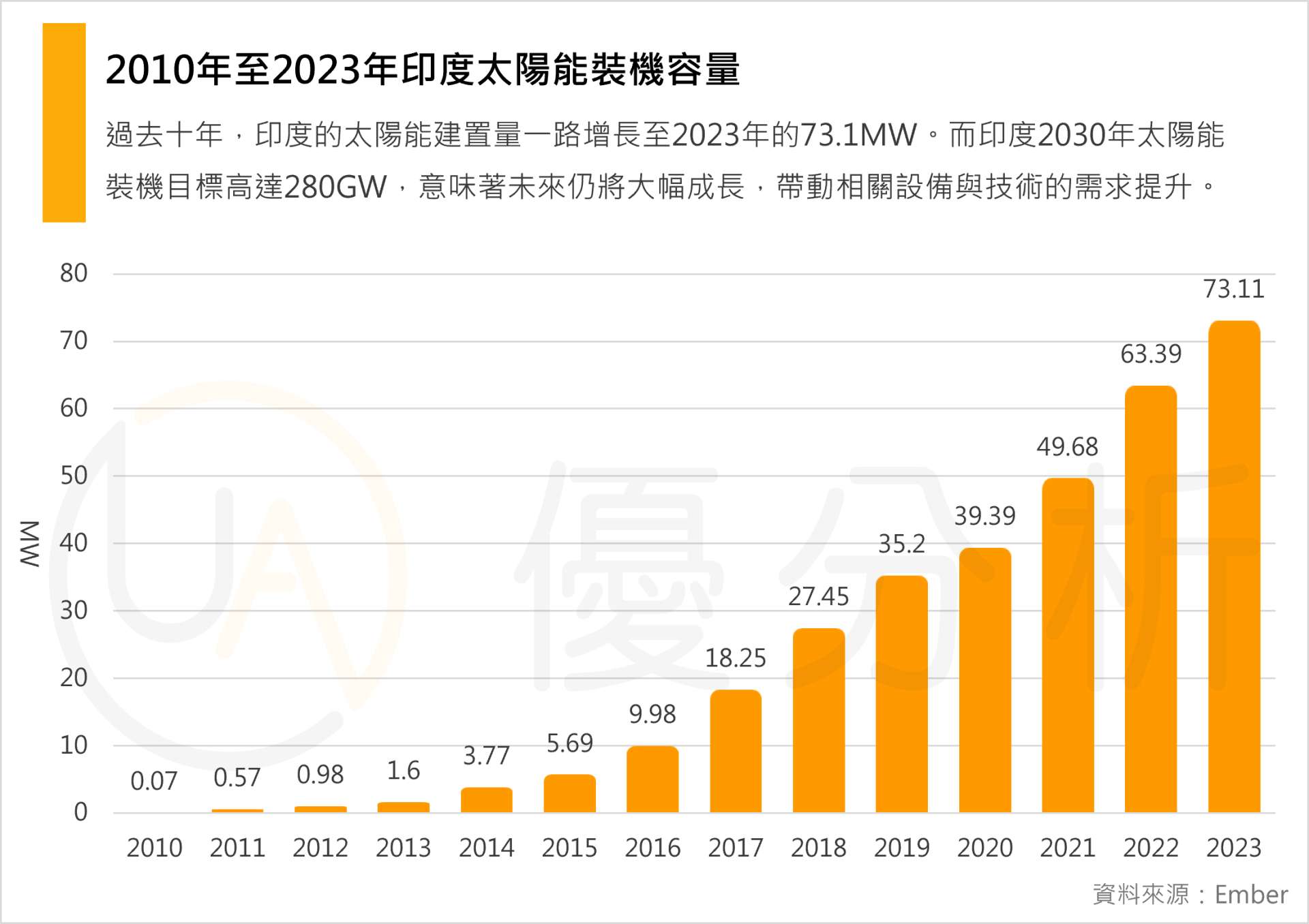

雖然印度太陽能發展面臨一些挑戰,如土地取得問題、稅務不確定性及進口關稅等,卻擁有巨大的太陽能潛力,每年約有300天是晴天。印度政府也實施了多項推動太陽能採用的計劃,其中包括並網型太陽能屋頂計劃。

雖然印度目前規模較小於中國,但是印度卻成長的很快,過去十年,印度的太陽能裝機容量從2010年的約0.1兆瓦(MW)大幅增長至2023年的約73.1兆瓦。印度設定的2030年太陽能容量目標為280吉瓦(GW)。

🔔號外🔔財務比率分析開課了!

想用跟法人一樣的角度來分析公司,學習與專業投資者一樣的領先思維

懂得利用財務比率將成為你一大武器

千萬好評、備受推崇的大會計師 蔡淑惠老師 親自教授,內容絕對實用!

課程加碼 優分析資深研究員 30分鐘 實戰演練教學

直播課介紹、購買 https://uanalyze.pse.is/6wnxan

實體課介紹、購買 https://uanalyze.pse.is/6wnx2k