這兩年,安國(8054-TW)的轉型動作非常明確,從2023年大手筆投資星河半導體、到2024年底完成合併,目標就是要從傳統記憶體控制IC廠,變身成為以IP授權和ASIC設計為核心的公司。

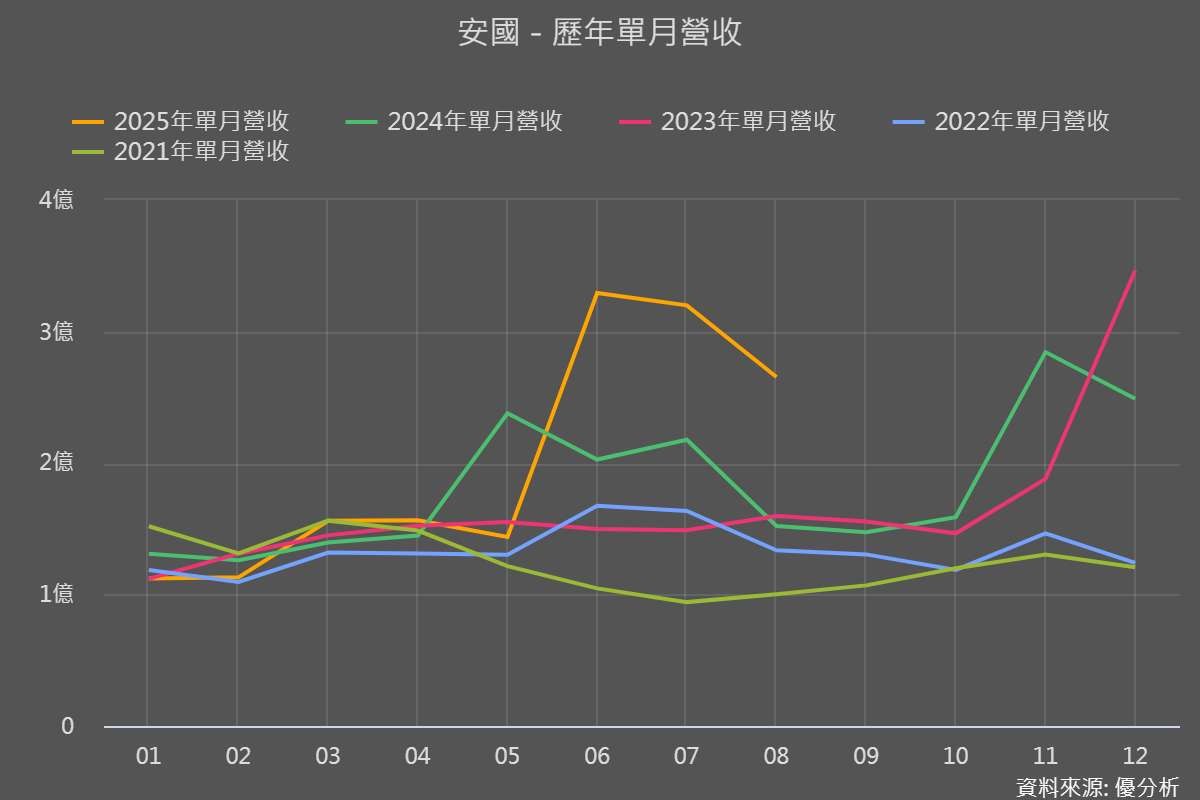

轉型成效已逐步被市場驗證,安國(8054-TW)2025年8月合併營收2.65億元,年增74.46%,前8月累計營收15.95億元,累計年增18.06%。這股強勁成長動能,來自多個先進製程ASIC專案、AI PC 與邊緣 AI 等新應用開始貢獻。

這也凸顯公司轉型方向選得很對,因為AI、高效能運算(HPC)、邊緣AI等新應用推升客製化晶片的需求,而傳統標準品毛利空間越來越小,只有往高附加價值的設計服務和IP授權走,才有機會拉高獲利天花板。

(資料來源:優分析產業資料庫)

先進製程與封裝,搶攻AI與挖礦晶片大單

公司近年積極切入台積電(2330-TW)4奈米、甚至往3奈米製程推進,這不是每家IC設計公司都玩得起的遊戲。

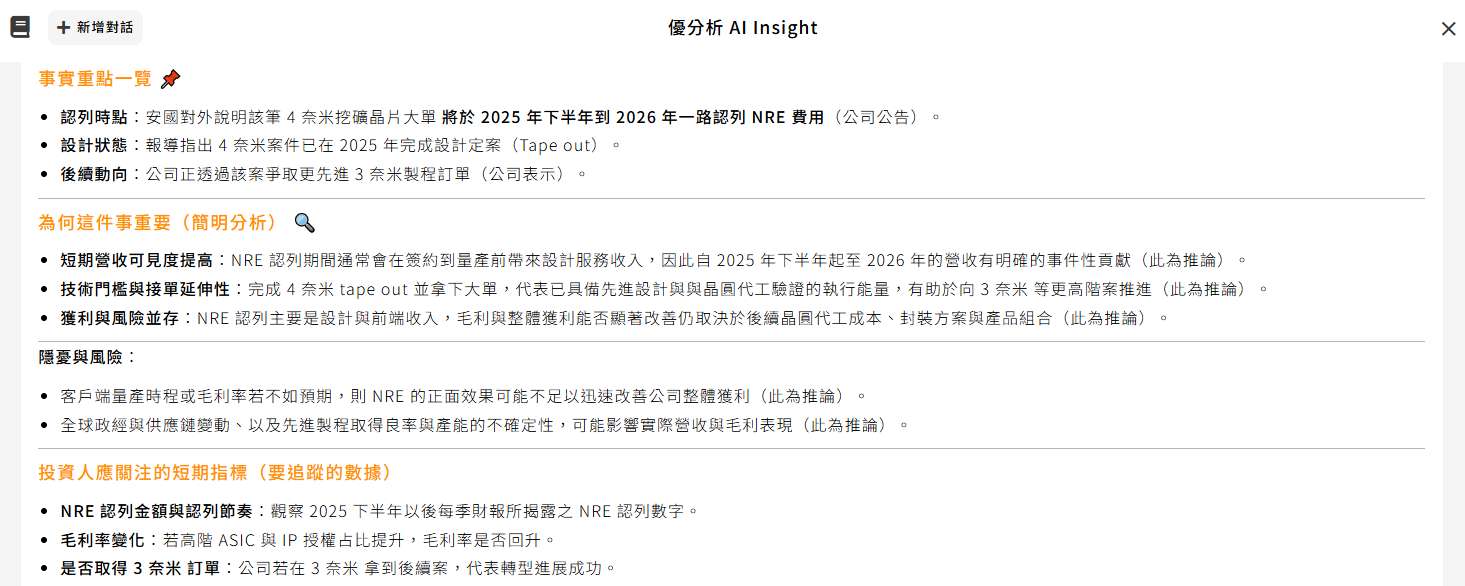

2025年,安國(8054-TW)已經拿下4奈米挖礦晶片大單,未來還有機會搶進3奈米訂單,這背後其實是星河半導體的IP驗證能力和與台積電的合作關係發揮了關鍵作用。

這些高階製程的NRE設計服務、ASIC專案,單案金額大、毛利高,對公司營收和獲利的拉抬效果很直接。

根據優分析產業資料庫,AI相關ASIC晶片目前全球產值約220億美元,2030年上看400億美元,這塊市場只會越來越大。

台積電(2330-TW)4奈米訂單預計落在2025年下半年開始認列NRE費用,並延續到 2026 年,且4奈米案在2025年已完成設計定案(Tape out),此為公司近期最重要的營運催化劑。

(資料來源:優分析產業資料庫)

與Arm深度合作,卡位AI伺服器與Chiplet生態圈

2024年,安國(8054-TW)與神盾(6462-TW)一起加入Arm Total Design計畫,取得Neoverse CSS V3架構授權,成為全球首批台灣合作夥伴。

這個動作很有戰略意義,因為Arm Neoverse CSS V3是新一代資料中心CPU架構,未來AI伺服器、雲端運算、邊緣AI等高階應用都會用到。

安國(8054-TW)不只做ASIC設計,還能提供Chiplet(小晶片)傳輸介面IP、先進封裝)CoWoS、WoW)設計服務,等於是把自己卡進了AI伺服器和Chiplet生態圈的核心位置,未來只要Arm生態系壯大,公司就有機會跟著水漲船高。

(資料來源:優分析產業資料庫)

財務結構與競爭壓力,還有隱憂要解決

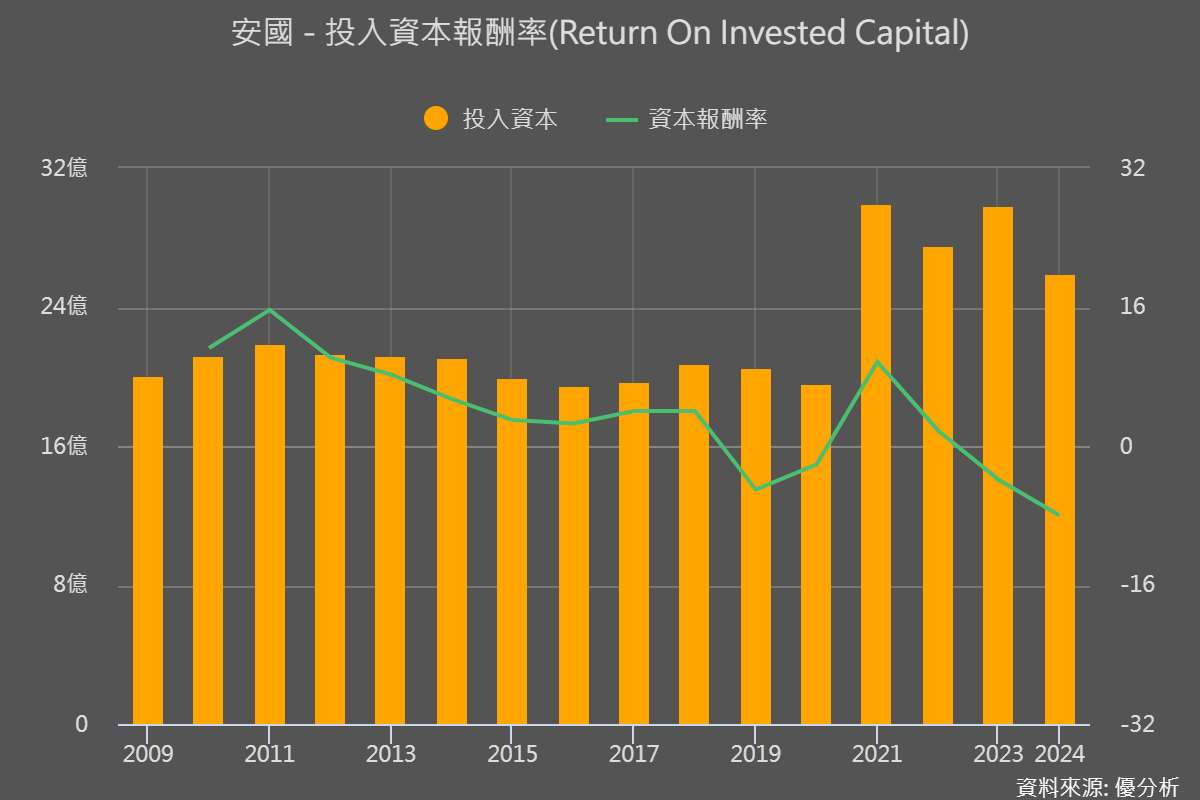

雖然轉型成效初步顯現,但安國(8045-TW)2024年還是出現了合併稅後淨損3.48億元,投入資本報酬率(ROIC)及本業EPS表現偏弱。反映出公司在新舊產品線交替、研發投入大增、組織整併等階段,短期內還是有獲利壓力。

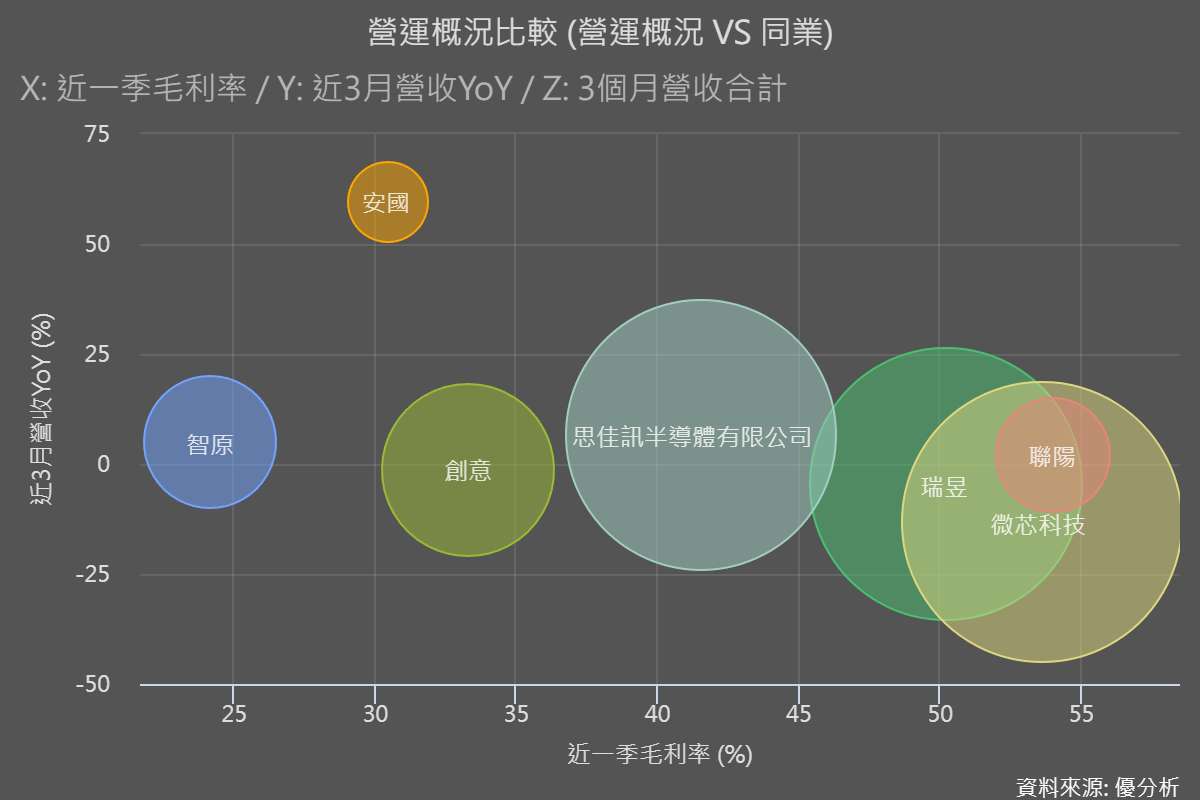

同時,IC設計產業競爭激烈,國內外對手如Microchip(MCHP-US)、Skyworks(SWKS-US)、聯陽(3014-TW)、智原(3035-TW)、創意(3443-TW)、瑞昱(2379-TW)等都不是省油的燈。

尤其是IP設計和高階ASIC領域,人才缺乏、技術門檻高,公司必須持續加大研發和人才培訓投入,否則很容易被更大規模的對手壓制。

下一步:能否把握AI與先進製程紅利?

安國(8045-TW)的技術和生態合作已經開始產生可見訂單及收入動能,但公司仍處於轉型調整期及高研發投資等壓力,因此投資人也需要留意現金流。其中,從控制IC轉型為以IP/ASIC為主,需要時間驗證商業模式與客戶黏著度。

展望2025年,全球半導體市場預估年增超過15%,台灣IC設計業產值也有望成長11.3%。安國(8045-TW)已經卡位AI、HPC、邊緣AI、挖礦等新應用,並且在先進製程和封裝技術上有實質突破。

只要能持續拿下高階專案、控制好成本結構,並解決短期獲利壓力,這波轉型很有機會讓公司營運再上一層樓。反之,如果新專案量能不如預期,或是競爭對手搶單、技術落後,轉型紅利就可能被稀釋。

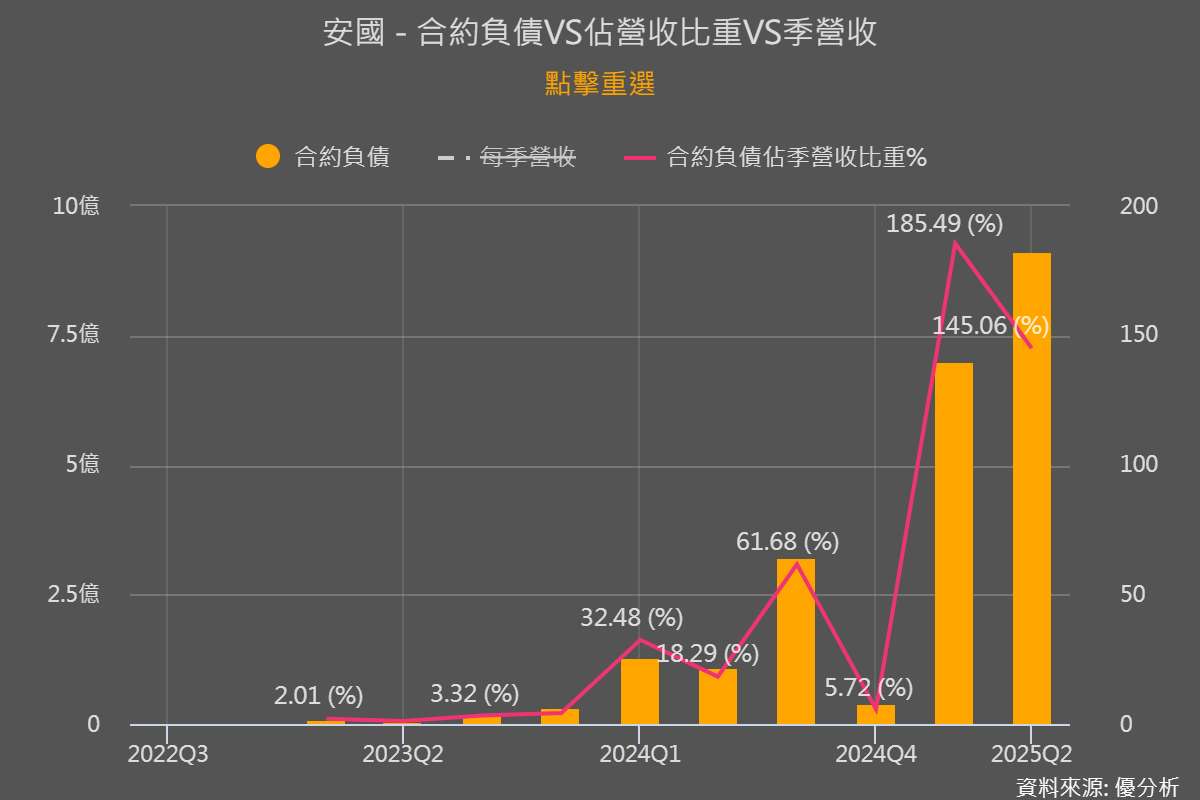

因此投資人可以追蹤合約負債變化、毛利率以及3 奈米是否拍板、4 奈米 NRE 認列速度與毛利貢獻

未來一年,安國(8045-TW)的營運數字和新案進度,會是觀察這家公司能否真正「脫胎換骨」的關鍵指標。

(資料來源:優分析產業資料庫)

(資料來源:優分析產業資料庫)