不同於國際大廠如德儀、微芯及恩智浦等專注於工業及車用,台系控制IC業者的終端應用較集中在「消費電子、周邊與記憶體」等控制IC市場。

同樣都是生產控制IC,銷售給消費電子市場與供應工業與車用市場的經營模式卻截然不同。

工業與車用領域對控制IC的穩定性與可靠性要求極高,產品設計週期通常較長,且必須在開案初期就納入汽車原廠或工業設備商的設計規劃中(Design-in),因此整體商業模式更強調長期合作、認證嚴謹、導入時程長。

這種與消費性電子「短週期、快速換代」的模式截然不同的特性,也反映在這一波景氣循環中——兩者的庫存調整節奏與市場反應呈現出完全不同的軌跡。

從庫存發現體質與角色的不同

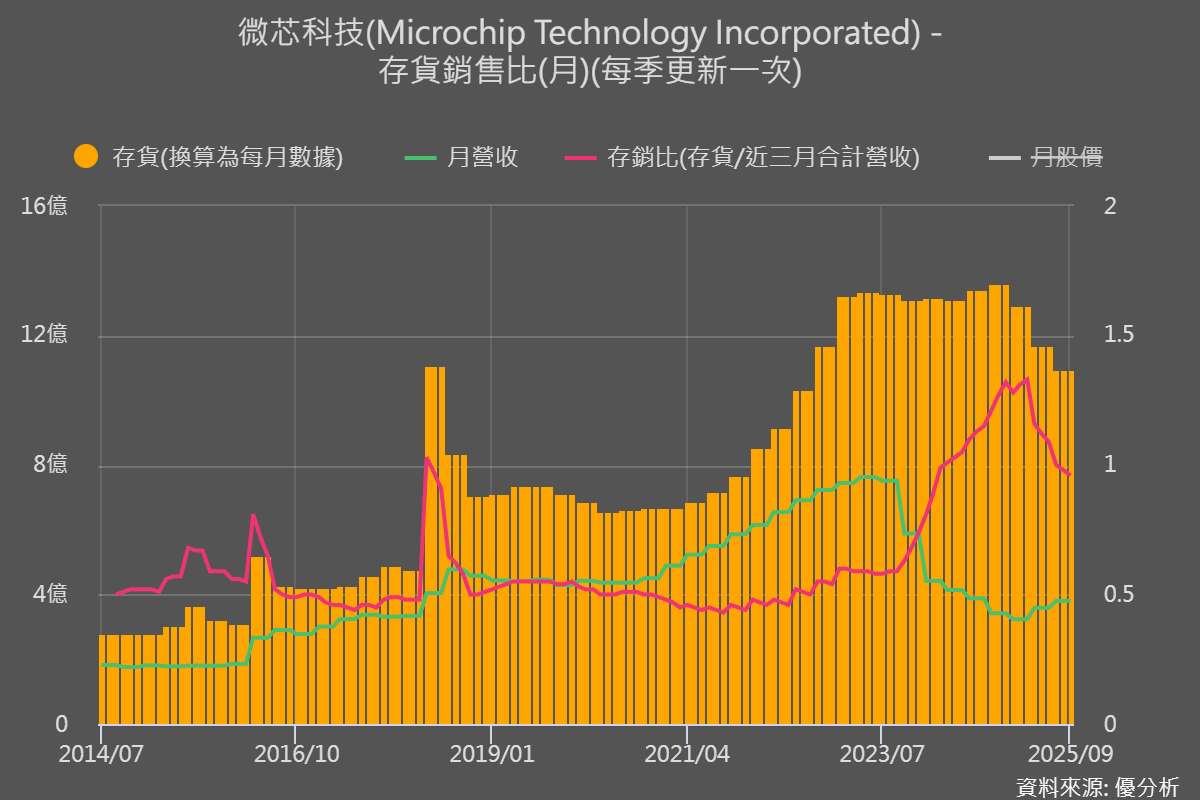

2025年12月07日(優分析/產業數據中心報導)⸺ 微芯不僅負責晶片設計,還擁有部分自有的晶圓廠與封測產線,能從設計、製造到封裝、測試一條龍完成整個流程。這種垂直整合的模式,對於工業與車用客戶來說具備明顯優勢,不僅能提供完整且高度整合的解決方案,也有助於加快產品設計流程、提升可靠度。

這樣的營運策略也反映在公司的銷售渠道上:微芯約有一半的晶片直接銷售給終端客戶(例如大型車廠或工業設備商),其餘則透過經銷商銷售,顯示其與終端應用客戶之間具備更緊密的技術合作與供應關係。

這種商業模式的另一個優勢在於,這種垂直整合模式能幫助客戶降低缺貨風險。由於工業與車用晶片的需求量本就不如消費型IC那麼龐大,若交由外部代工,很容易在產能緊張時被排擠。微芯自有產線的運作模式,能讓這些關鍵客戶確保即便在供應吃緊時仍有穩定的產能保障。

此外,當市場需求升溫時,公司也能迅速放大產能以因應急單與追加訂單,大幅提升供應彈性與回應速度。然而,這樣的模式也伴隨風險——一旦景氣反轉,產線無法隨意停工,廠房、設備與人員仍需維持運作,導致庫存難以快速去化,在低迷期形成營運壓力。

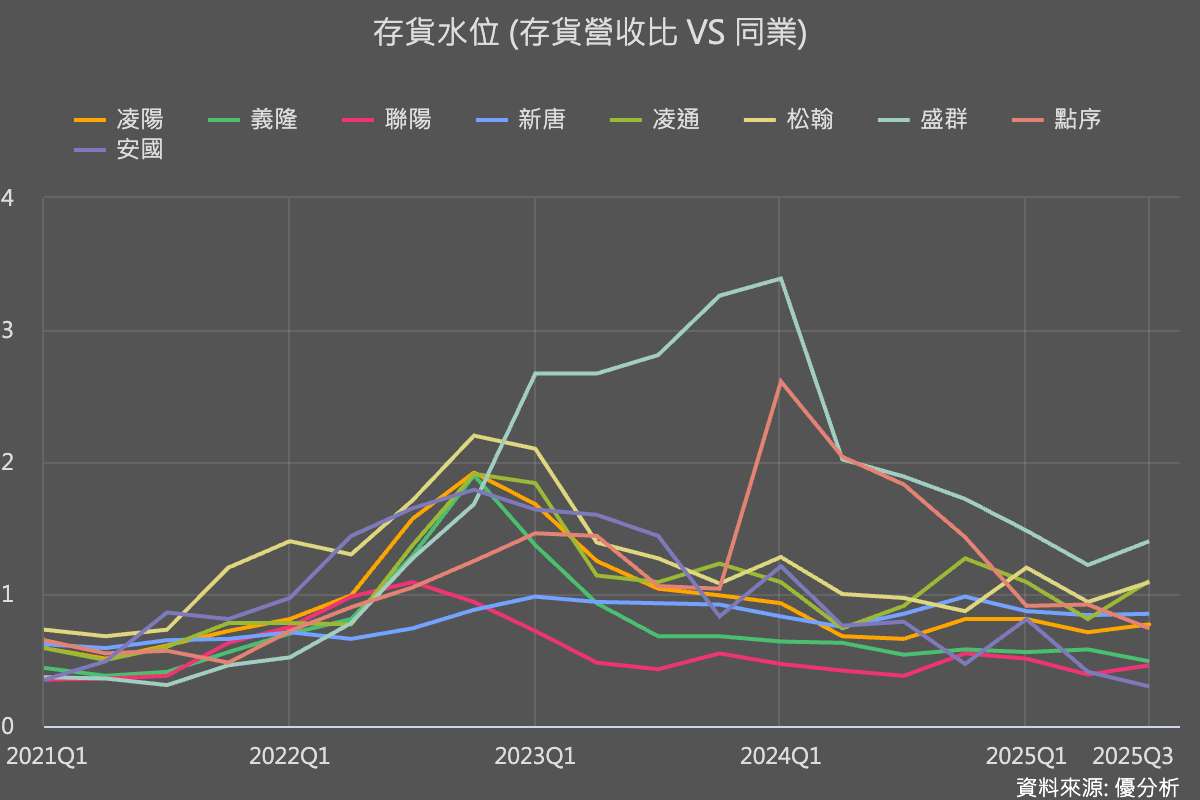

這一點在微芯的存貨水位與存銷比曲線上表現得相當明顯。

如下圖所示,在這一輪景氣下行週期中,即使公司已開始調整庫存,整體庫存水準仍遲遲無法有效下滑,顯示出其產線彈性受限的特性。即便出貨放緩,產線仍需維持運作,使得存銷比(庫存/營收比)長期高於過去多數時間的水準。這並非微芯獨有的現象,德儀與恩智浦也都有相同的狀況。

此外,這張數據圖表也可作為觀察工具,進一步辨識出哪些公司的終端需求相對疲弱(存銷比仍偏高),與哪些公司可能已出現回溫跡象(存銷比偏低),提供市場對個別企業基本面強弱的判斷依據。

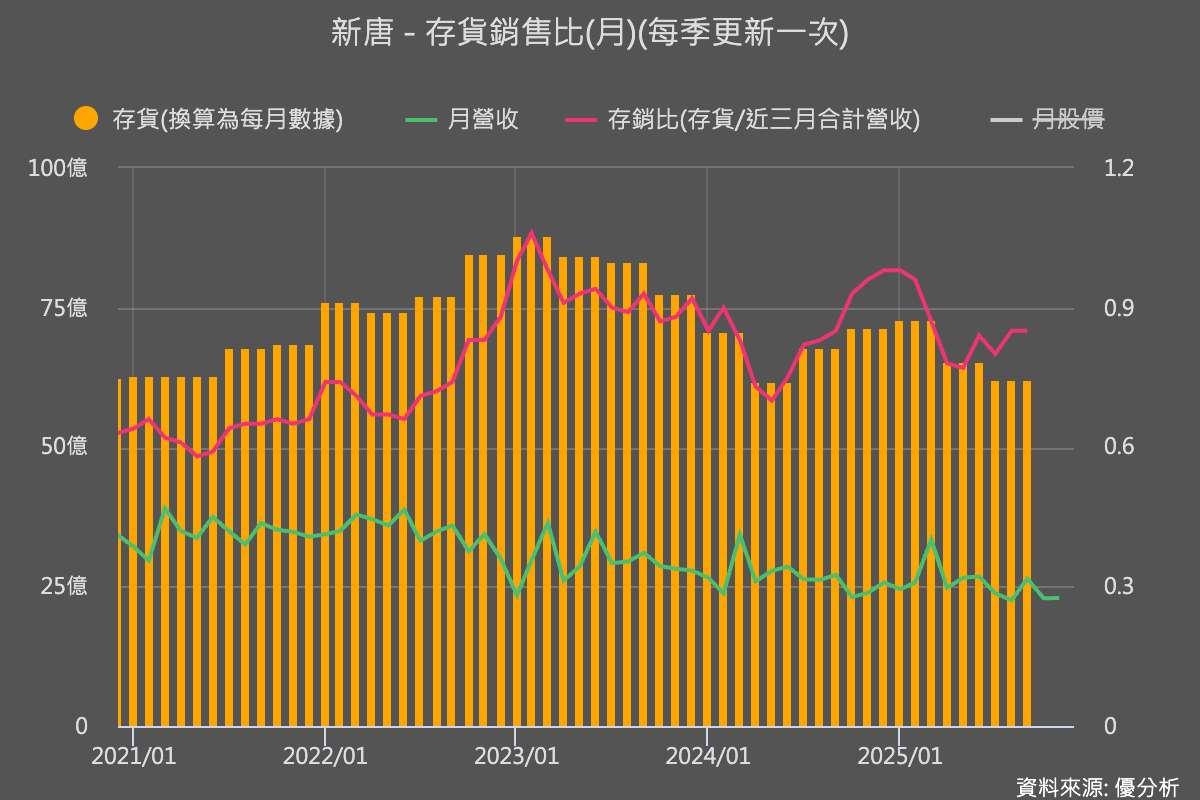

新唐(4919):自有產能搶進車用市場,卻也成為短期獲利壓力來源

剛剛提到了,在這個行業中,擁有產能才有比較多接單的機會。而新唐(49109-TW)正是台系業者中少數自有產能的業者,就是為了進軍汽車與工業應用市場。

目前公司在台灣擁有一座月產能約5萬片的6吋晶圓廠,雖規模不大,卻專注於利基型製程,如BCD、UHV、HVIC與GaN等,主要用於高壓電源管理、車用與工業控制等應用。這座晶圓廠主要服務自家產品,包括MCU、音訊晶片、電池管理IC(BMIC)與功率元件等,同時承接少量晶圓代工業務。

2020年新唐併購日本 Panasonic 半導體事業後,納入其日本子公司(NTCJ等)資產與產能,拓展了前段晶圓製造、影像感測、DSP、BMIC與後段封測能力。這筆併購一度被視為進軍車用與影像市場的戰略跳板,然而目前的營運狀況卻未如預期順利。

型態不同但谷底訊號一致

理解各家業者在經營模式上的差異後,我們就能更精準地解讀產業供需變化所釋放的訊號。而真正關鍵的是,這些訊號已共同指向:工業與車用景氣已走至谷底。接下來,只要終端需求開始回溫,企業便將啟動補庫存動作,整體產業也有望迎來下一波復甦契機。

如上所述,要掌握這些景氣訊號,不能只看單一數據,也不能只聽單一故事;理解市場,需要的是數據與資訊缺一不可。唯有在資訊完整、脈絡清晰的前提下,投資人才能真正讀懂這些變化與差異背後的意義。持續關注這些潛在風險與市場動態,才能更全面評估公司長期發展潛力,掌握循環反轉的真正方向。

即時掌握第一手資訊👉優分析產業數據中心