還記得特斯拉為了要節省能源、提高效率,在2018年率先使用具有耐高溫、高壓及高頻特性的第三代半導體碳化矽來做為功率元件使用,而一顆碳化矽元件,能夠抵用4、5顆原本功率元件,引爆了第三代半導體的需求與話題。

不過碳化矽價格較貴,如今特斯拉為了要以低價車款持續擴大全球市佔率,在2023年3月就宣布將大減75%碳化矽用量,為的就是一邊對碳化矽供應商砍價、一邊尋求其他的替代方案。

同樣屬於第三代半導體的氮化鎵趁勢崛起,尤其是車用元件大廠英飛凌(Infineon)在3月也宣布以8.3億美元併購氮化鎵大廠GaN System(氮化鎵系統),讓過去礙於技術的氮化鎵,是否即將起飛成為話題。

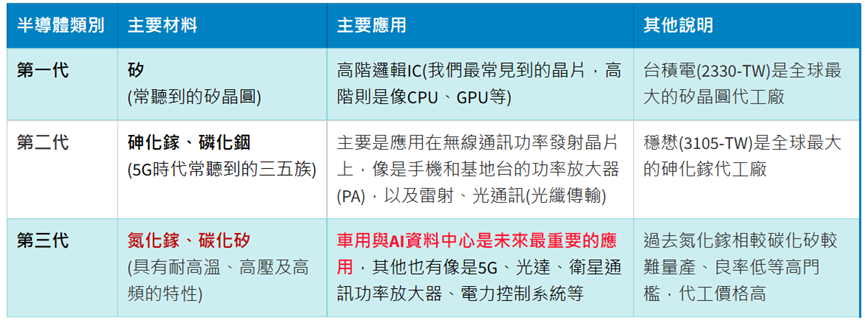

認識半導體三種類別特性

先來快速認識三種半導體材料特性,要注意這三種沒有誰取代誰的問題,而是用來解決因應各種需求。

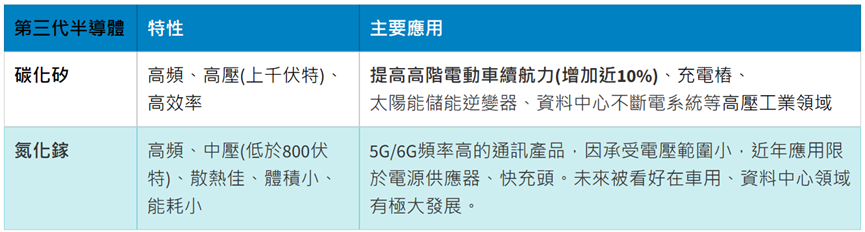

第三代半導體碳化矽和氮化鎵兩種主要材料,也有不同的特性及各自適合的應用面。

在消費性電子充電器領域發展多年後,近年氮化鎵技術較有突破、日趨成熟,逐漸導入車用。

氮化鎵在電動車應用成長驚人

且和碳化矽相比,氮化鎵成本更接近第一代半導體矽、製造碳化矽的能耗又是氮化鎵的10-20倍,所以對於急需壓低成本和符合節能減碳趨勢的電動車、資料中心、工業領域業者,氮化鎵被看好能大有所為。

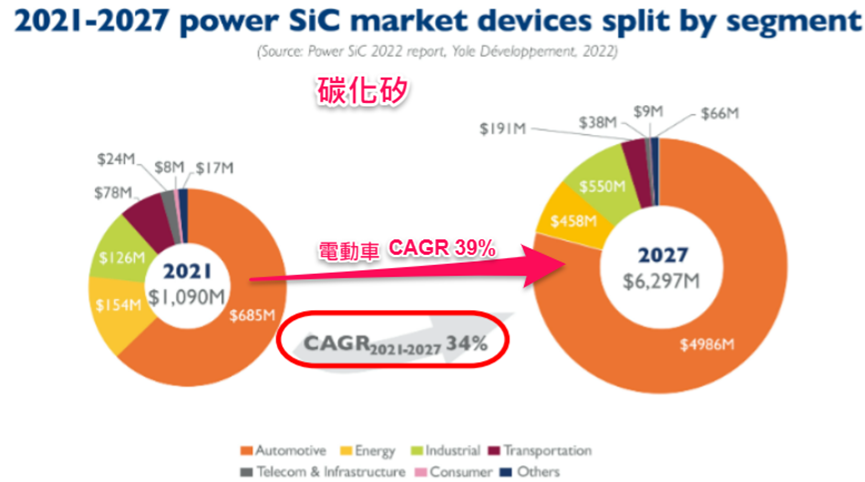

市調單位Yole更預測,2021-2027年氮化鎵整體設備市場收入年複合成長率達59%,而細分應用領域,消費性電子領域仍是最大應用,資料中心通訊領域是第二大、年複合成長率達69%,電動車是第三大應用領域,不過年複合成長率最高、達97%。

而碳化矽最主要的應用本就是在電動車,整體市場年複合成長率為34%、電動車應用年複合成長率為39%。

Yole更表示,2024 -2025 年車用成長動能主要是車載充電器(交流直流電轉換);而2025-2030 年,則有望在電動車逆變器領域發展。

整體看來,2025年車廠導入氮化鎵會是較大的趨勢,而因為車用相關認證時間較長,所以現在來注意相關台廠的布局就會是不錯的時間點。

台廠的機會在哪裡?代工之外還有類IDM布局

這種新的技術要拓展應用面,一開始一定都是針對客戶需求、產品特性來「客製化」,所以擁有IC設計、晶圓代工、封測等一條樓垂直整合國際IDM大廠,像是英飛凌、意法半導體、安森美、Wolfspeed等,比較有能力與優勢,先去做毛利較高的客戶與應用領域,把毛利較低的再分給台廠代工,而等到市場成熟後,台廠代工訂單才會越來越多。

所以現階段擁有半導體代工優勢的台廠,是目前市場認為較有機會的部分。像是和第二代半導體代工龍頭穩懋(3105-TW),為了接下來的發展,都有持續布局第三代半導體碳化矽的產能。

而前景備受注目的氮化鎵,台積電、聯電、力積電、世界先進都已有佈局氮化鎵製程,而台積電不僅發展得更早,且早已接獲氮化鎵代工訂單。

但也有台廠計畫做到像是國際IDM大廠,所以集團採策略聯盟的方式,盡量完整從上游到下游一條龍的模式、來搶食第三代半導體未來市場份額。

漢民集團已有明顯實績與氮化鎵訂單

漢民自己本身是半導體設備廠、沒有上市櫃,集團內有嘉晶(3016-TW)處於上游,提供第一代矽晶圓和第三代的磊晶片、基板,而漢磊(3707-TW)則是下游的晶圓代工廠,兩家合體是台灣最早能量產第三代半導體的供應商。

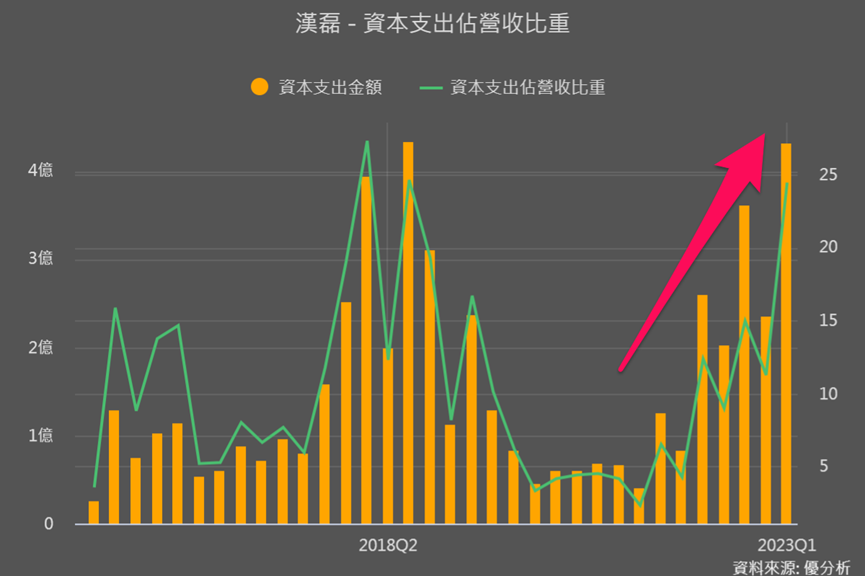

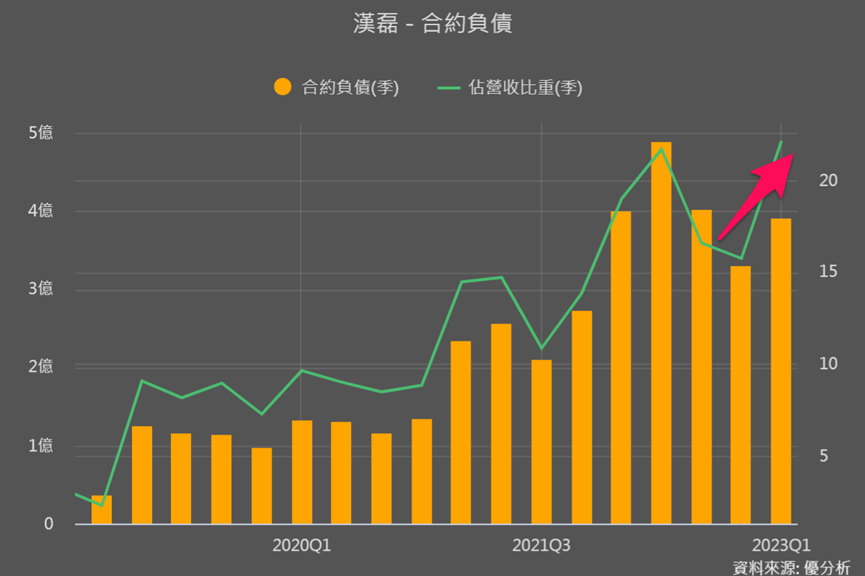

在2023/6的股東會上漢磊表示,在電動車、充電樁與太陽能產業趨勢帶動下,漢磊目前4吋、6吋碳化矽產能皆滿載;且因應客戶需求,6吋SiC產線將擴產,是台灣第一家率先擴增SiC產能的代工廠。下圖能看到漢磊又開始展現以往的投資力道。

而氮化鎵方面,也因為AI伺服器需求大增,推升氮化鎵訂單將在2023下半年將有明顯放量。下圖合約負債也可以看到顯著的回溫。

2022年第三代半導體的營收占漢磊比重約20%,預計2023年第三代半導體營收將倍增,外資報告更預估,到2025年第三代半導體將占漢磊營收約四成。

嘉晶和漢磊雖然掌握原料和代工,不過仍以接獲國外IDM大廠代工轉單居多,所以目前可以看到漢磊多是碳化矽的訂單,短期仍能因為這些碳化矽代工訂單,讓營運明顯轉佳。

不過長期則還是要集團是否有更進一步車用相關布局,而且因為這些IDM大廠漸轉發展氮化鎵,所以後續氮化鎵訂單接獲情況、尤其是能否獲得車用氮化鎵訂單就很值得關注。

中美晶(5483-TW)集團朝IDM方向布局

中美晶自己本業仍是以太陽能電池為主,不過角色越來越趨向集團控股,透過入股結盟的方式,集團對於半導體的上游原料及代工方面優勢也慢慢顯現。以下是子公司與轉投資公司相關布局介紹:

●環球晶(6488-TW):台灣最大、全球第三大矽晶圓製造廠,可提供第三代半導體的磊晶圓,以碳化矽為主。

●宏捷科(8086-TW):僅次於穩懋的全球第二大砷化鎵(第二代)代工廠,也積極投入氮化鎵晶圓製程。

●朋程(8255-TW):車用二極體模組廠,積極開發碳化矽產品,尚未有實質營收貢獻。朋程主要是針對正布局第三代半導體領域的晶圓代工廠茂矽(2342-TW)增加持股至30%,以及投資IC設計公司ANJET、杰力(5299-TW),來投入第三代半導體與車用元件設計,讓集團布局第三代更完整。

可以看到中美晶積極建立從材料、IC 設計到代工的垂直整合產業鏈,雖然第三代半導體尚無實績,不過產品從第一代的矽到第二代砷化鎵、以及第三代半導體的SiC/ GaN全部都涉獵布局。

小結

本篇介紹了與第三代半導體較有關係的兩個集團,而下一篇(已發布見此連結)我們要介紹一家規模較小的一家公司,也是要發展中美晶這種類似IDM垂直整合的第三代半導體布局,也會帶大家一起從模組來看,這間公司顯示的不少正面數據喔!

本文支影片版