上一篇(見此連結)我們介紹了第三代半導體材料特性,以及台灣較有布局的集團。本篇要進一步介紹的這家公司,從股價營收比(PSR)會看到,它的營收一直下滑、但PSR評價卻不降反升,其實就是市場看好它在第三代半導體的布局發展。正好該公司在6/20舉行股東會,釋出不少相關展望與時程,讓我們再搭配數據一起來看看長期有什麼正面意義,以及短期營運是否有觸底回升的跡象吧!

快速認識台亞(2340-TW)

台亞半導體原名是從光磊科技,從事LED晶粒、封裝、LED終端產品應用等業務,且日本LED大廠日亞化與日本信越光電是股東。產品組合為以三種,相關應用說明如下:

2021年改名為台亞半導體後,2022分割系統事業群、成立子公司積亞半導體,宣告與日亞化技術合作、投入資本發展第三代半導體,而且是以高階的車用市場為目標;因日亞化有許多車廠客戶,未來也有助台亞車用客戶的拓展。

第三代半導體相關進度與佈局

台亞過去原本就已經有小量生產矽功率半導體元件的能力,2022年成立的積亞半導體主要是碳化矽(SiC)晶圓代工、碳化矽的磊晶及MOSFET功率元件製造。

台亞針對碳化矽產能規劃如下:

●預計2023年Q4前完成6吋碳化矽每月3千片的產線安裝。

●2024Q1逐步開始生產,後續產能目標為每月5千片。

●產品應用主要為電動車充電器(OBC)、太陽能逆變器及充電樁。

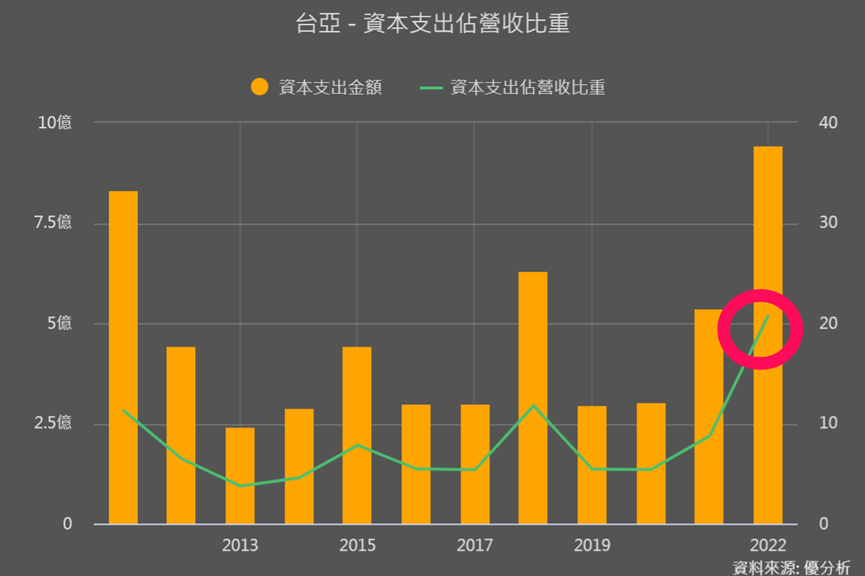

2022下半年年就因為碳化矽的產線,已可見資本支出明顯拉高,全年資本支出占營收比重提升到21%,雖有風險但也能看到營運積極布局的一面。而要從矽轉到氮化鎵產線高達9成相同,台亞規劃2023年要再投入支出、大力拓展被看好在車用和AI資料中心大有所為的氮化鎵。

台亞針對氮化鎵的產能規劃如下:

●短期:先以現有的6吋設備、生產650V高功率元件;現已完成第一顆650V功率元件的開發,並送樣給兩個客戶驗證;初期將先擴大在工具機、綠能(太陽能逆變器)、LED照明電源和電競筆電等利基市場的市占率。

●中長期:則是建立8吋晶圓產線,預計2023年底前完成備置。並將應用領域放在3C快充、電動車、雲端資料中心和無人機市場。預計2024年底出貨量達到3千片,且更看好2024年氮化鎵產品營收比重將達 3 成,單月營收可望貢獻 1 億。

●長期:為因應碳化矽、氮化鎵功率元件需求,台亞申請銅鑼科學園區建地 4 公頃、實施三年擴產計畫,預計2025年底完工、2026 年初開始生產。若產能順利開出,屆時台亞的第三代半導體產能規模將與晶圓龍頭大廠相同。

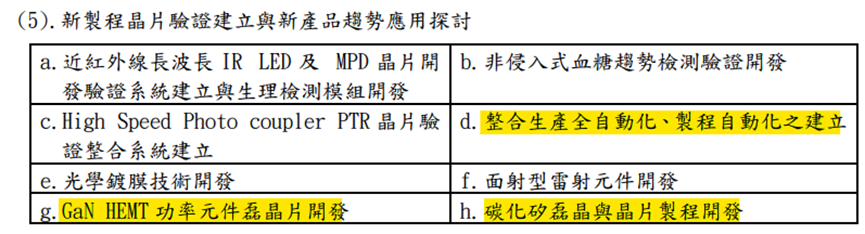

營運重視產線自動化與研發

除了碳化矽(SiC)和氮化鎵(GaN)的開發,年報資料也能看到台亞也把錢花在建立產線自動化上。

此外,台亞在第三代半導體布局初期,雖然是專注在生產製造,但仍積極尋找策略合作夥伴,來達到上一篇文章所說的、能勾幫助客戶客製化的「類IDM」方式。對此台亞表示,不排除通過自主開發或併購的方式,來尋找在氮化鎵設計人才。

搭配員工人數和學歷來看的話,可以觀察到技術人員與碩士以上學歷比重有增加的趨勢,而屬於產線直接人員及高中以下學歷的比例則減少。這反映了台亞在營運上更加重視研發技術和產線自動化的發展。這些數據對台亞來說具有正面積極的意義。

後續也可以注意台亞是否有成立/轉投資IC設計公司的消息或計畫,這會是台亞逐步建立產能後、再邁向擁有設計能力成為IDM廠的一大關鍵。

主力產品低迷一年,數據顯示營運動起來

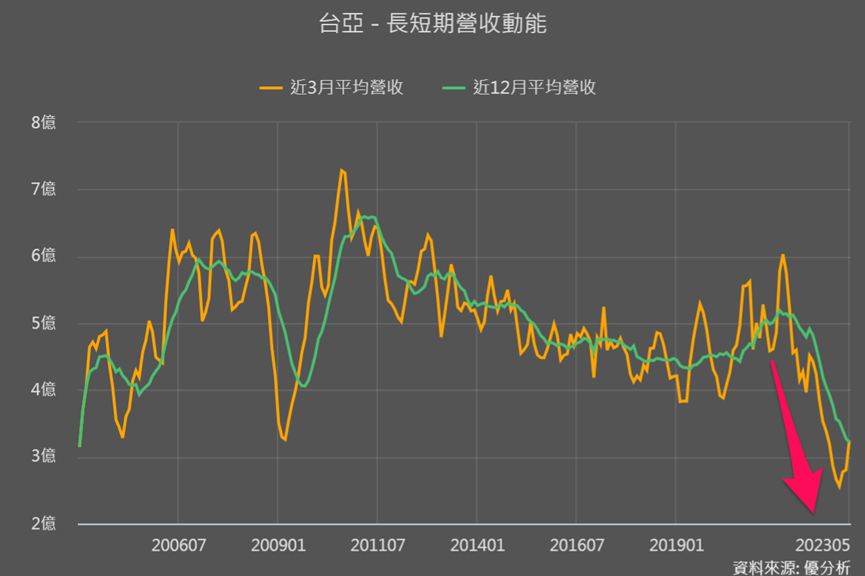

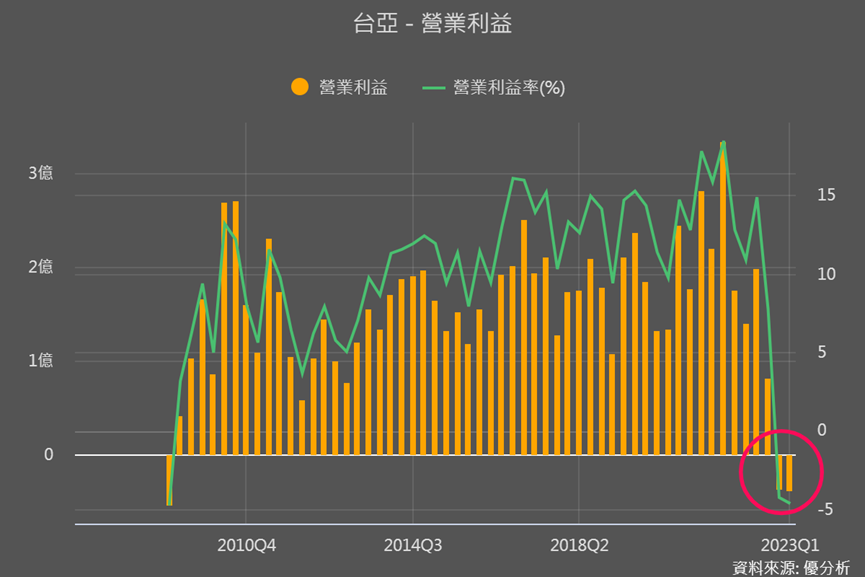

台亞目前營收主要來源仍是感測元件,該產品受消費性終端需求影響大,下圖可以看到2022下半年以後,台亞的存貨沒什麼下降,對比長短期營收卻劇烈下滑,所以存銷比(存貨除以營收的比率)不斷升高至歷史高點。

今年首季也持續受到去庫存不易的影響,加上2022下半年拉高的資本支出,也因此有了折舊費用來墊高成本,使本業獲利延續去年Q4持續虧損。

但從Q1的存貨細項來看,製成品季減24%顯示存貨堆積情況趨緩,也開始備料與生產,原料和在製品分別小幅季增4%和3%,整體看起來不算太壞。

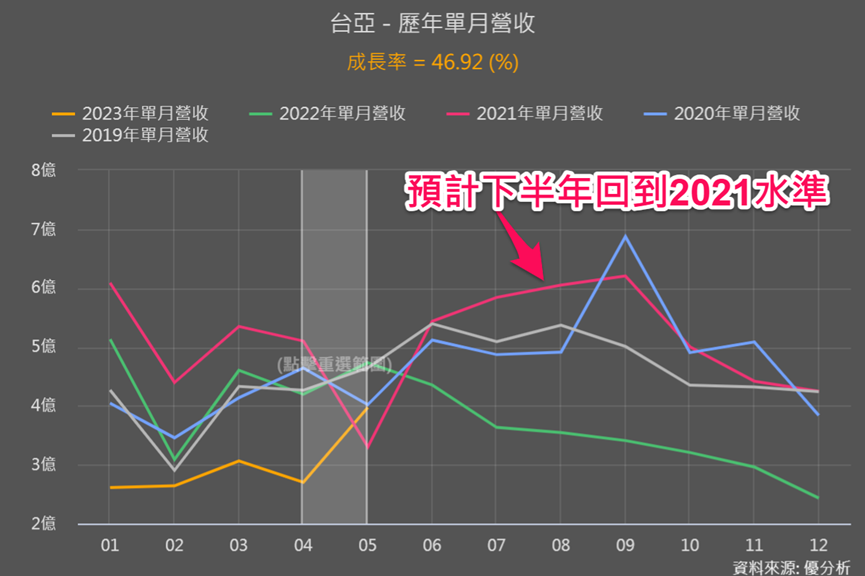

而股東會上台亞也表示,近期感測元件出現急單,加上近幾月也已看到市場需求增溫。從歷年單月營收來看,5月營收的確明顯回溫、月增47%。

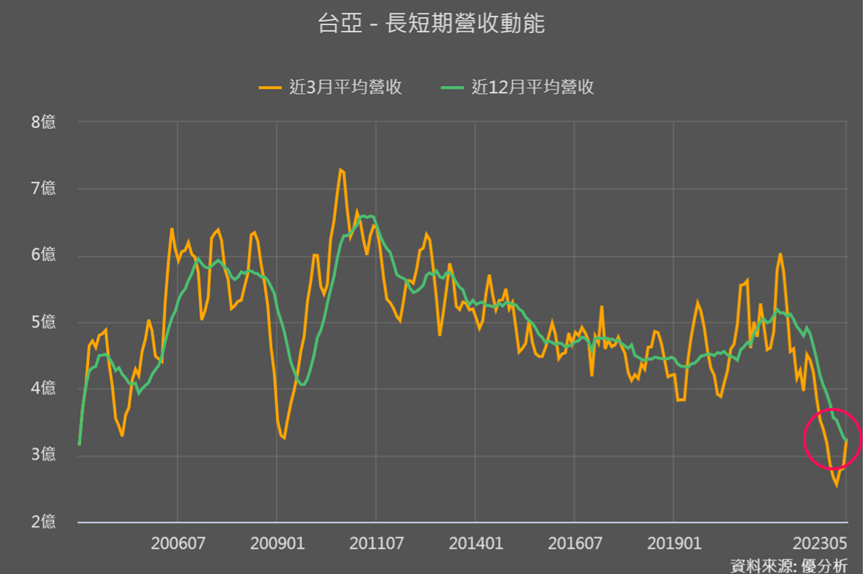

搭配剛剛提到的長短期營收,也能看到短期營收在5月營收的帶動下,已快碰到近12月的長期營收,顯示整體營收的確轉佳中。台亞也表示下半年可望回到 2021 年同期水準,這表示2023年全年營收可望達到 50 億水準、年增 1 成。後續也可運用上圖數據來追蹤,2023營收橘線是否有追上或接近2021的紅線。

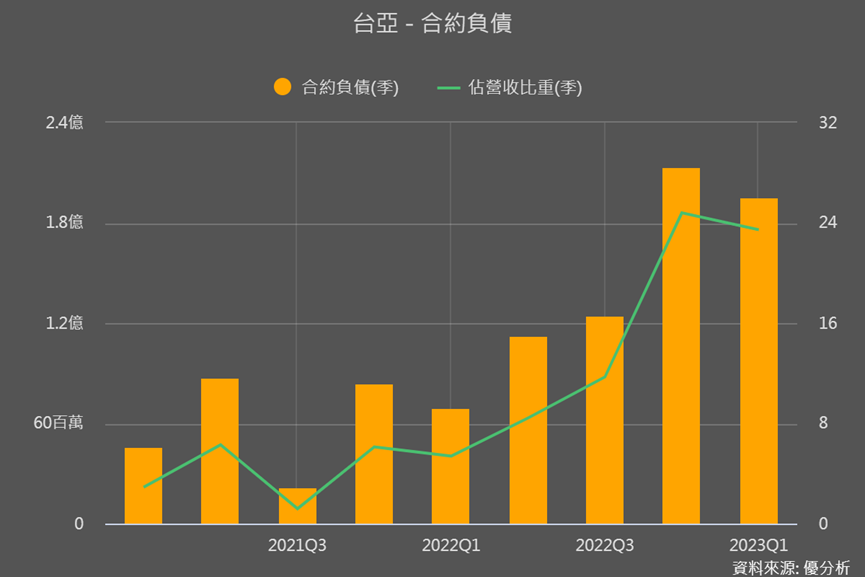

此外,台亞的合約負債自2022Q4開始大幅提升,至今年首季仍居高,也讓我們看到它的接單水準優於以往,這也是接下來追蹤指標之一,看後續訂單是否能維持上升趨勢。

結論

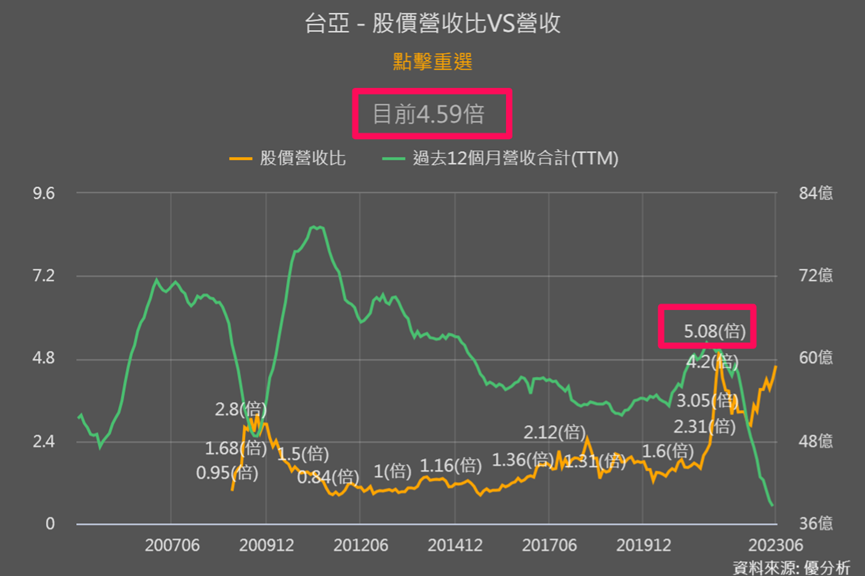

景氣大好、LED晶片產值年增高達45.2%的2021年,台亞的股價營收比(PSR)升至高點5.08倍,而目前也已達4.59倍,看起來報酬空間不大。

但若運用股東會釋出下半年營收將與2021年水準差不多來估算的話,2023年預估營收約為50億,搭配目前市值170億,那預估PSR約是3.4倍,那離最高點就更有空間了。

且如今第三代半導體布局、營收比重與展望更加明確,加上接下來短期營運逐漸回溫,PSR要超過過往高點機會非常高。PSR評價方式是讓我們對報酬空間先能有個大致概念,對台亞有興趣的投資者也可以密切關注接下來台亞公布的營運數字、法人預估值等,再運用折現模型進行更精確的估值喔!

本文支影片版