2025年2月24日(優分析產業數據中心)

隨著歐洲最大經濟體的政策轉向,市場投資者或許會將目光投向成長較快、估值較低的歐元區邊緣市場。

德國選舉後,資本流向何方?

全球投資人正消化德國大選的結果,市場普遍認為,新政府可能放寬財政政策,以重振經濟。

儘管選舉結果已經揭曉,市場仍在評估其影響,但今年以來,德國與歐洲股市已屢創新高,表現遠超歷史估值偏高的美國股市。而最新的全球投資調查顯示,資本的跨大西洋重新配置已經悄然展開。

然而,雖然德國在歐洲經濟復甦的敘事中佔據重要地位,其他歐洲經濟體也可能同樣受益於柏林的財政政策轉變,特別是那些較少受到美國貿易戰直接影響的國家。

例如,西班牙去年經濟成長率達到3.5%,比被譽為「異常強勁」的美國經濟增長率高出一個百分點。而荷蘭經濟則以2%的增長率緊追美國。

更重要的是,這些國家的股市估值不僅遠低於美國股市,甚至低於德國DAX指數,意味著如果歐洲資本回流,這些市場可能擁有更大的上漲空間。

資本將流向歐元區邊緣市場?

法國興業銀行的策略師本週指出,投資者應關注歐元區邊緣市場,以及德國股市中估值較低的板塊,例如中型股指數MDAX。

該銀行的模型基於股票風險溢酬(ERP),即一國股市的預期收益率與10年期「無風險」主權債券殖利率之間的差距。目前,美國的ERP僅約3%,遠高於整體歐洲市場,而歐洲市場提供的投資補償幾乎是美國的兩倍。

興業銀行認為,由於潛在的財政與地緣政治因素,加上極端的貨幣估值,美歐資本轉向的機會相當高。

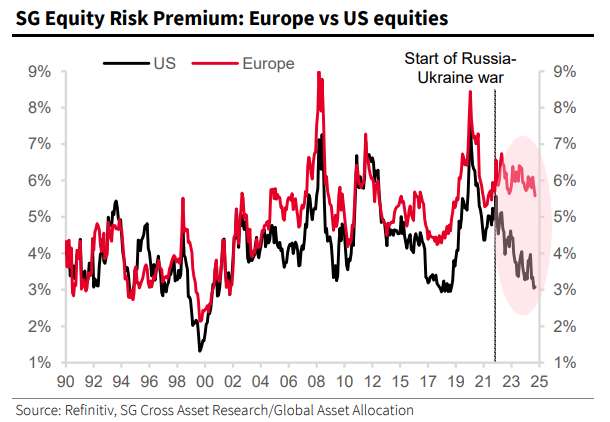

美歐股票風險溢酬(ERP)

● 美國 ● 歐洲

近年來歐洲的股權風險溢酬持續高於美國,特別是在俄烏戰爭後仍維持較高水準,顯示投資者要求更高的回報來補償風險。這進一步印證了歐洲股市可能具備更大投資吸引力。

「美歐股市之間的股票風險溢酬差距極端」,但該銀行強調:「與直覺相反的是,德國擴張財政開支的最佳投資機會並非歐洲核心市場,而是歐洲邊緣國家的資產。」

根據該行測算,德國與法國的ERP約為5-6%,但葡萄牙則接近7%,義大利與西班牙超過8%,愛爾蘭更高達11%。

此外,該銀行還認為,若德國改革自2011年以來實施的「債務剎車」機制,可能導致歐洲資產縮小與美國資產之間的長期估值落差。

即使在這種情境下,德國公債殖利率可能上升,但歐元區邊緣市場國家的主權債券利差可能會進一步收窄。值得注意的是,本月義大利10年期公債相對於德國的借貸溢價已降至三年半來的最低點。

德國的「債務剎車」是2009年通過並於2011年正式生效的一項憲法規定,限制聯邦政府的結構性赤字不得超過GDP的0.35%,以確保財政穩健。

美國貿易戰風險—誰能躲過衝擊?

另一個促使資本流入歐元區邊緣市場的因素,是美國貿易戰帶來的風險。

興業銀行的分析顯示,德國DAX指數對美國標普500指數的敏感度極高,這意味著美國市場的波動可能對德國股市產生較大影響。

然而,歐元區邊緣國家的股市,如義大利和西班牙,對美國市場的直接收入依賴較低,並且更受歐洲內部行業(如金融、公用事業與能源)影響。這使得這些市場在貿易戰環境下更具防禦性。

歐洲將迎來大規模資本回流?

過去,投資者已經見過多次歐洲經濟復甦的預測,但最終結果往往不如預期。而這次,一切可能取決於德國選舉的結果。

不過,在當前的極端估值差距、可能的政策變革及政治變數的影響下,整個歐洲市場或將迎來大規模資本回流,為投資者提供新的機會。