上一篇談到ASIC已經成為了伺服器領域的重要發展方向,且CSP廠都在朝這方向去發展,AWS Trainium 2就是一個案例。

因為ASIC具有更高的效能、更低的功耗。隨著AI算力需求越來越大,耗電量只增不減,CSP廠商面臨高成本、高算力的挑戰,而ASIC就成了適合的解決辦法。

另外,隨著數據流量的爆炸成長,雲端資料中心需要更快的資料傳輸速度,以及在AI運算的龐大需求下,400G交換器已經漸漸無法滿足需求,800G以上的交換器將成為主流!

而在此趨勢下,台光電(2383),也會是一間投資人值得觀察的一間公司。

有什麼亮點?

台光電是台灣銅箔基板(CCL)的製造商,也是全球最大的無鹵環保基板製造商,其產量排全球第四大,主要生產銅箔基板、黏合片,多層壓和板的加工製造。

1.AI伺服器需求推升

台光電來自伺服器的營收占比約44%,AI伺服器占其中的24%左右。

目前台光電主要受惠於美系CSP(雲端服務供應商)AI ASIC的需求強勁,其高階銅箔基板(CCL)產品在 AI 伺服器應用中佔據高市占率,尤其在美系四大 CSP 廠商中,有三家台光電都佔有高市佔率,第四家CSP廠商也有近50%的市占率。

其中AI ASIC相關產品所使用的材料,均採用高等級的M8材料,這是主要用於高頻高速上的材料,其製造成本較高,故ASP也相對提高。隨著未來AI伺服器的需求提升,將會持續帶動台光電的收入成長。

2.400G與800G交換器滲透率提升

目前台光電在網通產品的營收占比約為44%。在800G的市占率超過50%。

除了受惠ASIC的趨勢之外,台光電也受惠交換器的發展,根據法人預估,目前400G的滲透率約為60%~70%,800G約為10%,而2025年預估400G的滲透率能夠進一步提升,800G則來到20%,成長約一倍。且800G交換器也是僅採用M8等級的CCL,報價優於400G的CCL約30%~50%。隨著滲透率的提升,法人預估台光電2025年的網通業務將有20%以上的成長。

另外隨著產品的疊代更新,所用到的CCL層數以及材料品質都會更高,根據公司的過往經驗,其平均單價(ASP)大約都會比前代增加20%~30%以上的水準。

3.衛星產品成長率高

台光電在衛星產品的營收比重約為12%左右,市占率約為60%。

根據法人預估,2024年兩大美系客戶已發射的衛星數與最終目標相比仍低,相關的需求將會延續到2025年,預期衛星業務能夠成長28%。

近況發展趨勢?

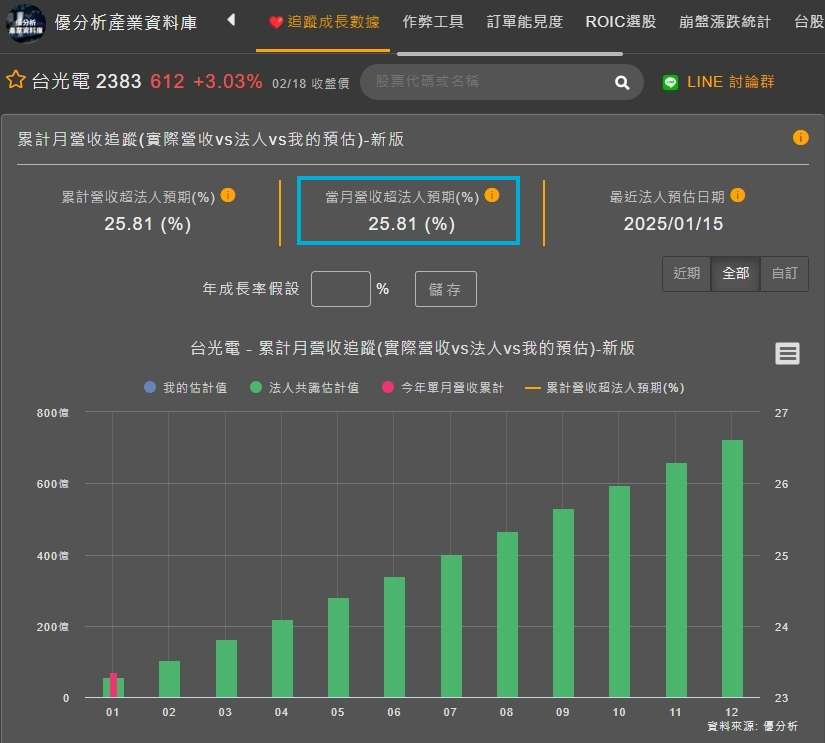

台光電近期的營收表現年增幅度都非常驚人,主要是因為AI伺服器的成長力道強勁,從追蹤成長數據來看,1月的營收月增8.98%,年增55.77%,比法人預期的還要高出25.81%。

(資料來源:優分析產業資料庫)

而後續法人認為還有機會維持亮眼的成長,雖然在其他廠商的競爭之下,有一些被分單的影響,但因為台光電在AI伺服器的需求有一半皆來自非NVIDIA的客戶,故影響有限,這主要就是來自CSP廠商的AI ASIC需求!

而台光電作為AWS Trainium 2伺服器的Compute tray UBB機板的主要供應商,法人看好後續隨著伺服器出貨放量,營收將有機會逐季成長。

(資料來源:優分析產業資料庫)

產能觀察告訴我們什麼?

另外值得留意的是,台光電在去年Q4產能稼動率維持高檔,為了要滿足客戶高階CCL的需求,台光電在2025年將有多項的產能擴充計畫,預計在2025年的Q2、Q3、Q4分別在中國黃石廠、馬來西亞廠、中國中山廠增加30萬/60萬/60萬張的產能,其每月產能將從2024年底的430萬張成長到2025年底的580萬張。

而法說會時則提到,整體CCL的CAGR大約在9%左右,但高階的CCL從2018年~2021年是21%的CAGR,但從2023年開始因為AI、交換器等相關需求旺盛,帶動高階CCL產品加速成長,其CAGR將提升到26%。

(資料來源:台光電法說)

而台光電高階CCL的市占率又高,這代表高階CCL的產品成長率高,且出貨也會越來越多,將會持續帶動公司整體產品組合的優化,且加上產品會有持續疊代的優勢。預期25年的ASP會比24年增加,而2026年的ASP又會比2025年增加。

法人預估其毛利率將從2024年的27.75%,上升到2025年的28.52,再到2026年的29.39%。

(資料來源:優分析產業資料庫)

估值觀察

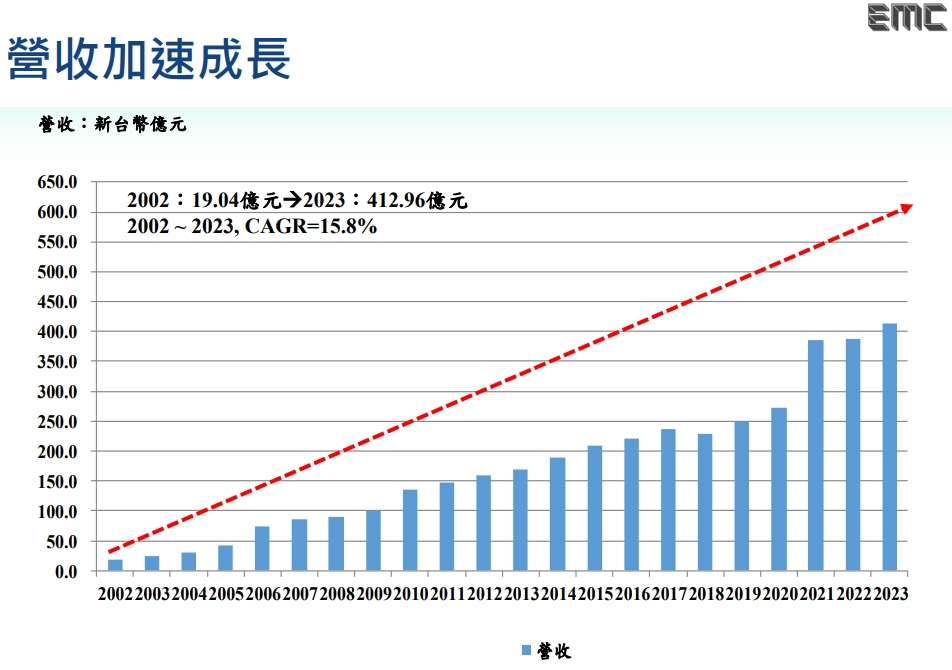

以折現模型的成長率反推,法人預估2024年的EPS約為28.05元,長期成長率公司法說會上則有提到從2002年以來,長期CAGR大概落在15.8%,最近兩年有加速的趨勢,不過保守的去抓,以平均內部成長率的數值去給,約10%,其實根據(02/19)的收盤價格:611元反推,目前1~5年隱含的成長率約8.96%,仍然比公司給出的長期成長率還低。

(資料來源:台光電法說)

(資料來源:優分析產業資料庫)