隨著科技高速發展的趨勢下,ASIC已成為伺服器領域的重要發展方向。相較於傳統的通用GPU,ASIC具備更高的計算效率與能源效益,因此越來越多雲端服務提供商(CSP)選擇自行設計ASIC晶片來支撐AI運算需求,其中亞馬遜的 AWS Trainium 2 就是一個關鍵案例。

AWS Trainium 2是亞馬遜針對AI訓練與推理工作所開發的AI伺服器,主要應用於 AWS 資料中心,並且採用了高效能的M8級銅箔基板(CCL)來確保高頻高速訊號傳輸的穩定性。隨著AI運算需求的提升,AWS Trainium 2 相關的伺服器出貨量自 2024 年底開始進一步放量,推動了高階 PCB 的需求增長。

誰可以注意?

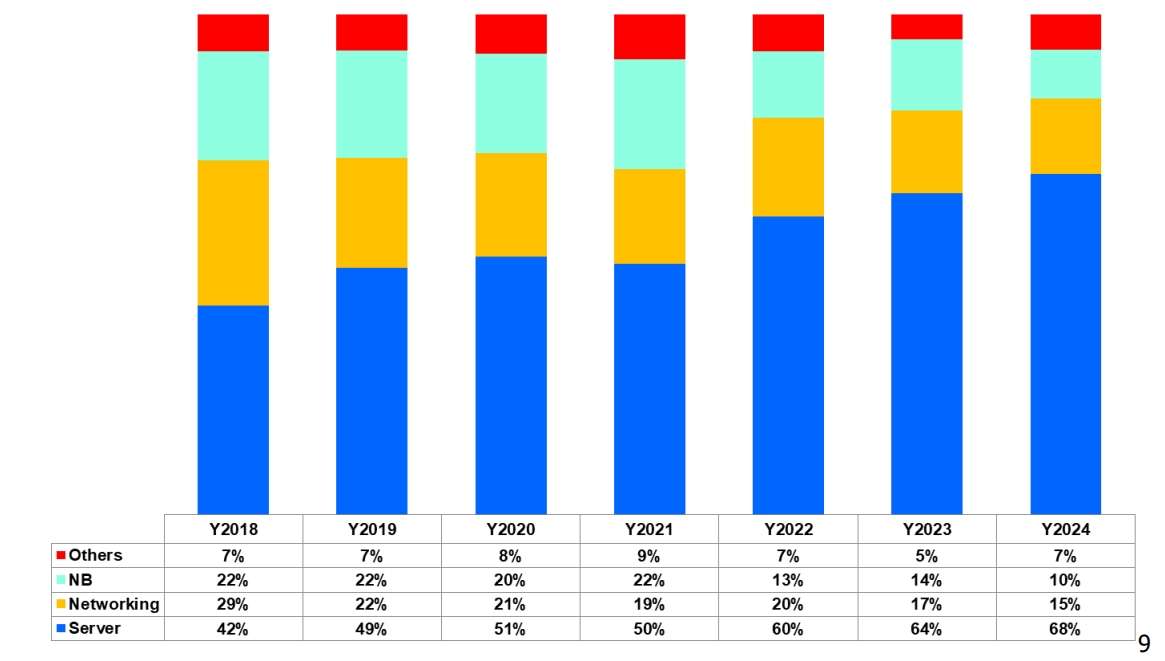

在這一波 ASIC 伺服器的發展趨勢中,除了台灣的CCL廠商台光電(2383)、台燿(6274)之外,金像電(2368)也扮演了很關鍵角色。金像電是為台灣最大網通 PCB 製造商,近年來策略性調整產品線,將高毛利的伺服器與網通板作為核心發展方向。其產品應用比例如下(24Q3):

伺服器:68%、網通設備:15%、筆記型電腦:10%、其他:7%。

(資料來源:金像電法說會)

三大成長動能?

1.伺服器:

值得留意的是,金像電是 AWS Trainium 2 伺服器的UBB 多層板的主要供應商。根據法人預估4Q24-2Q25,其PCB季出貨量將從5-6萬片,一路提升到25-30萬片以上,呈現逐季成長的趨勢。

而目前金像電的UBB訂單能見度已延續至2025 年第三季,預期將持續受惠於亞馬遜與其他美系CSP對 AI ASIC 伺服器的需求成長。

2.網通產品:

除了在伺服器的產品線上,金像電表現了十足的成長潛力之外,金像電也受惠其400G與800G交換器的持續發展,法人預估隨著ASIC發展與交換器的滲透率提升,將有機會帶動金像電的毛利率能夠持續向上成長!

3.NB復甦:

隨著AI PC的滲透率提升,加上微軟即將不在支援Window10,預期後續有機會迎來新的一波換機潮,法人預估2025年的NB需求不看淡。

近況發展:

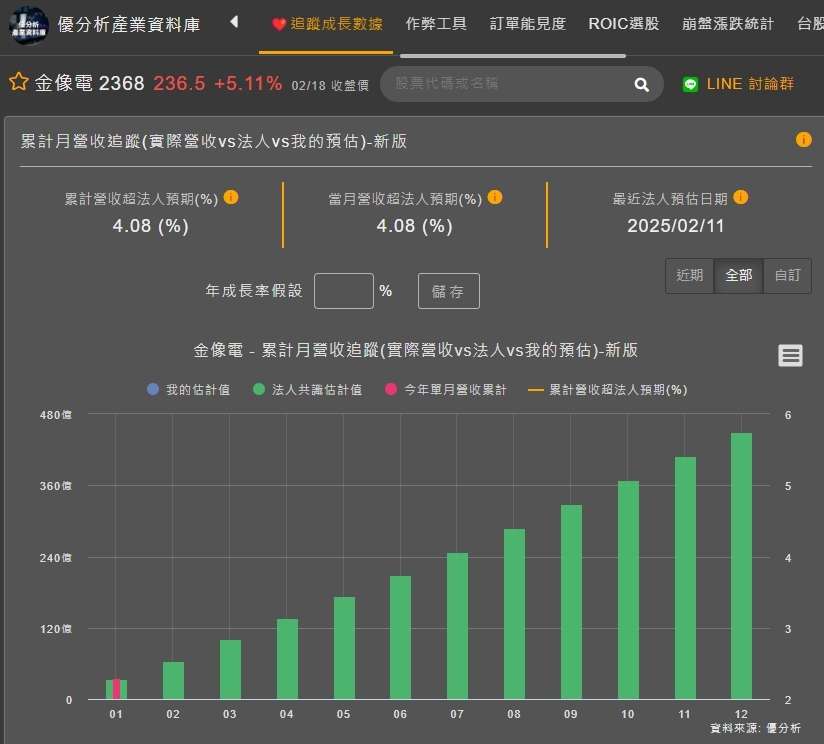

從小助理的追蹤成長數據來看,金像電的1月營收是有超乎法人預期的4.08%,雖然1月的工作天數比往年要少,但因為其伺服器與網通板的需求很大,故繳出了亮眼的成績。

(資料來源:優分析產業資料庫)

根據法人的看法,2025年Q1將會是全年最淡季,後面將會逐季走高,而公司對今年的營運展望也是樂觀看待。

另外,雖然法人沒有2026年的逐季預估,但其2026年的全年營收法人預期有機會持續走高,比2025年還要成長10.85%。

(資料來源:優分析產業資料庫)

未來毛利率的成長關鍵?

目前金像電雖然還沒公告Q4營收,但由於伺服器板與網通板的毛利率較高,故以2024年Q3的毛利率32.29%來說,其實是已經創下了歷史最高!

不過未來還有機會更高?

法人預估2024年Q4的毛利率會下降到28.95%,這是因為36層以上的高階產品在量產初期報廢率較高,會需要有一段時間的學習曲線,所以對毛利率會造成一些壓力,而800G交換器所需的PCB層數高達38層~48層,雖然技術難度較高,但同時也提升了產品的附加價值。

而根據法人的預估,雖然2025年Q1的毛利率會下降到29.85%,但後面有機會隨著學習曲線的上升,而使毛利率逐步往上,2025年Q4法人預估其毛利率有機會來到33.5%,繼續創高。

(資料來源:優分析產業資料庫)

估值觀察?

目前金像電的2024年法人預估EPS為11.67元,

若往前推10年,以2016年開始的長期CAGR成長率來計算,大約是10.1%。

以折現的反推來看,目前1~5年的成長率僅7.16%,仍低於長期成長率,值得投資人留意。

(資料來源:優分析產業資料庫)

(資料來源:優分析產業資料庫)

大家好,我是Frank,優分析產業研究部開群啦!

如果你想跟我們的研究員、講師一起在群組內聊天、獲取更多觀點!

大家喜歡的Joe跟Allen兩位也都在哦!

歡迎掃描QRCode加入,或是點擊<我要加入>。本群由優分析產業研究部經營,不僅會分享投資邏輯,也會分享產業觀察和模組應用,歡迎大家友善討論,目前只開1群,人數有限,滿額暫不加開。