2025年3月3日(優分析產業數據中心)

根據市場交易數據,投資人預測美國與歐元區的通膨將出現自2022年以來最明顯的分歧。這主要受到不同的經濟成長路徑、關稅政策以及烏克蘭可能達成和平協議後歐洲能源價格下降的影響。

儘管如此,美國與歐元區的公債殖利率尚未完全反映這一趨勢,因為投資人仍關注其他因素,例如美國近期疲軟的經濟數據,以及歐洲國家可能因國防支出增加而推升通膨壓力。

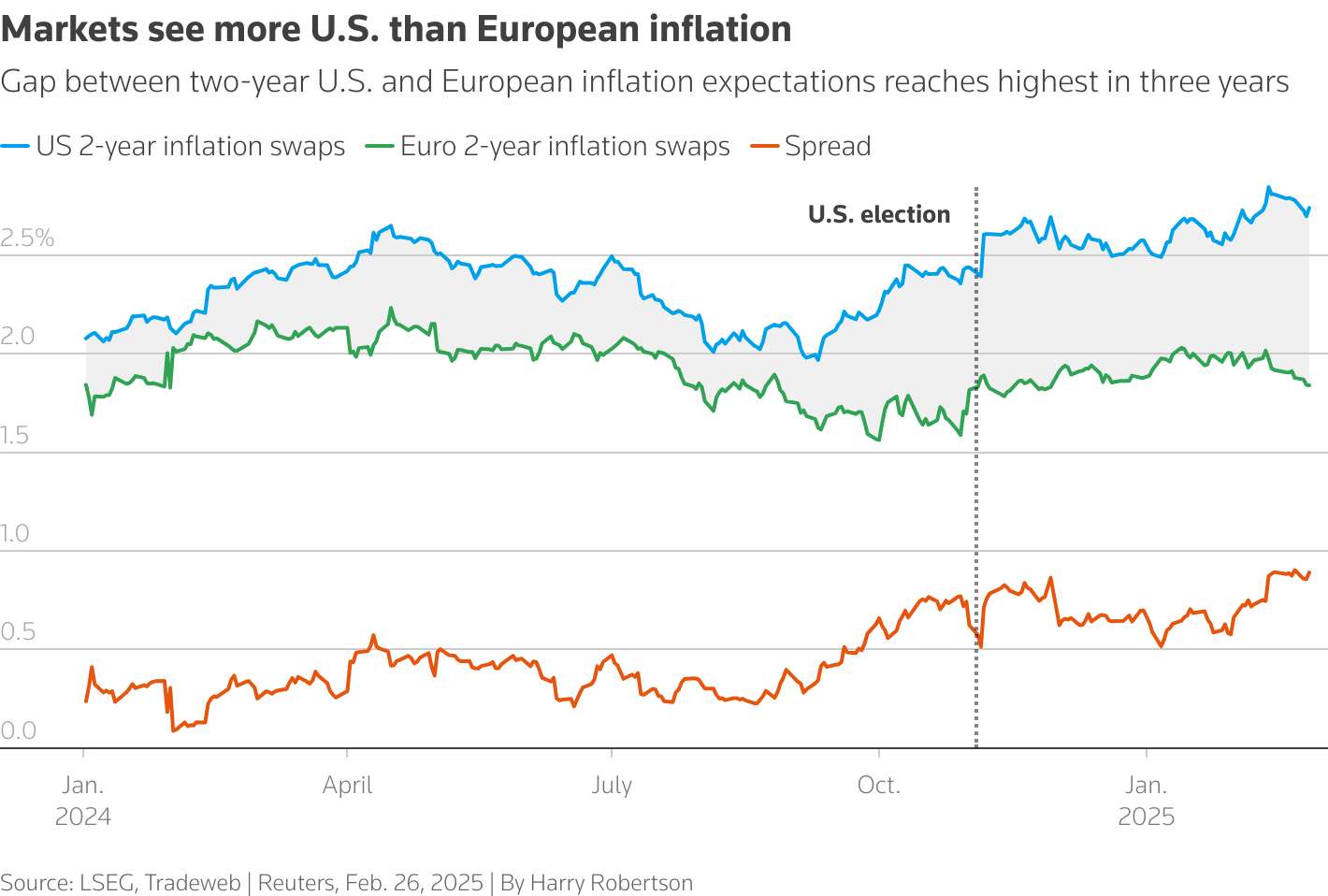

根據通膨交換市場的數據,美國未來兩年的消費者物價指數(CPI)通膨率預計約為2.8%,而歐元區的通膨交換市場價格則顯示約為1.9%。這顯示出美國通膨率從目前的3%小幅下降,而歐元區則從2.5%下降幅度更大。

雖然近期數據顯示價格略有下降,但美歐通膨之間的差距仍維持在2022年初以來的最大水準。

美國公債殖利率下滑 市場對經濟放緩存疑

儘管美國通膨持續成為市場關注焦點,美國公債殖利率卻有所下降,特別是相較於歐洲市場。這主要受到美國近期經濟數據疲弱的影響,使市場對經濟成長前景存疑,即便通膨壓力依然存在。

PGIM固定收益部門的全球投資策略師Guillermo Felices表示:「當不同市場受到不同驅動因素影響時,跨市場交易變得極為困難。」

貿易關稅與成長差異 影響通膨走勢

通膨交換市場(Inflation Swaps)是一種金融衍生工具,使交易雙方能夠增加或降低對通膨的曝險程度。

市場普遍預期,美國總統川普計劃中的貿易關稅將推升美國國內價格,但同時可能抑制歐洲經濟成長,使歐元區通膨壓力減輕。

T. Rowe Price固定收益部門的美國首席經濟學家Blerina Uruci指出:「關稅帶來的價格變動通常是一次性的衝擊,但現在的不同之處在於,我們已經習慣了高通膨環境,企業也發現自己擁有更強的定價能力。因此,本應是一次性的價格變動,可能會持續發酵。」

美國與歐元區未來兩年的通膨預期差距

● 美國兩年期通膨交換合約 ● 歐元區兩年期通膨交換合約 ● 美歐通膨預期差距

這張圖表反映了市場對未來兩年美國通膨將持續高於歐元區的預期,特別是在美國總統選舉後,該趨勢更加明顯。

美歐經濟成長率的差距亦是關鍵因素。自疫情爆發以來,美國經濟已增長約12%,而歐元區僅增長約5%。

此外,川普的另一個跨大西洋政策焦點—與俄羅斯談判終結烏克蘭戰爭—雖然令歐洲國家感到驚訝,但已導致歐洲能源價格下降。歐洲天然氣價格自2月中旬以來已下跌30%,進一步降低歐元區的通膨壓力。

PGIM的Felices表示:「這確實對短期通膨交換市場造成壓力,因此美國與歐洲之間出現了這種不尋常的分歧。」

市場關注經濟成長放緩 債券殖利率走勢受影響

一般而言,通膨預期差異通常會推動美國公債殖利率上升。然而,近期市場關注重點轉向美國經濟成長放緩,即便通膨壓力仍然存在。美國關鍵消費者信心指標大幅下滑,進一步加深市場的憂慮。

歐洲政府可能因國防需求增加而擴大借貸,甚至可能聯合發行債券,這也成為市場需考量的新因素之一。

美國與德國10年期公債殖利率之間的利差上週縮小至182個基點,創下自去年11月以來的最低水準,相較去年12月的五年高點231個基點顯著下降。

市場目前預期聯準會今年將降息約55個基點,與先前僅預測降息25個基點的預期相比有所放寬。而歐洲央行的降息預期則變化不大,市場預計降息85個基點。

美元走弱推升歐元 投資人對前景保持謹慎

部分投資人仍然認為美國經濟的強勁表現將維持較高的借貸成本。Vanguard國際利率部門主管Ales Koutny表示:「聯準會已明確表示,目前的政策仍處於限制性區間,但如果經濟成長維持強勁,他們將樂於維持現狀,這限制了債券市場的上漲空間。」

隨著美國債券回報率降低,美元吸引力減弱,歐元兌美元匯率自上月的兩年低點1.01美元回升至1.05美元。

然而,摩根大通私人銀行全球外匯策略主管Samuel Zief對歐元的持續走強持謹慎態度。他表示:「我們認為,貿易相關的不確定性及相關阻力仍需消除,才能讓市場對歐元區的週期性前景更有信心。」

PGIM的Felices則認為,市場對通膨的預期仍接近2%,這對市場而言是一個正面訊號,特別是聯準會更關注的個人消費支出物價指數(PCE),其數據通常低於CPI。