為了因應綠能趨勢、達到2050年淨零排放的目標,台灣也要加緊能源轉型、減碳的措施。蔡英文總統在4/19就曾宣示,研議由證交所與行政院國家發展基金共同出資設立「碳權交易所」,也就是公告合理的碳費和碳權標準,並對每一家企業設定一個減量額度,企業排碳量低於該額度時,可將多出的排碳量拿到這個平台來賣,反之探排量超過的就到平台上購買碳權;預計這個碳權交易所最快將在7月時成立!

台灣碳權需求高,造紙業迎題材轉機

根據渣打集團發布「全球供應鏈ESG永續發展調查」的報告資料,全世界有六成的企業已購買或計畫購買碳權來達到減碳目標,其中多數是因為供應鏈上游大廠要求、或目標出口市場有相關新規定的壓力。

大中華及北亞區企業卻只有11%的供應鏈廠商已購買碳權,高達44%的企業客戶有購買計畫,大加突顯碳權與碳交易市場的重大需求。由於台灣廠商主要依賴出口,且許多大廠客戶為國際知名品牌,因此對於減碳的需求相當迫切。

而擁有森林、或是積極進行能源轉型的公司,被認為可以獲得額外的碳權用於交易!所以旗下公司擁有森林、集團也很有規劃地再進行「碳管理」的永豐餘集團近期表現亮眼。

不過造紙產業過去一年因為大環境景氣急轉直下,國際運費也暴漲,又因俄烏戰爭的影響使原物料(木片與漿價)飆漲,國際紙漿更創下25年來新高,即使造紙業者產品有漲價,仍能難以完全轉嫁可怕的成本,使得2022年業者本業獲利大幅下滑。

好在2023年隨著運價回檔、國際紙漿價格也下降,業者成本壓力減輕,現又有碳權交易題材,我們一起來認識永豐餘在這方面的策略布局。

台灣造紙龍頭永豐餘(1907-TW)布局碳權明確

永豐餘本身是控股公司,集團旗下也有電子紙元太科技等公司,但仍以紙類事業為主、佔營收比重高達87%,更是台灣造紙業的龍頭廠。也因為造紙產業屬資本與技術密集行業,市場上大型企業具有規模經濟的生產優勢,有較多資金投入製程改善、技術產品研發,或以併購來擴大規模或提升競爭優勢。

紙類事業群遍布紙類的上游原料與中下游的製造銷售,在上游製造方面價格競爭激烈,不過好在工業用紙區域性強、價格較沒那麼競爭,而家用紙(衛生紙、餐巾紙)方面,永豐餘擁有自有品牌,所以毛利也會比較好。

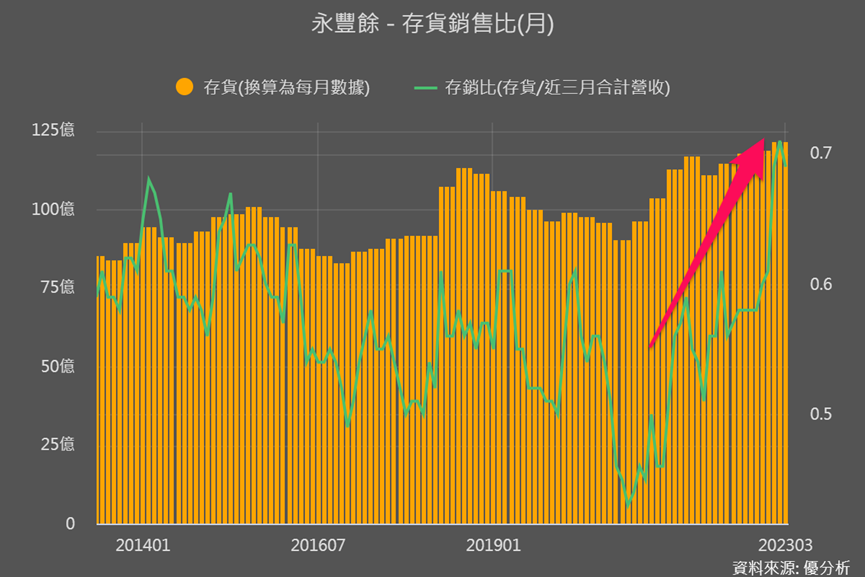

今年首季在需求未見明顯復甦下,存貨仍持續攀升、存銷比也在營收衰退下升至歷史高點,永豐餘整體本業獲利今年首季也持續呈現衰退。

不過即便如此,永豐餘的股價卻在4月之後明顯攀升,正是因為碳權題材的關係。

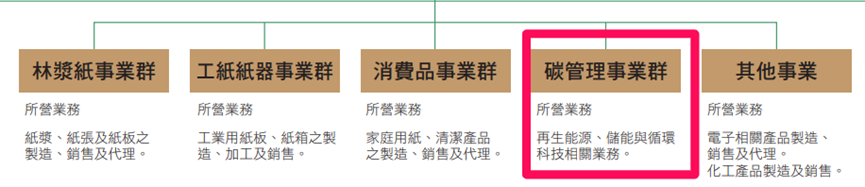

其實在2022年12月,永豐餘就在林漿紙、工紙紙器、消費品等事業群之外,另設了一個專屬的「碳管理事業群」,來統籌碳的相關布局,可以說是台灣集團中的一項創舉。

碳管理事業群短期的發展重心:

1. 降低耗能,透過固體再生燃料(SRF)、沼氣、生質發電等,節能同時代替燃煤料源,提升綠電供給、減少需要外購電力的成本。

2. 開發以特用化學材料醣的新材料,來代替塑膠,提升產品競爭力。

這個階段應是以提升企業節能減碳等集團形象為主,實際降低成本或帶來收益有限。

中長期則是規劃加速碳排布局,搭配旗下的永餘智能、永豐能源兩家公司,建構「碳權管理平台」,聚焦碳權與電力市場。

而這個階段則是有望開始逐漸以碳權獲得實質利益。

因為對未來碳權的規劃發展明確,所以即使目前基本面較無進展,但股價營收比(PSR)評價也已提前反映、上升至接近上次的高點。(還不了解股價營收比PSR的見此連結)

永豐餘旗下華紙(1905-TW)帶來的綠電驚喜

永豐餘持股過半的華紙(1905-TW),是台灣目前唯一僅存的紙漿生產廠,因為紙漿占造紙成本結構一半以上,所以加入永豐餘後,完整了永豐餘集團林木、紙漿、終端用紙的上下整合一條龍優勢,並和永豐餘一起開發高價值的特殊用紙。

因為華紙擁有比台北市面積還大、三萬多公頃的林地,所以被譽為碳匯富豪(碳匯就是指儲存二氧化碳的倉庫,而森林又最會吸附二氧化碳)。不過要注意的是,華紙的林地多在中國,而台灣只有1千多公頃,要靠碳匯轉變為碳權來有明顯獲利、機會較小。

然而即使碳權利益還僅在題材階段,不過可以注意的是,華紙在綠電方面倒是有不錯的進展。

華紙的花蓮紙漿廠,適用製程的剩餘原料木質素、臭氣、化學藥劑的混合物來發電,這座廠目前一半用來造紙,一半生產綠電,2023Q1取得再生能源發電設備認證。而有了這個認證,之後花蓮廠每發1千度的綠電、就可獲得1張綠電憑證、就像是綠電的身分證,這個綠電憑證就可以再轉賣進行交易。

未來每月可生產約1萬多張綠電憑證,以一張1千度電、每度電2-5元,那每個月就有約2-5千萬元的收益,預計6月開始交易首批綠電憑證,今年約可帶來1.2-3億、全年估算約有2.4-6億的收入!

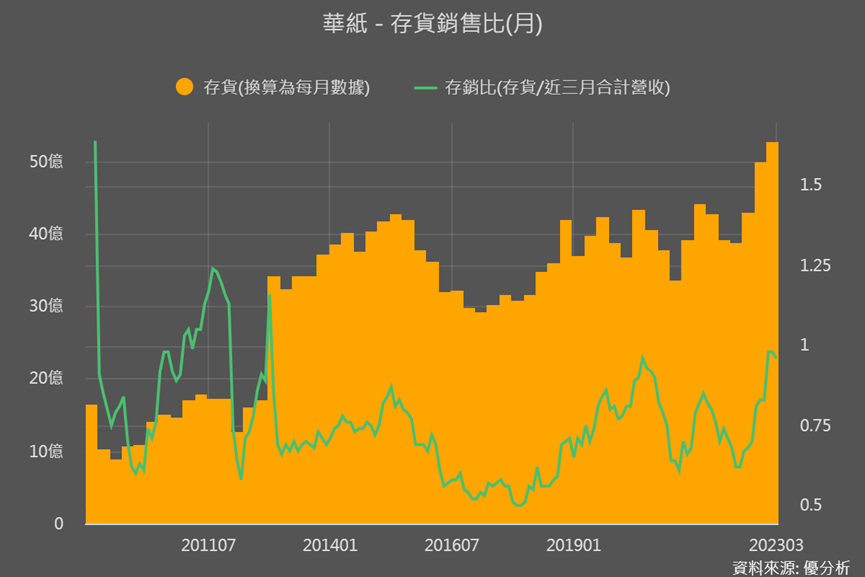

不過華紙今年首季仍因市場需求下滑、銷量低迷,紙品單價在客戶的議價下下跌、又壓低了毛利率,營運由盈轉虧。

而且華紙也表示,目前仍看不到市場需求回升的跡象,預期Q2需求仍疲弱,這也預告了接下來存貨與存銷比仍會在高點、不太會有好轉跡象。

股價營收比(PSR)之前的高點是2021上半年因衛生紙價調漲、帶動營收季增30%,如今在基本面仍疲弱,且綠電憑證全年營收估算約占2022年營收236.5億不到3%、比重很低,而碳匯、碳權也還在題材面,而在基本面仍低迷的情況下,評價卻快升至之前高點,的確看起來有點過高了!

然而,綠電估算全年營收2.4-6億雖然約占2022年營收236.5億不到3%,可是因為這部分成本可以算在造紙業務的發電成本,也就是綠電這部分的獲利率幾乎可以是100%!這為華紙整體獲利率的提升、甚至創高帶來很大的助益!

這樣看起來,PSR評價的提升也的確是在反映未來華紙獲利率的不同,也就是雖然基本面不佳、但華紙有獲利率上升的期待來支撐評價,未來綠電憑證收入挹注後實質帶來的獲利改善情況,就非常值得我們追蹤觀察。