文章摘要:

- Q3營收年增56%、季增35%,Q4展望隨傳統淡季下滑,但還是有可能年增兩成以上。

- 2023年持續成長機會高,電動車與半導體設備成長貢獻大。

- 美國半導體禁令影響小,因為致茂客戶主要來自美國。

受地緣政治影響股價,2023年預估本益比僅13倍,低於歷史平均最下緣。

以下內文:

美國半導體禁令真的嚇死一堆半導體股票,由於事出突然,過去也鮮少這種經驗,市場一下子不知道如何評估影響性,幾乎所有半導體股票都是下跌反應。

不過撇除股價不談的話,從基本面來看,這家半導體公司最新公布的Q3財報不但很好,而且明年展望也很強。

致茂(2360)特別之處

半導體公司未來的資本支出=設備廠未來的營收來源。由於半導體資本支出具有循環性,所以設備廠的營收與獲利波動程度自然也不小。

而致茂(2360)身為台灣最重要的半導體設備供應商之一,自然也無法避免。但只要公司每一次的循環都能比上次高峰成長的話,其實就算成長股。

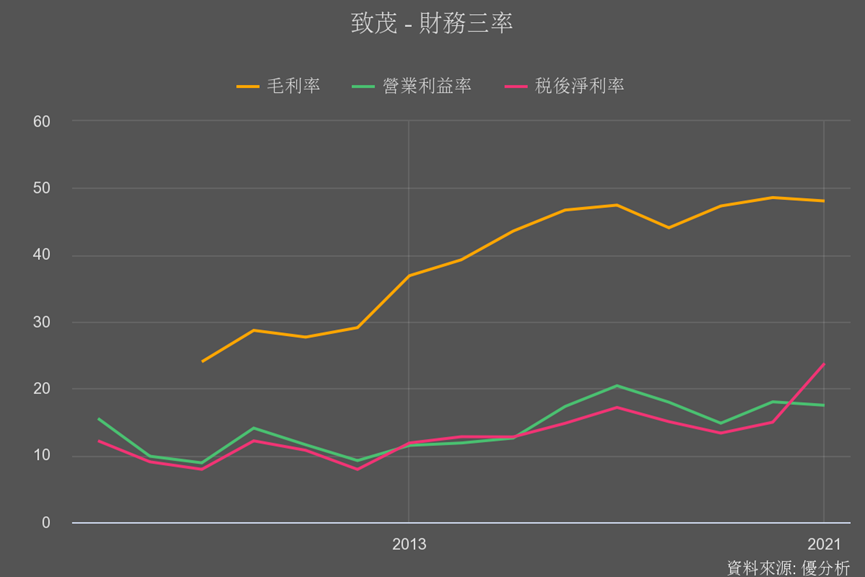

致茂特別的地方,是享有高於同業很多的毛利率。台灣設備技術其實不算強,很多設備廠都是買零件來組裝一下出貨給客戶而已,這種機台當然不算高階,毛利率也不高。

然而致茂的機台多半是自製,因為擁有研發設備的能力,所以公司可以往高階市場移動,看哪種設備好賺,就研發什麼,賣什麼,所展現出來的就是毛利率逐年上升。

擁有研發自主權的公司,營運彈性較高,較能應付未來的景氣循環性,成長的時候也會成長的比較快。

在上一個循環中,致茂已經證明了這個能力,下一個循環當然也不會例外,就是致茂值得關注之處。

Q3財報與明年展望如何?

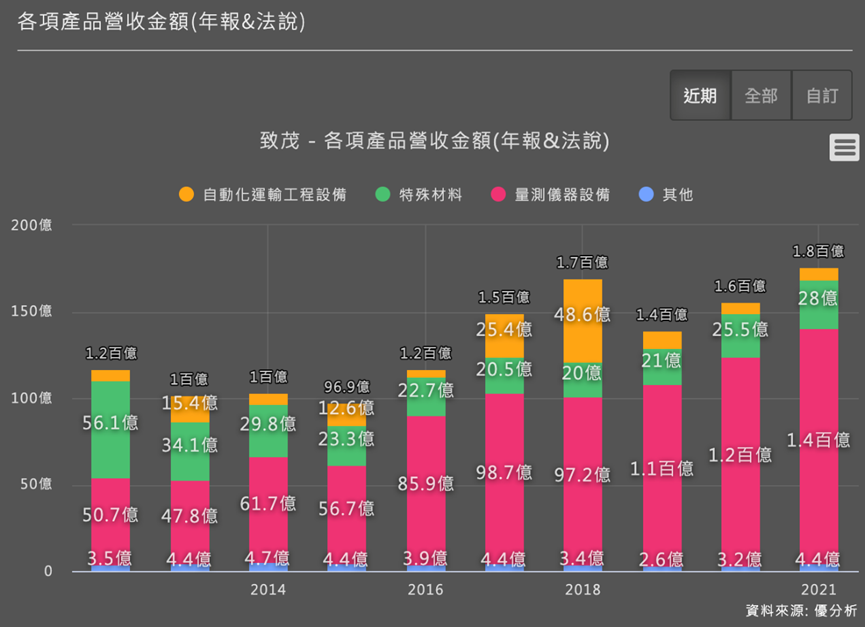

第三季營收中,半導體測試設備年增78%,這個產品線年初以來成長43%,先前公司預估是年增20%,看來會提早達成,是財報優於預期的主因。

若你擔心未來會衰退,這個想法可能是多餘的,因為推動這塊產品成長的背後需求,都是來自高速運算(HPC)領域,也就是台積電一直說會成長的東西。

擔心「美國半導體」禁令的話,致茂的高階產品線營收主要來自美國客戶,雖然要關注未來變化,但目前為止暫時沒有影響。

而至於明年,可能因為大環境變動太大,公司基於保守而沒有釋出太多看法(以免信口開河),所以需要投資人自行判斷一下。

至少能確定的是,HPC市場因為才剛崛起,市場基期還很低,要繼續成長的機率大以外,電動車(EV)也是另一個致茂的成長動能來源。

致茂在電動車電池扮演重要角色,除了提供車用半導體自動化設備以外,也提供EV電池模組自動化設備。

半導體資本支出下滑影響公司獲利的程度,有賴於公司能否從電動車市場與HPC市場中,獲取到更多訂單與市佔率提升。

所以主要風險是在管理階層的營運管理上。

雖然不知道明年會如何,以目前致茂的發展與過去管理績效來看,相對於其他半導體類股,基本面倒是相對讓人放心的。

市場對半導體未來幾年的疑慮,確實影響到了致茂的股價,預估本益比低到只剩13倍,假如明年致茂能逆循環而成長的話,這個評價可能就是偏低的。