信邦(3023-TW)2025年第一季繳出亮眼成績單,每股盈餘(EPS)達到3.85元,創下歷年同期新高。

面對瞬息萬變的市場,公司積極拓展AI機器人領域,不僅掌握了國際大廠的訂單,更將AI應用觸角延伸至半導體設備等高毛利產業,信邦管理層仍對公司在AI應用領域的佈局充滿信心,認為這將成為公司未來成長的關鍵動能。

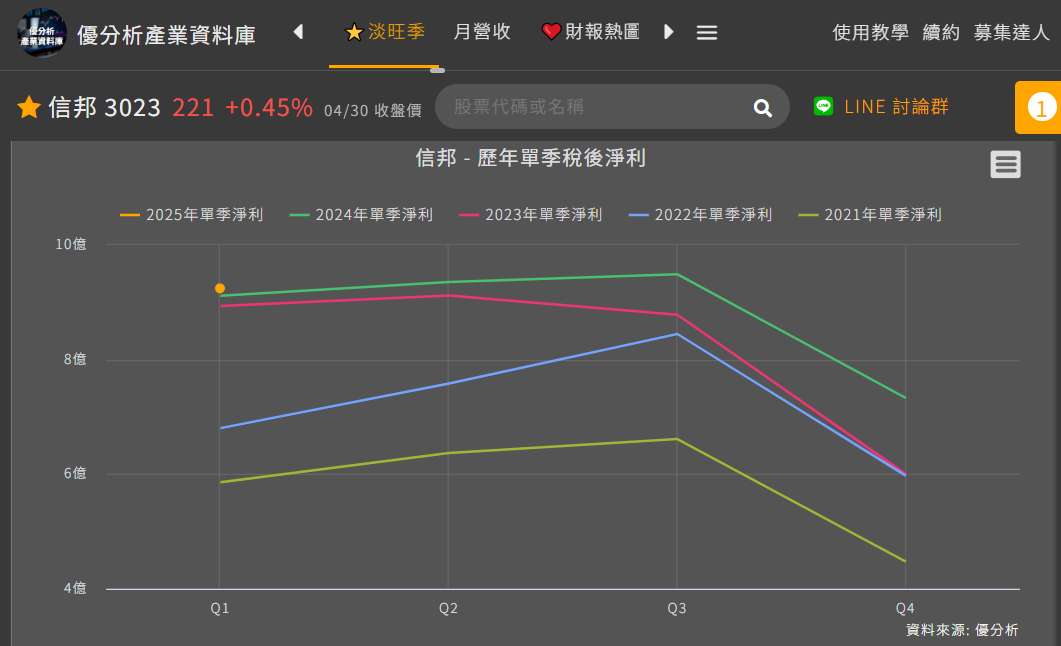

連接線組大廠信邦(3023-TW)於日前公布2025年第一季財報,合併營收達81.59億元,年增1.53%,季減1.9%小幅下滑;稅後淨利達9.24億元,年增1.41%,季增達26.12%;每股稅後盈餘(EPS)達3.85元,稅後淨利與EPS雙雙創下歷年同期新高。

從信邦MAGIC五大產業2025年第一季的營運表現來看,各產業展現出不同的成長態勢:

- 醫療及健康照護產業:成長1.35%

- 汽車產業:成長0.34%

- 綠能產業:衰退22.11%

- 工業應用產業:成長10.33% ( 半導體設備線束訂單能見度長,且已有第二家半導體廠要求組裝大型機櫃,單價高,有望帶動業績爆發 )

- 通訊及電子週邊產業:成長40.83%

通訊及電子週邊產業的強勁成長,顯示信邦(3023-TW)在相關領域的佈局已見成效,然而,綠能產業的衰退,可能與政策變動或市場競爭加劇有關,值得後續關注。

(資料來源:優分析產業資料庫)

信邦指出,第一季毛利率為24.51%,較去年同期的25.80%略減1.29個百分點,主因在於消費性產業佔比增加6.11個百分點,壓抑整體毛利結構。

不過公司積極控管營業費用,使得合併營業費用率較去年同期下降3.13個百分點,成功抵銷部分毛利壓力,維持整體營運彈性。

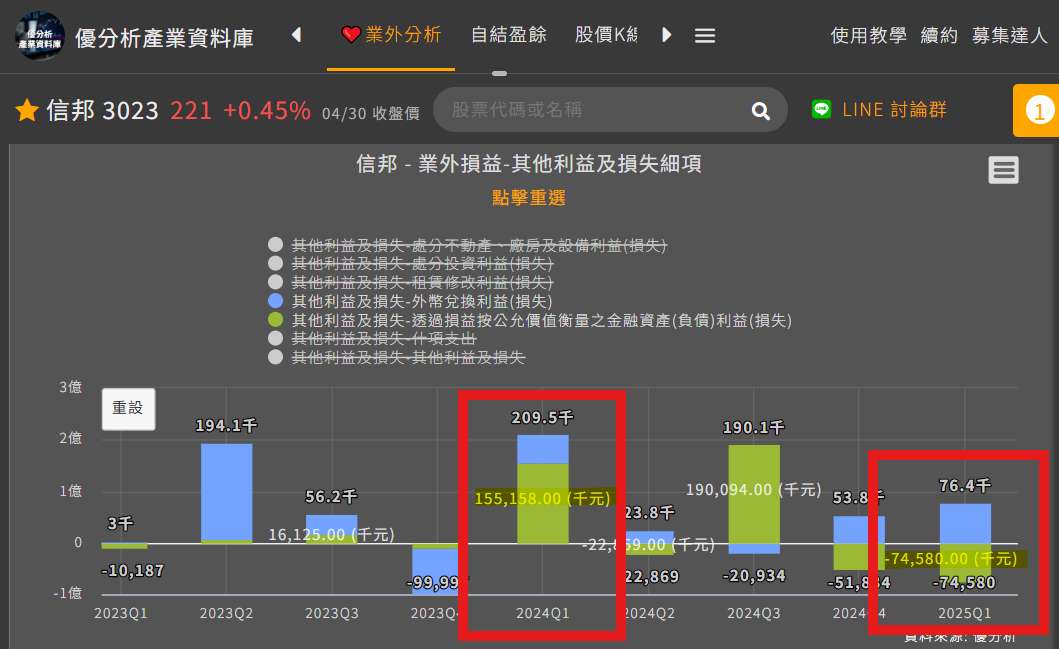

然而,在非營業部分,由於本期認列金融資產評價損失7,457萬元,與去年同期認列評價利益1.55億元形成明顯落差,導致整體營業外利益年減2.29億元,成為獲利動能的逆風來源。

(資料來源:優分析產業資料庫)

信邦公司介紹

信邦電子成立於1989年,主要從事連接線組加工製造及連接器代理買賣,是國內連接線組的龍頭廠商。

公司除了提供電子零組件整合設計與製造服務外,亦代理全球前十大連接器製造商Hirose的連接器產品,為東南亞地區最大的代理商。

生產基地遍佈苗栗、中國大陸江蘇、北京、安徽桐城、廣東中山、匈牙利、美國等地。

為強化北美供應鏈以及擴大非陸產能,公司斥資5,000萬美元在墨西哥建置新廠,預計於今年2025年下半年投產,首階段將主要生產銷往美國的光電系統用線束,後續將逐步擴展至工業控制、車用等產品,該新廠的建立將進一步提升信邦(3023-TW)在全球市場的競爭力。

美國關稅政策信邦應對方案

面對川普關稅變數,信邦(3023-TW)坦言,由於客戶觀望美國官方政策,拉貨動能趨緩,短期內可能對營收造成影響。

不過,同時也表示並未因此修正訂單,因為公司早已將銷往美國的產品,多數轉移至非中國大陸生產基地,僅剩營收佔比10%以內的部分在中國大陸生產銷往美國,後續也會加速移出,台灣、墨西哥廠都是可行選項,另外,美國廠2025年也將搬遷新廠,空間也會較原來擴大,增加公司彈性。

(資料來源:優分析產業資料庫)

擴大半導體設備線束佈局,苗栗新廠挹注成長動能

信邦(3023-TW)於2025年3月6日董事會通過,將於2025年至2031年間分階段投資銅鑼科學園區新廠,總計投資額上看32億元,並全數以自有資金支應。

- 銅科新廠將鎖定半導體線束,預計於2028年投產,未來信邦旗下所有半導體相關產品將集中於此廠區,是進軍半導體的重要基地

- 隨著新廠納入規劃,資本支出在2026年至2028年將進一步拉升至每年8~10億元

- 此投入是信邦成立以來最大手筆的單廠投資,目標為提升高階線束產能,搶攻高毛利半導體設備市場

信邦(3023-TW)在人形機器人線束技術為產業領先,其線束開發週期及難度均高於伺服器線束,並且需通過更高標準的耐用性及安全性測試。另外,高階機器人及高階充電樁毛利率可突破40%甚至50%以上,產品研發週期通常需要2-3年的時間耕耘,產業競爭優勢不僅技術門檻高,客戶持續與信邦(3023-TW)積極開案設計線束,在高階線束市場中取得領先地位。

此外,信邦(3023-TW)也正積極切入半導體領域,目前此領域佔營收比仍非常低,不過半導體線束製程難度高、冗長,單價可達一般線束數十倍甚至百倍,市場潛力可觀。

根據多家市調機構預估,2025年半導體產業成長率可達6%~16%,長期年複合成長率(CAGR)具發展空間也不可小覷,成長動能明確,成為大型連接器廠強攻的新藍海。

(資料來源:優分析產業資料庫)

看準產業趨勢:AI與自動化浪潮

全球連接器市場規模預計2032年將達到1,474.4億美元,預測10年年複合成長率(CAGR)達6.8%,成長動力主要來自工業快速採用自動化和工業4.0推動,帶動對高效數據傳輸與電力配接解決方案的需求,以及5G通訊技術加速普及,也進一步擴大連接器在通訊、消費電子等應用領域的成長。

不過,連接器產業市場也面臨原材料價格波動,尤其電線與導體絕緣材料涉及多項關鍵原料,對成本控管形成壓力。

另一方面,人形機器人市場規模預計2025年至2030年複合年成長率為47.9%,主要受惠於AI趨勢帶來的臉部辨識、語音辨識和情緒辨識功能等應用日益成熟,未來在人機互動、客服接待等場景中滲透率有望快速提升。

根據隨著AI伺服器建置成熟,大型語言模型運算能力逐步外溢至邊緣裝置與機器人應用,加上全球勞動力短缺加劇,各行各業對於自動化與智慧系統需求也隨之增加。

因此信邦(3023-TW)正是看準這股產業趨勢,積極佈局AI應用領域,特別是在半導體設備、人形機器人、無人飛機、無人商店等領域,目前已成功取得多家客戶認證,未來有望成為成長動能主力。

目前信邦(3023-TW)掌握四間人形機器人客戶訂單,預期2026年出貨將大幅成長,2027年起營收貢獻有望達兩位數百分比,且信邦為部分客戶的唯一供應商。

客戶包含亞馬遜投資的Figure AI,以及目前唯一大規模製造的公司Agility Robotics。Agility Robotics是目前唯一設計用於生產工作的商業化人形機器人公司,並已開始大規模製造。

機器人帶路,信邦高階產品打開新局?

儘管面臨總體經濟逆風和關稅政策變動等挑戰,信邦(3023-TW)透過多元佈局,積極拓展AI機器人、半導體設備等高成長領域,並靈活調整生產策略,去年2024年也進一步承接大小型機台組裝業務,深化客製化整合能力。

信邦表示將持續聚焦高毛利產品線並優化產品組合,透過自動化生產與全球布局策略,穩步推升營運表現,並強化市場對其長期價值的信心。

法人預估,在半導體和機器人等產業帶動下,信邦(3023-TW)2025年業績可望逐季成長。然而,考量到總體經濟環境的挑戰,以及關稅政策可能帶來的影響,信邦(3023-TW)的後續發展仍需密切關注。

-

預期2025年下半年新增 2–3 家新客戶進入打樣階段,包含陸系客戶。

-

預估 2026 年量產啟動、2027 年營收佔比有望達雙位數。

-

高階產品如人形機器人與充電樁線束毛利率上看 40–50%。

(資料來源:優分析產業資料庫)