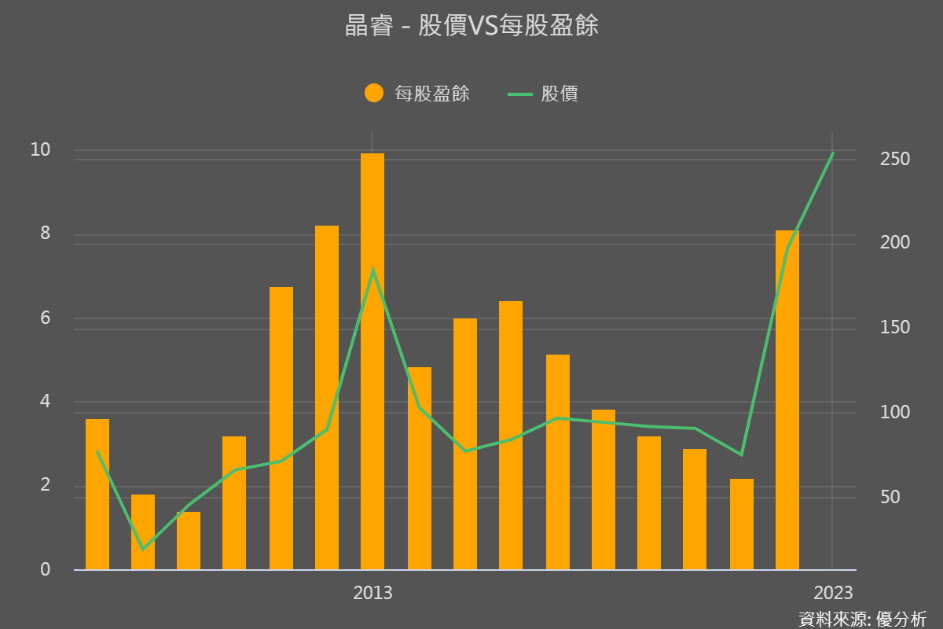

從事網路安全監控錄影產品的晶睿,在美國國防授權法案(NDDA)、禁用中國安控產品助攻下,2022年每股大賺8.11元,現金配息5.5元,皆創九年來新高。

股價自2022年Q3開始起漲,一路漲到現在、近期股價還頻創新高,2023年以來上漲30%,相較2022/7月更已大漲了250%。

很多人一看到這樣的漲幅,容易覺得已漲多、甚至覺得是妖股,而看好的人也容易很樂觀持續喊多;但其實無論我們有無持有,都不要先入為主,理性看待最重要!而理性的方式就是回歸基本面來檢驗、來評估,讓數據說話。

轉單效益有多強?這些數據一目了然

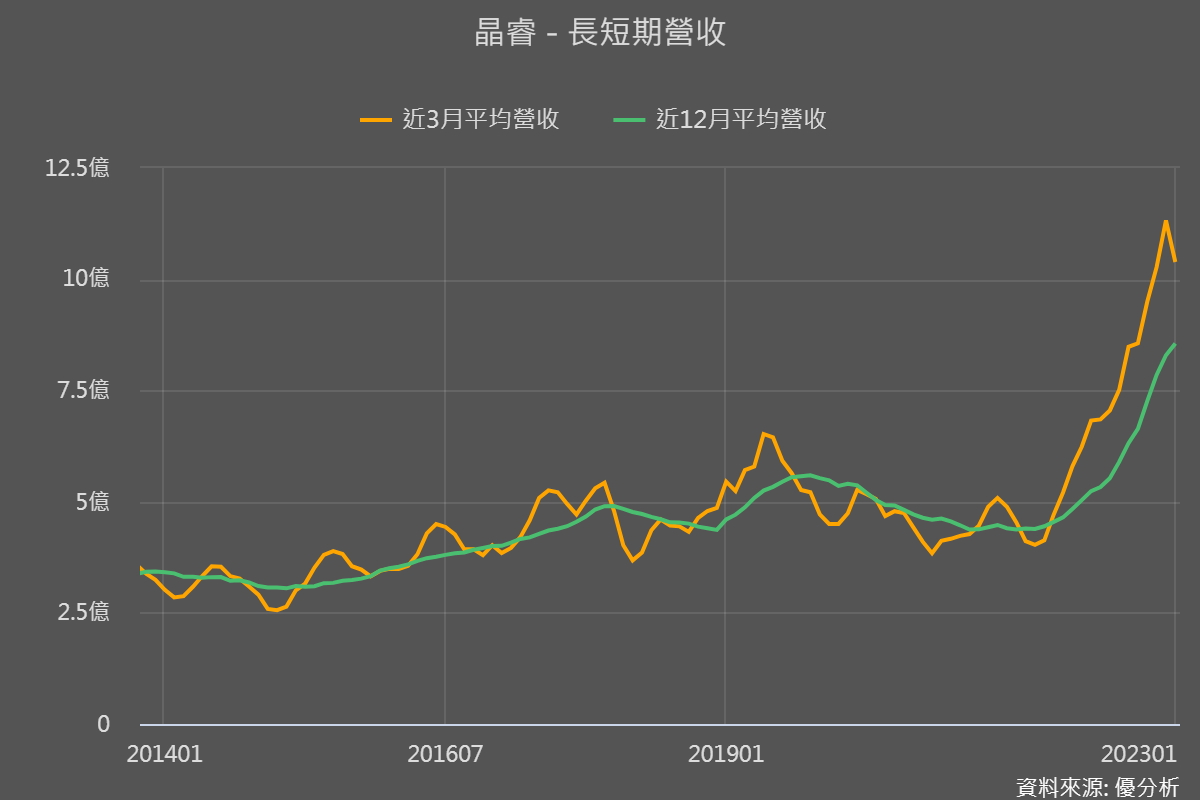

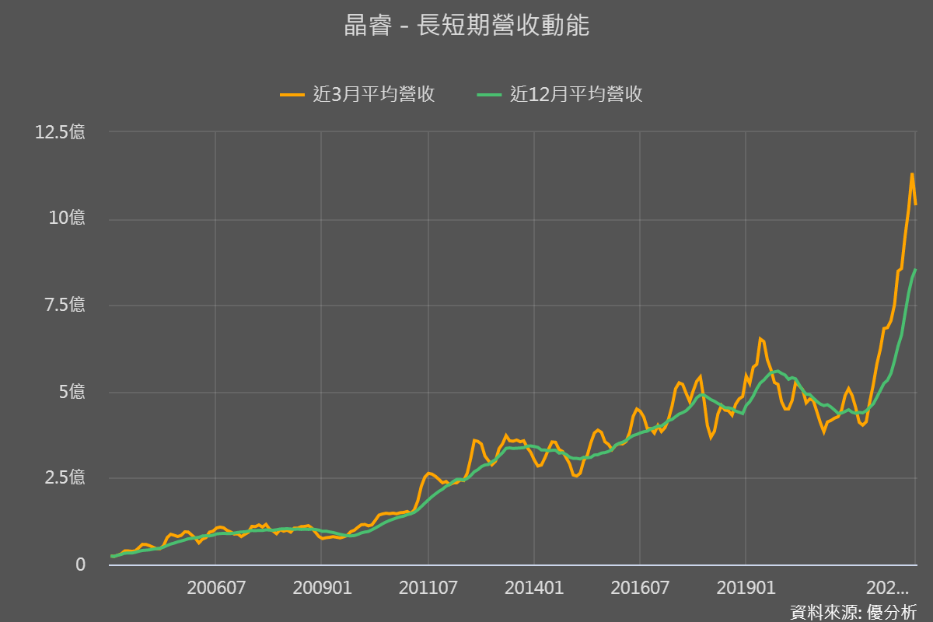

先從營收來看,2022年(綠線)下半年就一路走高、今年1月(橘點)即使有農曆新年減少工作天數,但月營收仍大幅超越過往,且從長短期營收更可以看到晶睿營收是在創新高的節奏。

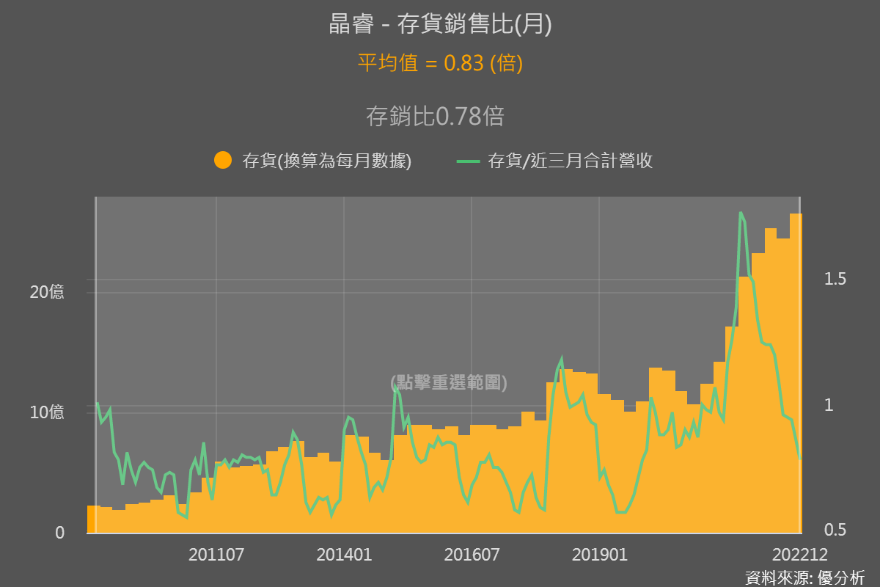

這種營收衝高,要是存貨也越來越多,存銷比(存貨除以營收)又持續下探的話,就表示這間公司產品需求很強。

下圖看到它除了存貨不斷大幅升高,Q4存銷比更下探到低於平均值的位置,這都顯示了晶睿迎來營運成長。

晶睿原本銷售地區以北美、歐洲為主,相比過往美國營收占比約5成,2022年已有7成營收來自於北美市場,顯見美國NDAA的轉單效益浮現。

而且這種對中國安控產品的疑慮也會蔓延到歐洲其他國家,所以除了原本吃下中國原本在美國的五成訂單後,還能再疊加歐洲市場的去中化轉單代工轉單。

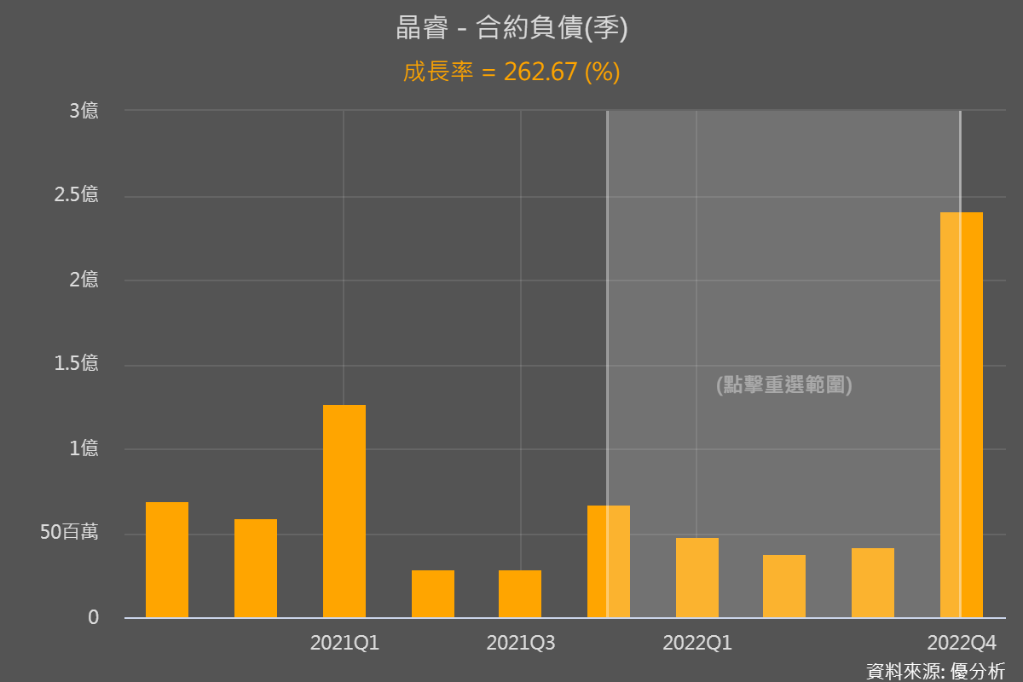

而我們從Q4合約負債年增262%這個數據指標就可以先看出端倪,合約負債有點是訂金的概念,訂金大幅成長也顯示後續掌握的訂單增加幅度很大,1月營收的強勁也是驗證這點,這數據也是我們後續可追蹤的指標。

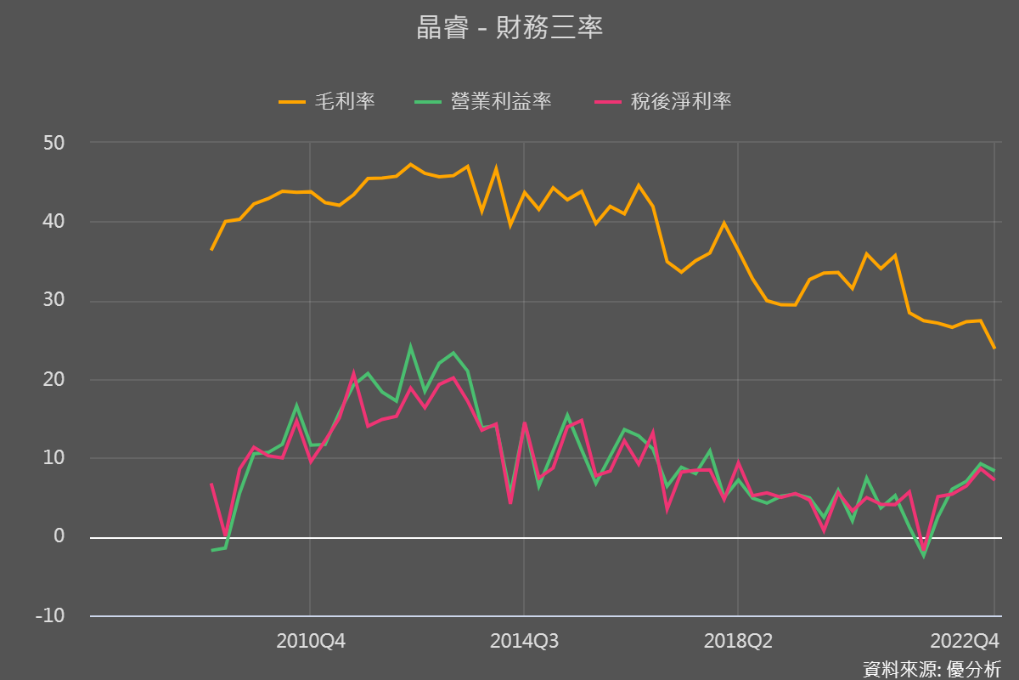

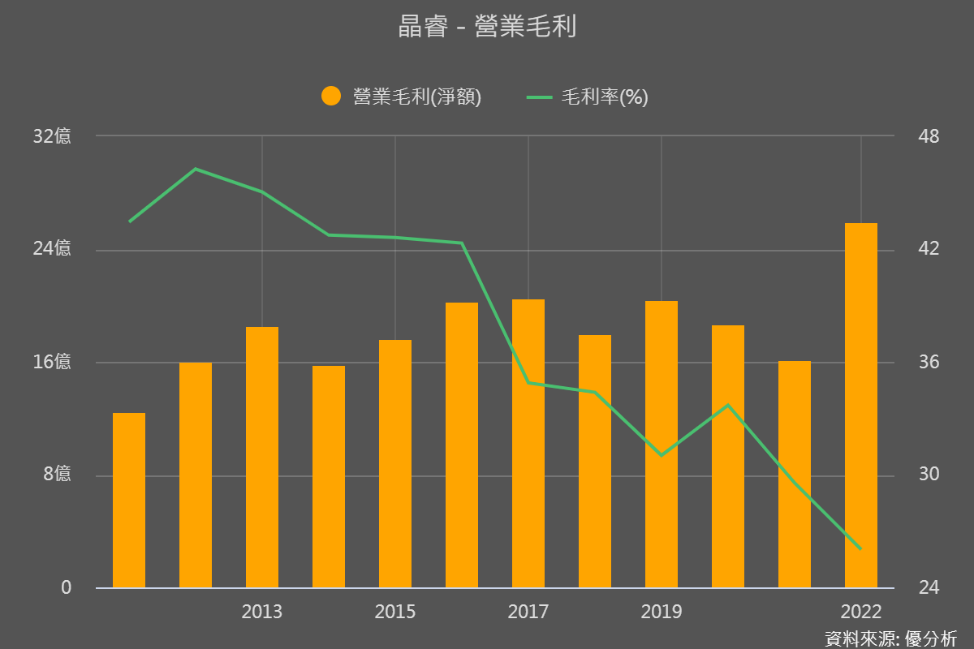

不過從財務三率來看,晶睿獲利率呈現下滑趨勢,尤其是毛利率一直下探,需不需要擔心?

代工營收比重增加、本業獲利年增760%

晶睿是台灣網路安全監控的龍頭廠,除了主要產銷自有品牌,也有幫國外通訊大廠、電信業者代工。

然而這類型技術不高、隨著網路攝影機市場蓬勃發展後、中國廠也搶進,整個轉為殺價競爭的紅海市場。晶睿雖然也調整為以幫品牌代工為主,但終究抵不過中國的競爭,本業獲利仍慘淡。

好在美國NDDA禁止政府機關購買中國生產的影像監控產品,促使整個歐美安控品牌商去中國化,所以晶睿接獲的轉單,主要就是這些品牌廠的代工訂單,再加上2022年晶片缺料問題也解決,晶睿代工接單與出貨順利且強勁。

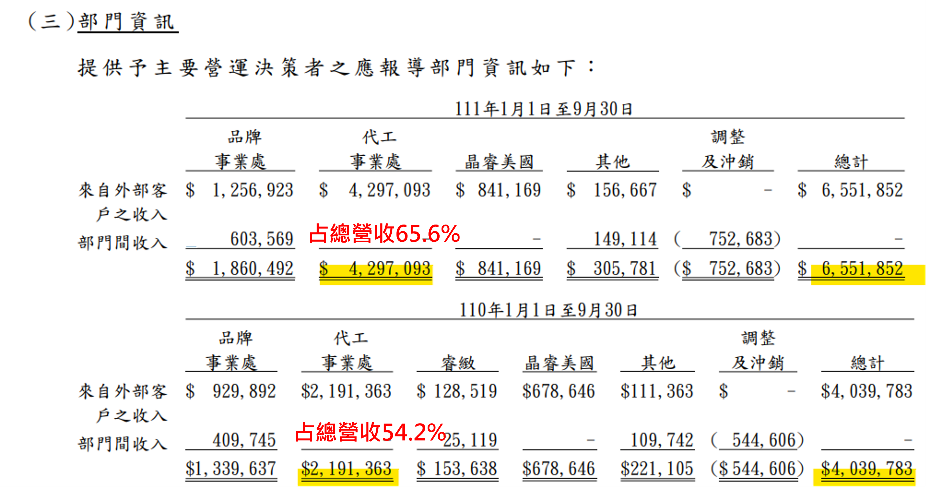

下圖可以看到2022前3季晶睿代工營收占比從54%提升到65%,而代工本來毛利就比較低,所以會看到毛利率持續下探。

但如果用絕對金額來看的話,毛利來到新高,營業利益更是在整體營收規模擴大下,超大幅成長761%。

除了代工 自有品牌也改變銷售模式

在自有品牌方面,晶睿不再用硬體設備和其它歐美品牌大廠硬碰硬,反而轉向全新商業模式「軟體服務」,2022年推出雲端AI安防服務。

這個服務晶睿是這麼說明的:

「跳脫傳統儲存框架,雲端混合式錄影儲存架構、大幅降低網路頻寬需求,避免造成網路斷線而中斷錄影,重要錄影資料可永久備份在雲端,也可隨時透過App分享連結。攝影機上也能隨時進行影像AI運算分析,分析結果可設定是否觸發危險、並讓手機即時推播,關鍵訊息滴水不漏。」

看到雲端兩個字我們現在也會比較有概念,相比一次性收入,雲端服務因為會有更新技術優化服務與維護的需求,所以使用「訂閱制」(大家可以想想我們使用的辦公室軟體word,後來改為office365每年/每月訂閱的概念),能為營運帶來永續性收入。

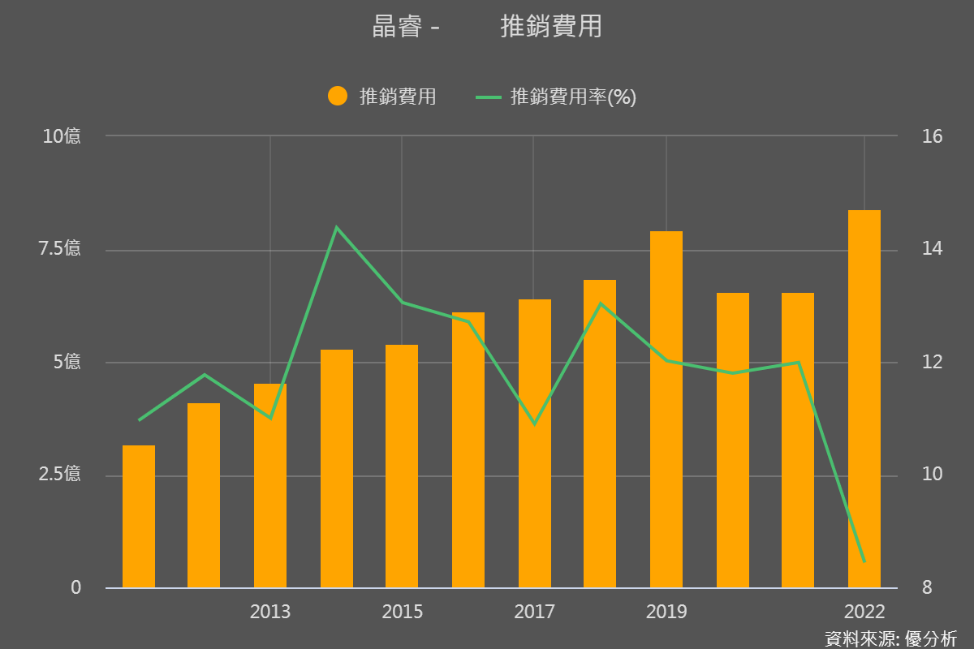

晶睿的雲端AI安防服務現已成功打入北美市場,未來將持續打入更多區域,相關營收後續可密切關注,因為除了帶來永續收入、毛利率也會比較高,市場評價也會提升,而能否將自有品牌持續打入市場,可以觀察推銷費用有無持續投入。

估值位置到哪裡、目前股價隱含市場的態度?

即使晶睿數據很亮眼,但追蹤的法人與EPS預估值並不多,這或許是市場對晶睿接獲去中化後的效益延續性充滿不確定。我們可以來估算一下晶睿已大概吃下多少轉單。

2022年美國安控市場規模約33億美元(約990億台幣),中國廠原本市占約15%(1-2成),國防授權法案陸續發酵後,等於有5億美元(約150億台幣)的訂單會給其他廠商分食。

晶睿2022年營收99.5億中有七成、也就是約70億來自美國,估算後可知晶睿在2022年已分食原本中國在美訂單近五成、占整體美國安控市場約7%,已是很可觀的成績,台廠中也只有晶睿這種規模的業者才能一下子吃下這麼多的轉單,然而,也因為已達五成,後續份額要再有突破就會有難度。

雖然美國安全監控市場在2021-2026年間的年複合成長率可望達到12.2%,但若晶睿訂單份額沒有持續擴充,那晶睿在美國市場的營收也僅能跟著12%的成長率上升。

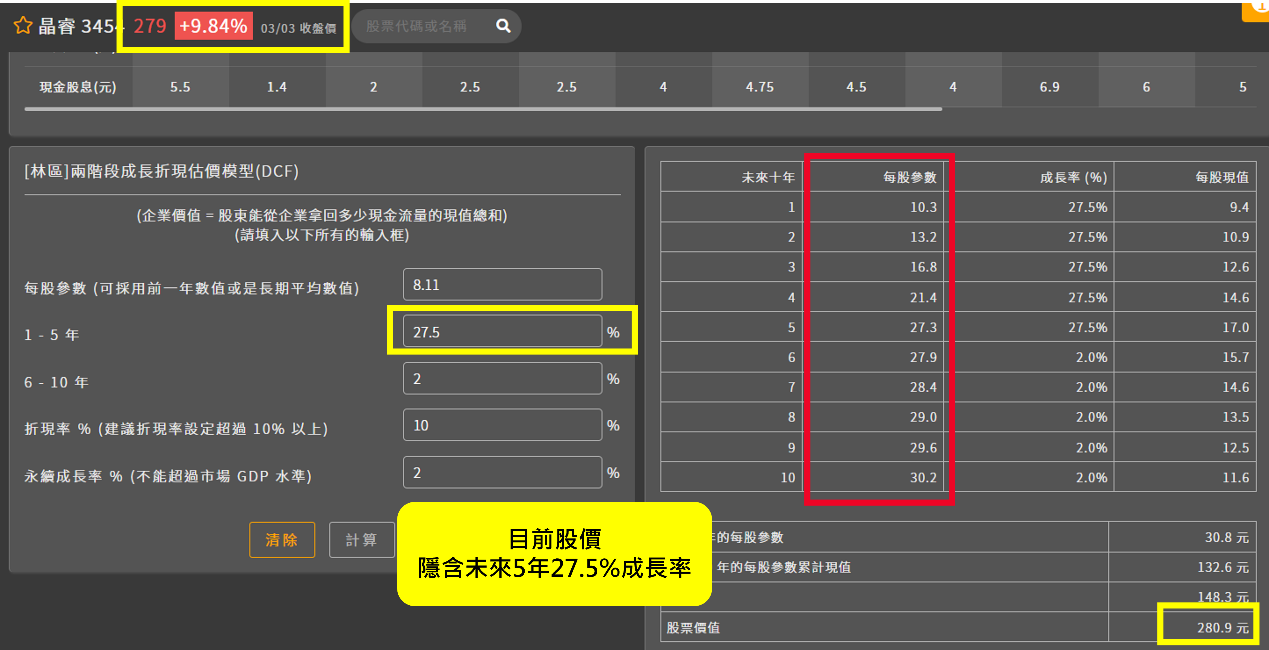

而如果用折現模型DCF來反推,反推就是看目前的股價,隱含市場市場的態度,目前股價隱含市場認為晶睿未來五年有近30%的成長率。

如果再用股價營收比(PSR)看目前估值位置,能看到已超過過往平均值。

整體來說,因為合約負債與營收的強勁,目前PSR估值位置和隱含的成長率都偏高,不過現在晶睿除了代工,也多了自有品牌的訂閱制雲端安控軟體服務,讓市場期待增加,PSR要像過去提升到3.6倍、未來成長率再提升也不是不可能。

而後續追蹤重點,除了剛剛說的為了推廣訂閱制雲端安控軟體,推銷費用的持續提升,另外更重要的是晶睿的營收成長趨勢,一旦近3月平均營收持續下滑,就要注意成長延續性趨緩的問題,股價若仍隱含高成長率,就要多注意。