生意差沒有什麼訂單、就表示會沒有太好的營收,而對於製造業來說,沒有訂單就不用生產,產能利用率/稼動率就會下降。

那為什麼產能利用率/稼動率下降,獲利率就會很明顯下滑?

什麼是產能利用率/稼動率?

這兩個是進行公司質化分析時常看到的名詞,都是用來衡量生產效率和設備利用效果的指標:

●稼動率是機器設備使用率比率,看中的是設備運作的時間。

●產能利用率是現有產能和實際產量的比率。

扣除掉一些特殊情況,整體來說,機器持續運作也就意味著有高產量,所以大多時候稼動率高、產能利用率也會高!兩個指標越高,就表示營運接單情況良好,所以經常被混用。

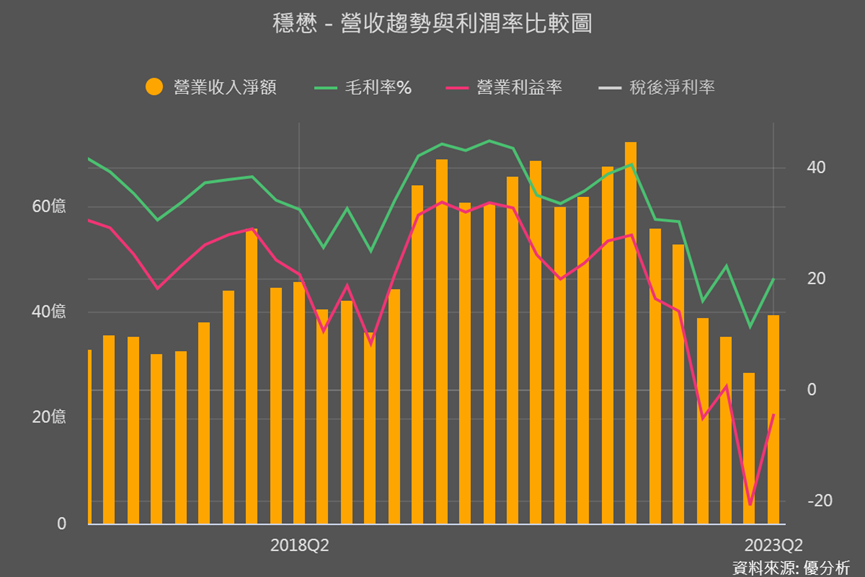

下圖是穩懋(3105-TW)擴產使年產能增加,後因景氣差、終端需求弱,產能利用率大幅下滑,2023Q1甚至下滑到20%的情形,最新Q2產利率已回升到40%。

而我們要進一步探討,為什麼稼動率/產能利率用下降,會使獲利率也下降。

產利率下降使毛利下滑的三大原因

1. 過剩庫存和滯銷產品的壓力:產能利用率下降,可能是需求下降,需求減弱情況下,可能導致企業存貨增加,就會延伸一些存貨費用,所以企業很容易選擇降價來促銷庫存,而降價就會導致毛利率下降。

2. 變動成本的影響:看到新名詞不要想得太複雜,變動成本顧名思義就是會隨銷量增加而變多的成本,像是原料、工廠電費、產線約聘勞工或員工加班費。

訂單越越多,原料、工廠機器電費與勞工加班費,當然也會越多;反之銷量變少時,這類成本也會減少。

而且當生產量增加時,購買原物料也比較容易有優惠或折扣,這也是「規模經濟」的一種。如果生產量減少,也會減少原物料的採購,導致無法獲得規模經濟優勢,很容易增加每單位產品的變動成本,毛利率也很容易因此減少。

3. 固定成本分攤:同樣顧名思義指的是營運活動中不管賣多賣少、產多產少,都一定要付的錢(像機器設備折舊、租金、人事費等)。

產能利用率下降代表產量減少,即使產量減少,但這些固定成本仍存在、無法分攤到更多產出的產品上,就會壓縮到毛利/營利。

不要忘了還有管理費、研發費等營業費用,所以毛利被上述原因壓榨完、剩下不多後,又要再扣除營業費用,就很容易導致營業利益(本業獲利)虧損。

直接來看案例會更清楚。下圖穩懋(3105-TW)在2022年景氣反轉後,營收明顯下滑,毛利率從40%降至20%以下,而扣除掉推銷、管理、研發費用後,營業利益率更變為負值。

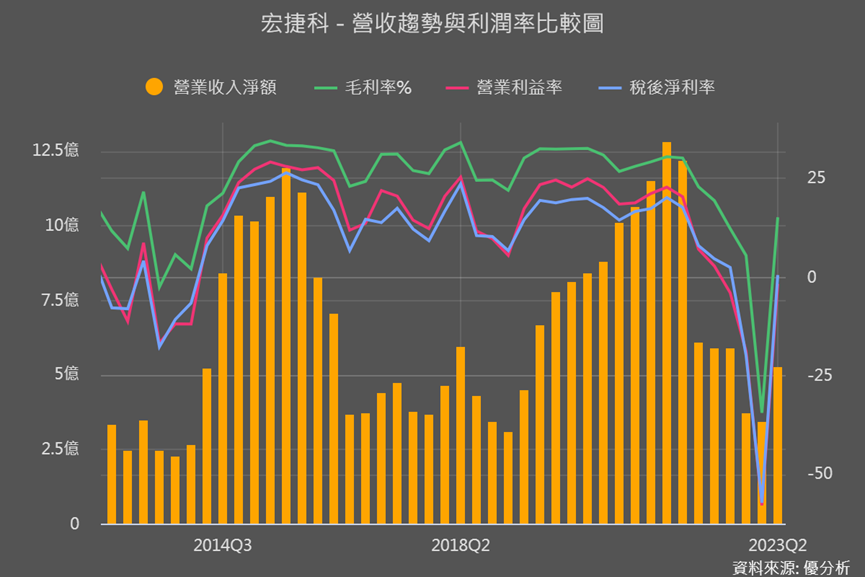

同業宏捷科(8086-TW)也可以看到同樣的情況。

有些產業有特殊性,業者的固定成本來就會比較高、例如台積電(2330-TW),但基本上,固定成本越低越好,因為每單位產出的產品、所分擔的固定成本會比較少,在大環境景氣不好的情況,毛利、營業利益衰退壓力會沒那麼大。

而穩懋和宏捷科會在景氣不好時,營運特別慘,除了固定成本之外,還有因為忽然大幅拉高的折舊費用。

了解固定成本中的折舊費用

當我們買車子後,其價值會隨時間逐漸減少,這就是所謂的折舊。機器設備也同樣如此,在財報上會根據照設備預估使用年限,分年度認列設備購置的費用,這就稱為「折舊費用」。

營業成本(廠房設備)和營業費用(辦公室與辦公設備)中,都會有折舊費用,只是產線設備的折舊費用更大。

雖然買設備是一次性支出給設備廠,但在財務報表上,不會一次完全認列這筆大支出,因為這樣可能會造成該年度或該季度利潤明顯降低、甚至虧損。

所以如果按照預計的折舊年份(5年、10年、15年等),來每年分攤完費用,這樣能真實反映公司因使用設備而產生的成本與營運實際情況。

如果又剛好是一擴產完、固定成本中的折舊費用明顯升高,又遇到景氣急轉直下、訂單能見度變很差,就會導致獲利下滑幅度很大。

穩懋(3105-TW)、宏捷科(8086-TW) ,這兩家都是砷化鎵的代工廠,產品主要應用在手機PA(功率放大器),隨著大環境景氣不佳、手機銷量從在2022年至今明顯放緩,剛好過去三年都有比較明顯的資本支出;穩懋支出占營收比重在30%以上、宏捷科更達40%以上。

所以折舊費用疊加上去、固定成本提升,導致2023年營收明顯下滑,營利率衰退幅度更為劇烈。

結論

本篇主要是帶大家看遇到這種極端的例子,我們也可以換個角度思考,這些固定成本高的公司,過去的訂單是否都還算穩定,若其實大都很穩定,只是短期訂單起伏較大、影響獲利比較劇烈,股價大幅修正就會是好機會。

遇到這種情形的公司,通常掌握歷史低點的位置就會是機會!

但不要忘了,未來也仍會有變數,比如:原本認為的短期訂單逆風,後來終端消費者消費力道疲弱時間延長、導致谷底的時間一直拉長,產利率低下的情況延續,都為固定成本與折舊費用高的業者,持續造成非常巨大的獲利壓力,法人也容易因此持續下修獲利。

最新產業消息就指出,即使華為推出摺疊機引發話題,但仍難挽救中國手機銷量持續低迷的情況,法人也持續下修對中國手機銷量的預估;聯發科(2454-TW)近期法說也表示,要等全球智慧型手機市場回溫還需要一段時間。

雖然Q2穩懋的毛利金額已有明顯上升、折舊占毛利比重已明顯下滑,看似往好的方向發展,但目前產業訊息透露的變數,讓砷化鎵最大應用市場手機復甦時間點恐又再延後!

所以有興趣的投資者,更重要的是追蹤這些變數,觀察造成的股價與獲利下滑,進一步在估值時進行調整,用潛在空間是不是足夠高、能否彌補這段期間的等待來做為決策參考。