圖為Timberland戶外鞋(VFC集團旗下品牌) | 達志影像/路透

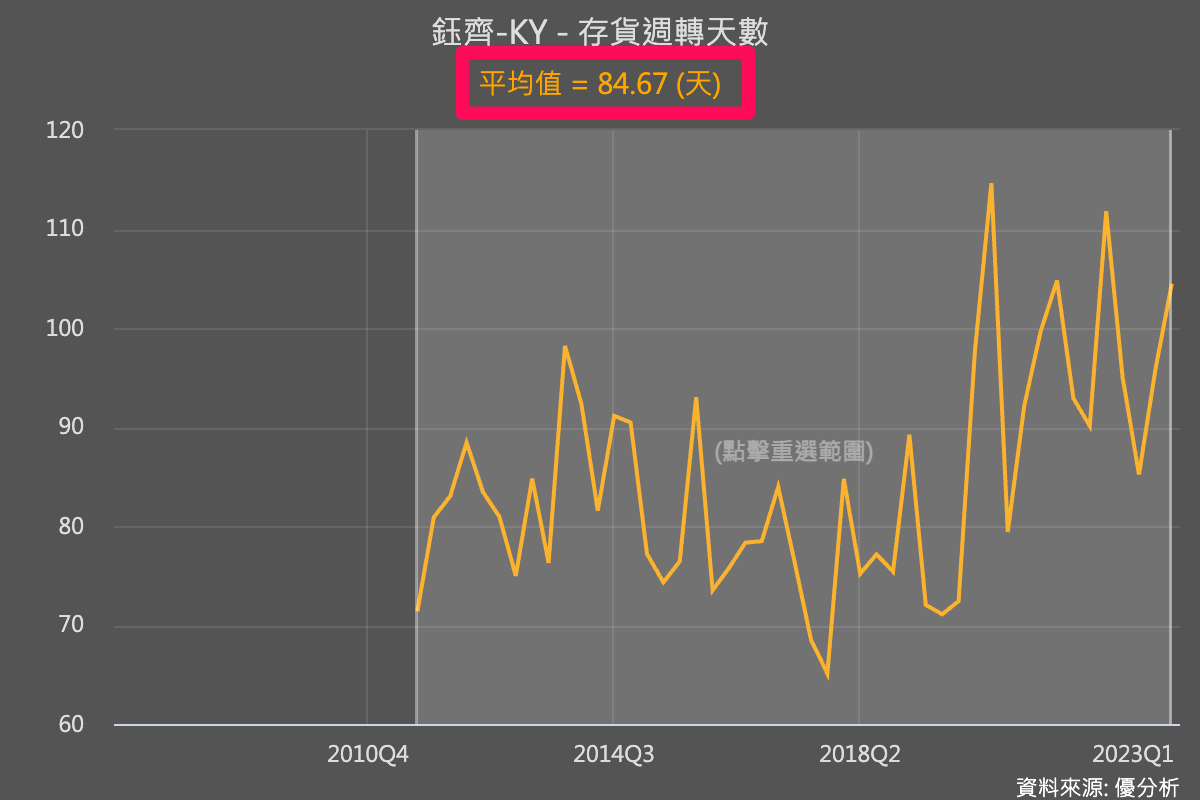

投資人在看「戶外鞋產業鏈」的時候,有個背景知識需要先有,那就是戶外鞋所需要的加工天數,會比一般鞋子還要長很多。從公司的存貨周轉天數可以看出來,鈺齊KY大約是80~100天。

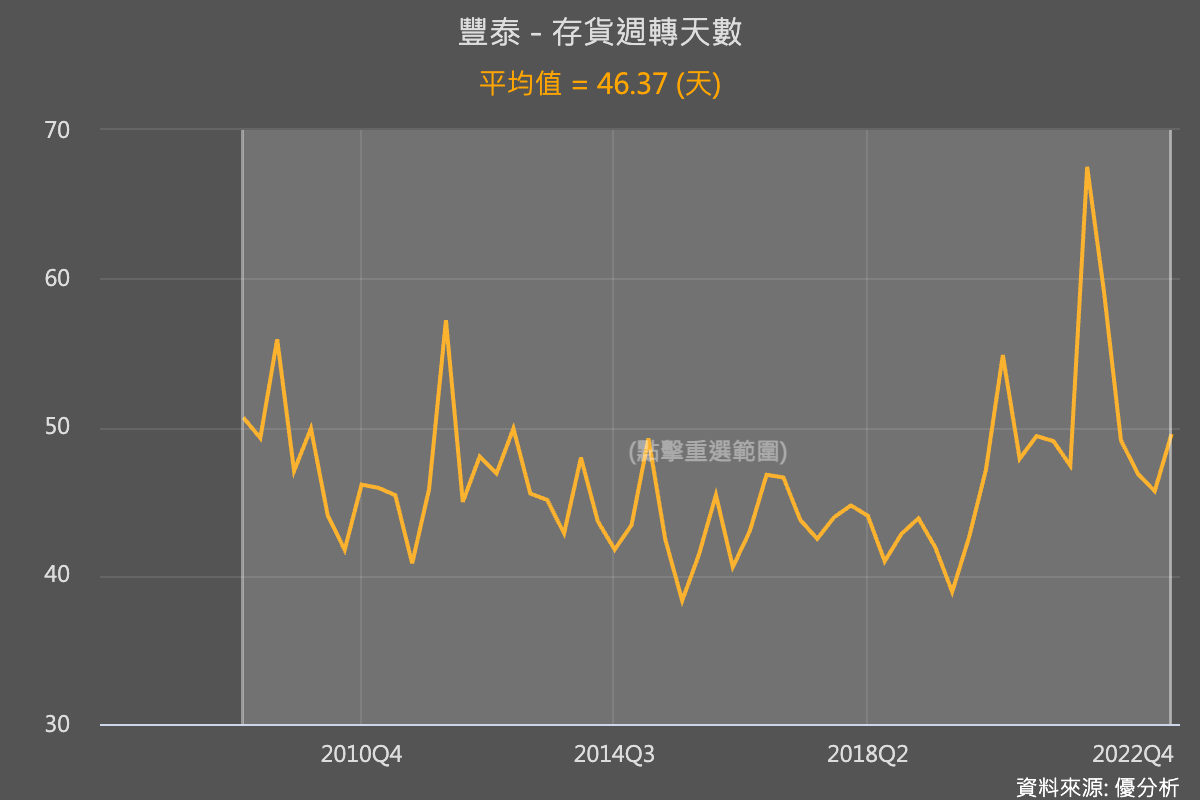

而單純生產Nike運動鞋的豐泰(9910-TW)則大概只需要46天左右。代工廠從接到訂單開始去買原料,到完全出貨給客戶,戶外鞋的時程會比運動鞋來的久很多。

訂單流程需要比較多天有什麼問題嗎?平常沒問題,因為這是產業的特性,但是當遇到需求忽然急速下滑的時候,問題就大了。

由於戶外鞋的訂單流程比較長,當終端客戶發現銷售不對勁的時候,一季之前早已下單出去了,鈺齊KY早就把鞋子做了一半,無法退回去只能硬著頭皮送去給客戶的倉庫放。

去年下半年之前,戶外鞋品牌大廠看到疫情後的戶外需求很強,暗自竊喜,想說這次要大賺一票,趕快下訂單出去;沒想到時序到了下半年,美國通膨嚴重惡化,該買的戶外鞋也都買好了,需求急凍下,糟了,訂單已經下出去了,鈺齊KY也已經生產到一半了,面對這樣的變化,所有人都看傻了。

上述,就是全球戶外鞋產業過去一年中的戲劇性轉變。

想看的更具體一點,沒問題!

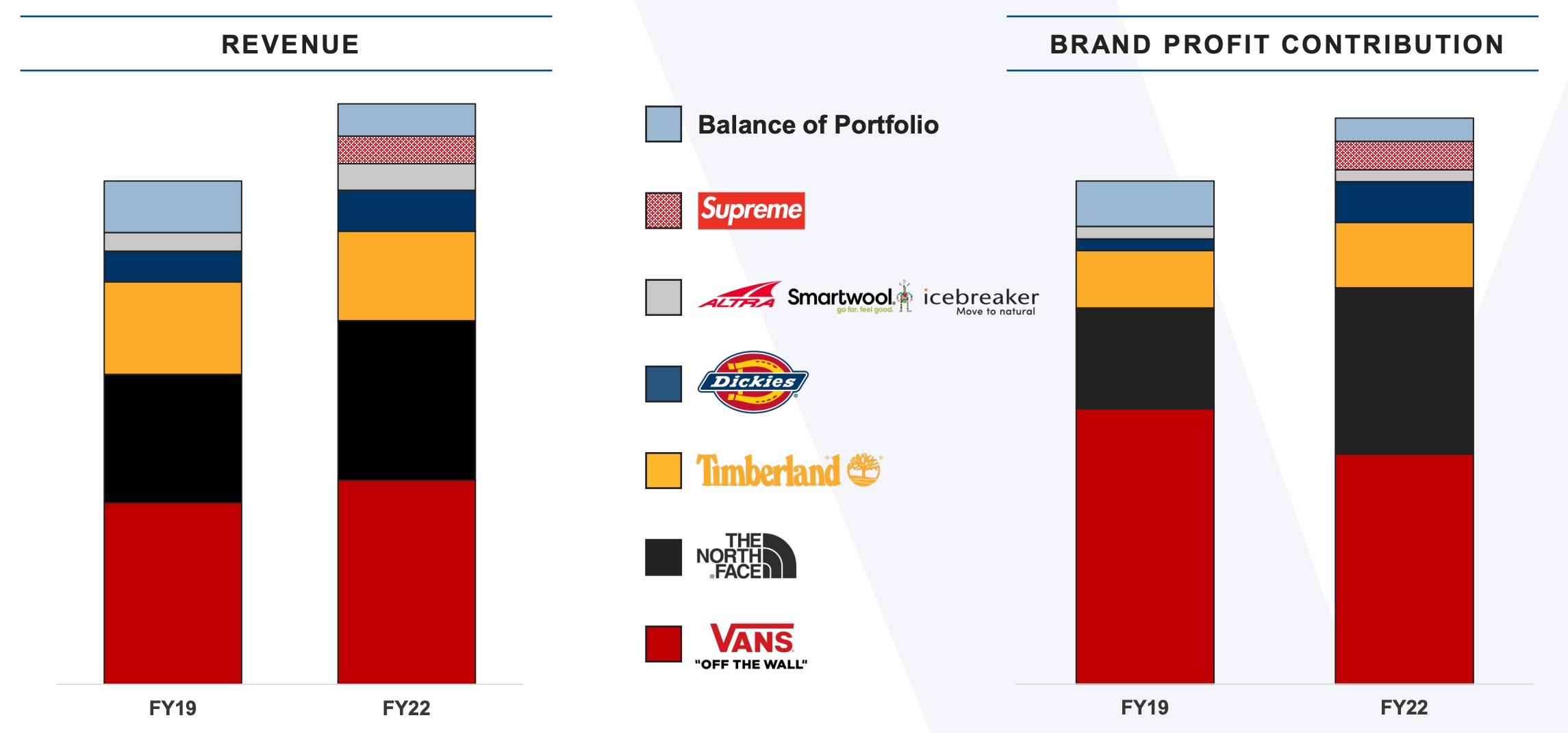

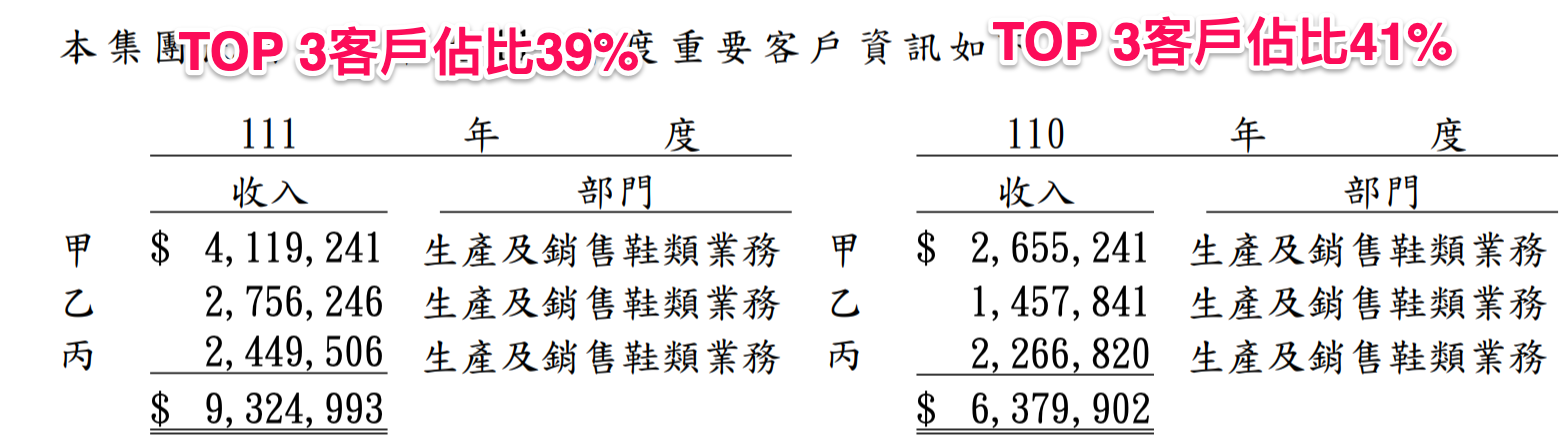

我們來看美國的戶外鞋品牌的股價有多慘烈,VFC這家公司的股票竟然跌到歷史最低點,別以為這是一家爛公司,事實上它是美股中營收連續增長,連續配息能力很強的公司,這次整個慘遭滑鐵盧。而它也就是鈺齊KY(9802-TW)的最大客戶。

VF Corporation成立於1899年,旗下擁有多個戶外品牌,其中最知名的品牌就是The North Face、Vans、Timberland以及Dickies,這幾個品牌就占了VFC銷售額的大部分,鈺齊KY就是供應這幾個品牌的戶外鞋。

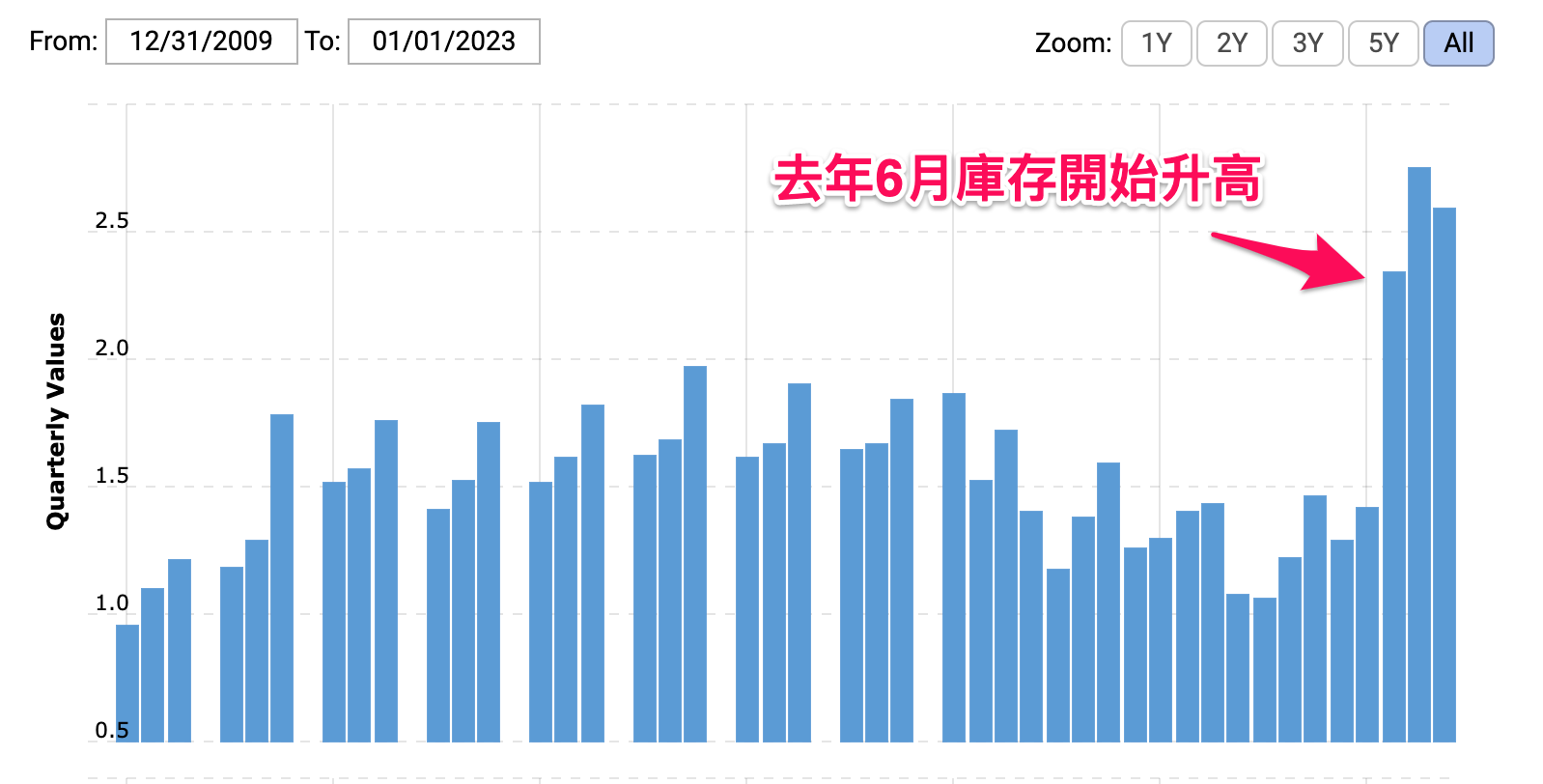

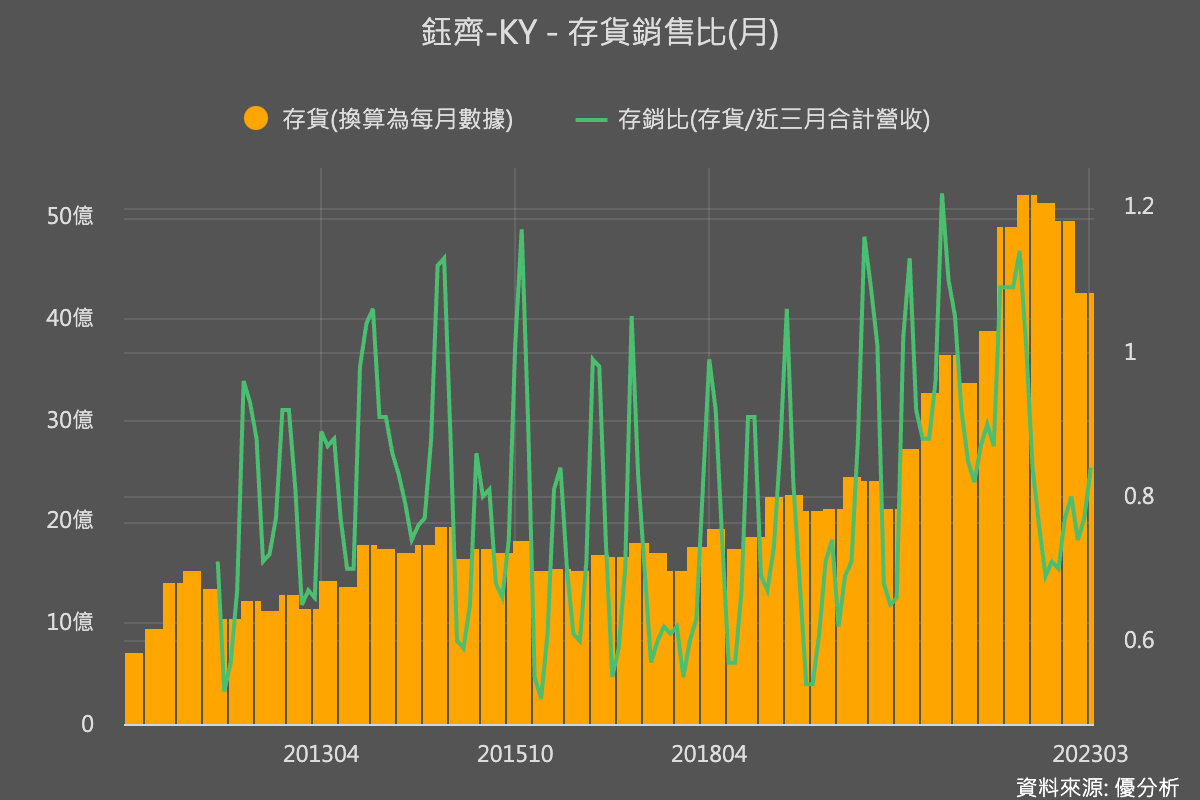

但是看錯了疫情後的需求,現在的庫存(如下圖),多到怎麼清也清不掉。注意圖中標出來的時間點:2022/6月底,這個數據大約是在8~9月季報公佈的時候才知道的。

而鈺齊KY也大約是在那個時間點,股價開始由高處往下跌落。除了VFC以外,鈺齊KY的第二大客戶WWW集團也是出現相同存貨過高的狀況,財報幫大家看過了,所以就不贅述了。

至此,使用者應該可以看懂整個來龍去脈。不過有個跡象,足以證明鈺齊KY是產業秩序混亂下,可能是個被錯殺的標的。

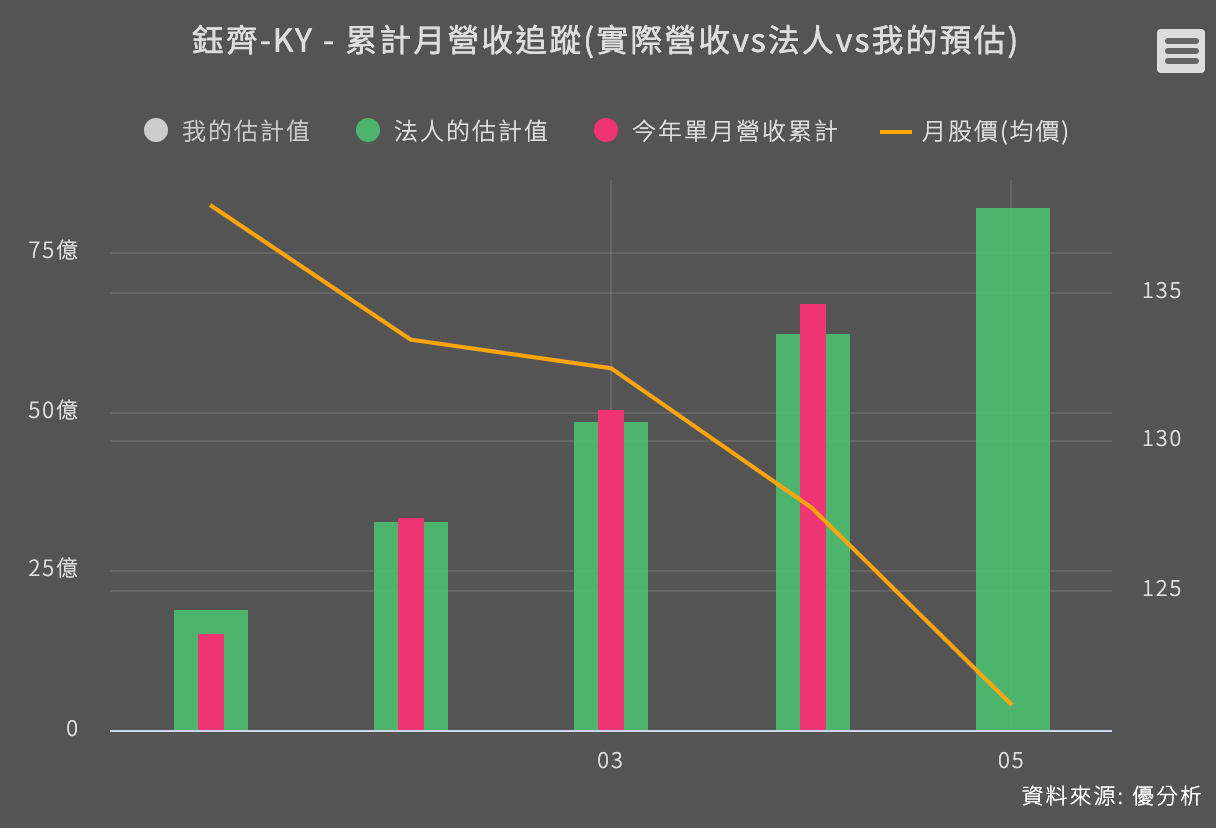

儘管客戶大砍單,鈺齊KY的存貨水準還是很健康,營收甚至保持增長

因為鈺齊KY剛剛公佈4月的營收,還是維持年增8.13%,前四月營收累計年增還有10.75%。鈺齊KY似乎是被誤會了什麼?

剛剛說過戶外鞋代工的時程比較長,鈺齊KY總共需要80~100天的出貨時間,但自從VFC等戶外鞋品牌發現存貨太高了之後,早已過了大半年,訂單早已砍了,為何鈺齊KY至今還能保持年增長?

因為:鈺齊KY(9802-TW)有新增其他客戶,對新客戶的出貨降低了VFC以及WWW集團對鈺齊KY的影響。

如下表,其實最近一年鈺齊KY成長率可以做得很高,很多是來自新打入的品牌成長,例如2022年就新增了包括CAMPER、HOKA、Oboz、GYMSHARK及Normal等,目前已經累積有有50多家品牌客戶。事實上這是可持續成長的動能,可能市場是看到美國VFC股票跌翻天,連累到對鈺齊KY(9802-TW)的預期也被降低。

記得我們提過,當存貨太高的時候,公司能怎麼辦?我們再來重複一次這個重要概念:

找新市場銷售

找新客戶銷售

降價出清

而鈺齊KY之所以能夠逆風挺住,就是因為這段時間有找到新客戶來銷售,所以你看下圖,鈺齊KY遇到訂單下滑之後,不但存貨下降的非常快速,且營收還能保持增長。這是其他戶外鞋供應鏈幾乎不可能看到的數據走勢。

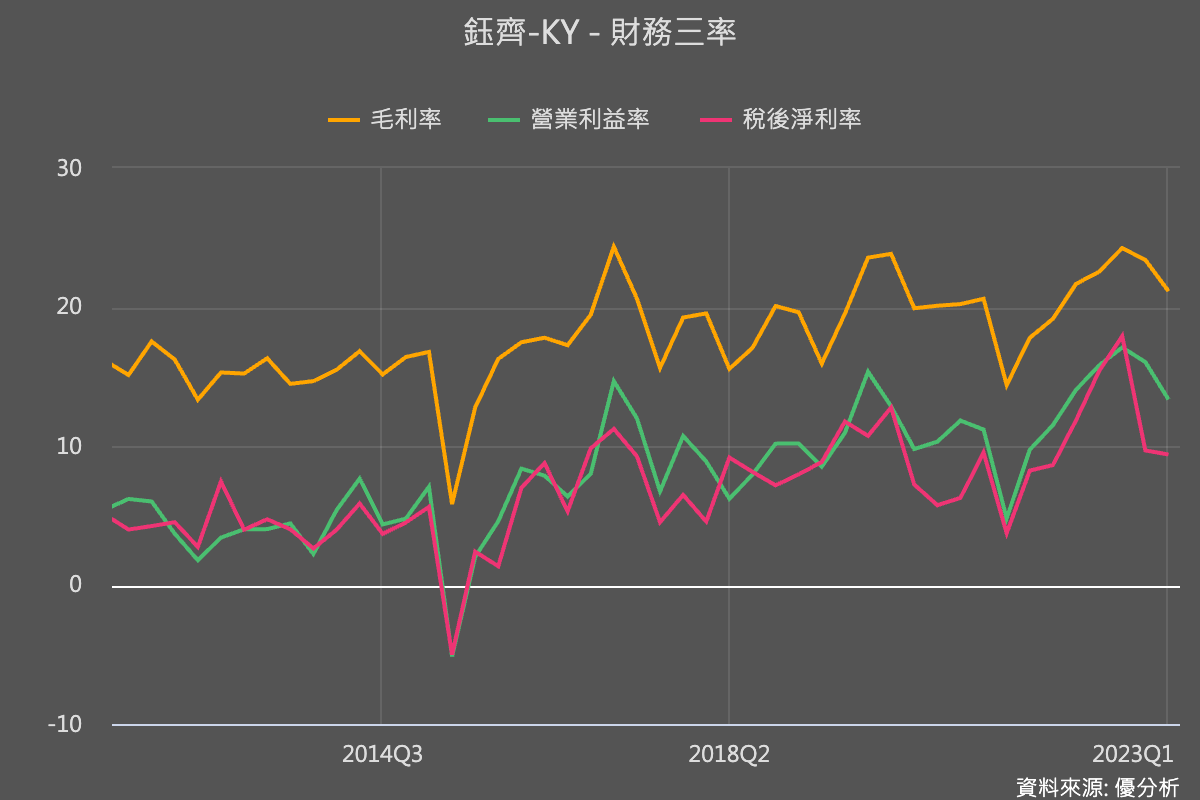

毛利率雖有下滑,但還是保持在相對健康的營運狀態,讓你幾乎沒有意識到,這個產業其實正處於一個很極端的狀況。

所以相信有很多人,都搞不清楚為何股價跌成這個樣子。

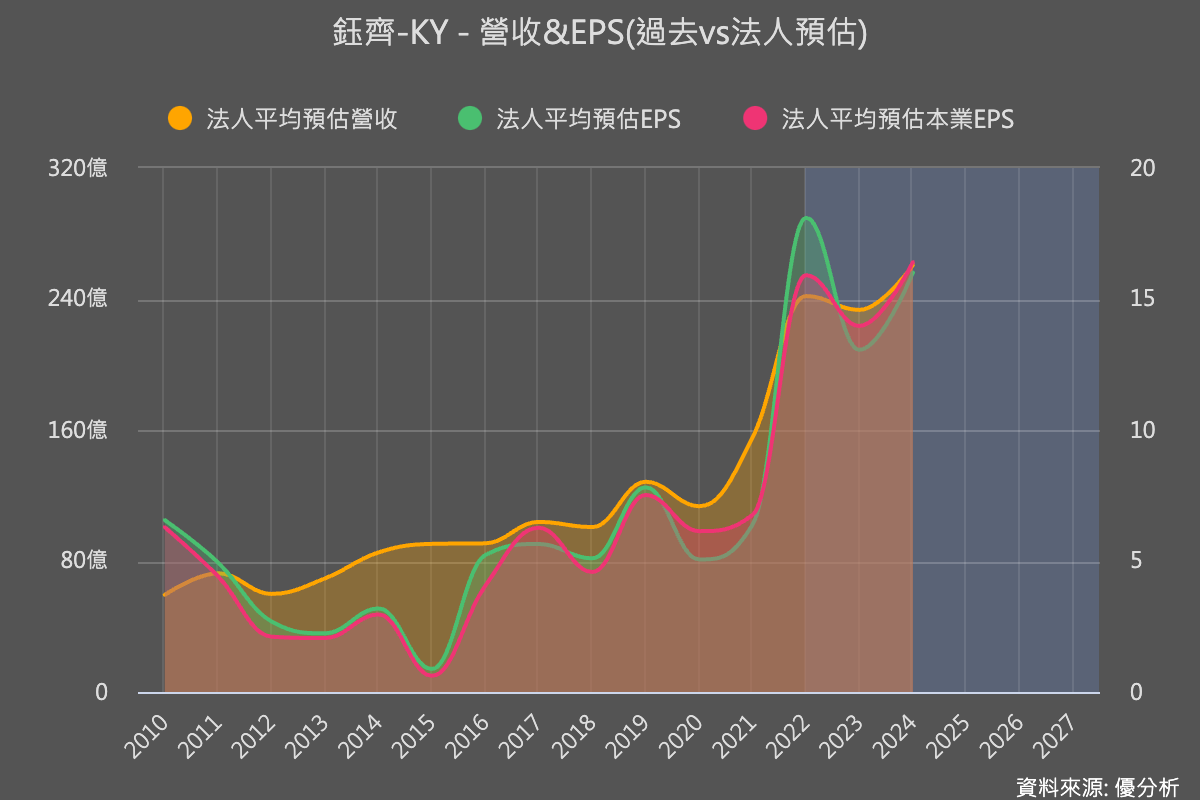

法人先前就有下修今年的營收。不過似乎太過悲觀,因為直到今天,鈺齊KY的前四月營收表現,還是比法人想的還要好,超乎預期的穩健,假如現在的預估本益比已經不到10倍,2023年公司又將增加3~5個品牌客戶,最後如果又能超越法人悲觀預期的話,實質本益比可能更低,被錯殺的可能性大增。

5/10的時候,WWW集團(Wolverine World Wide)將公布Q1財報,5/23的時候,VFC將公布今年1~3月的季度財報,假如沒意外的話,這兩家美股的股價有機會利空出盡,因為VFC的存貨上一季已經有開始下降,Q1如果能下降的更多的話就是利多,屆時能否帶動鈺齊KY(9802-TW),可以按照以上的邏輯來觀察下去。