可成(2474-TW)以筆電機殼為主力,靠著龐大現金部位、穩定的利息收益與高股利政策維持防守性回報;同時積極把資源投入醫療、半導體與航太等高毛利領域,這一「保守現金流 + 漸進式多角化」策略,短期降低波動,長期能否轉化為雙位數營收成長,關鍵在於醫療與半導體認證與量產節奏。

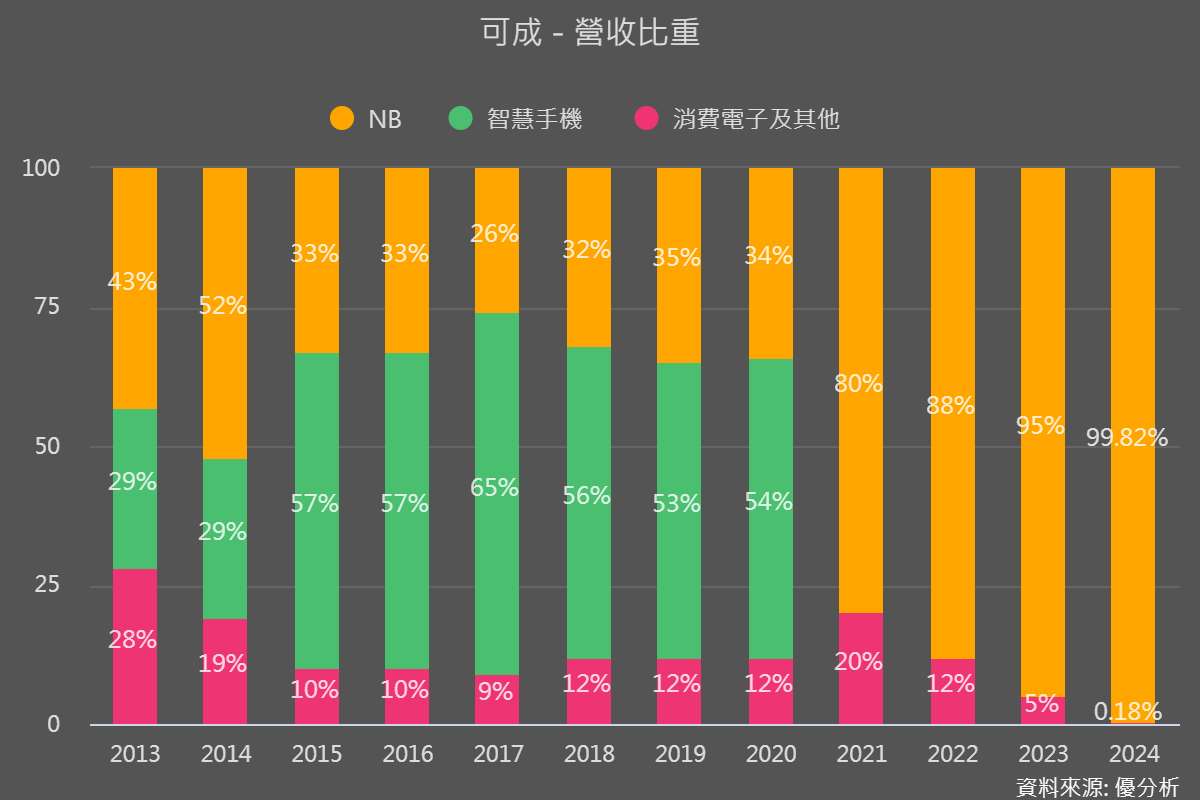

可成(2474-TW)近年營運策略轉向高附加價值領域,轉型成果已逐步反映在營收表現上。2025年上半年,公司營收年增約13%,前八月累計營收年增6.19%。法人指出,推升成長的主因,是醫療與高階精密零組件的占比顯著提升,尤其醫療產品占營收比重已達約10%至14%,成為帶動整體營收的核心動能。

在產品結構改變下,公司的獲利體質也同步改善。目前毛利率穩定維持在30%以上,營業利益率則在20%左右波動。這主要得益於航太、半導體與醫療用金屬內構件等高階產品的貢獻,因為這些類別的營收占比不高,但毛利金額佔比顯著。儘管這類產品導入時間長、驗證期也較久,但單位毛利高、產品壽命長、訂單穩定,讓公司在利潤率上更具防禦力,也有利於中長期穩定發展。

從產業地位來看,可成在高階零組件領域的發展,也代表公司從過去對筆電代工景氣週期的高度依賴,逐步轉向「低波動、高毛利」的營運模式。即使當前PC市場復甦仍緩,外部還有關稅等不確定因素,公司整體營運韌性已有明顯提升。