劍麟(2228-TW)身為汽車安全系統零件大廠,近年積極擴張全球生產佈局,尤以波蘭廠的擴產效益備受市場關注。擴產之際,原物料成本上漲也成影響獲利的潛在風險。

此外,在新事業的拓展上,劍麟(2228-TW)面臨激烈的市場競爭與技術挑戰。因此,能否有效控制成本、提升波蘭廠產能利用率,並在新事業中取得領先地位,將是劍麟(2228-TW)未來營運表現的關鍵。

公司簡介:全球汽車安全零件代工大廠

劍麟(2228-TW)成立於1977年,初期以生產展示架為主,後續轉型至車用安全零組件領域。公司主要產品分為兩大類:車用零件和展示架。

車用零件包括預縮式安全帶精密導管、安全氣囊充氣器、電子輔助轉向系統、散熱片等,主要供應國際Tier1大廠,是被動安全系統大廠Autoliv (ALV-US)、ZF和均勝電子(600699 SH)的主要代工夥伴,在全球市場佔有率超過9成。

除了展示架外,公司也生產衣架等家用產品,主要客戶多為百貨、服飾業者。

2023年各產品營收比重為:安全帶48%、安全氣囊26%、電子轉向系統(EPS)4%、展示架15%及其他7%,其中安全帶與安全氣囊合計佔營收超過7成,為公司最主要營收來源。

公司總公司位於汐止,在全球設有多個生產基地,包括台灣南投、中國浙江及湖州,以及歐洲的德國和波蘭。

波蘭廠擴產效益能否如期顯現?

展望2025年,劍麟(2228-TW)波蘭廠將成為公司擴張歐洲市場的重要引擎。目前該廠共有5條產線,主要生產安全帶產品,就近供應歐洲當地客戶,且產能稼動率已逼近滿載。為滿足不斷增長的需求,公司預計在2025年第三季、2026年初將分別新增1、2條產線。

波蘭廠擴產的主要原因,是看好安全帶產品在歐洲市場的成長潛力。

根據優分析產業數據中心調查,波蘭汽車製造產業相當活躍,目前營收達到202.72億歐元,產業內共有188家企業,僱用約30,973名員工。波蘭汽車出口金額為151.07億歐元,高於進口額的125.93億歐元,顯示其具有明顯的出口導向特性。

由於歐洲汽車安全法規日益嚴格,加上歐盟新車安全評鑑協會(Euro NCAP)提高安全標準的趨勢,將帶動每輛車配備更多安全氣囊,進而提升預縮式安全帶等相關零件的需求。此外,就近供應歐洲客戶也有助於降低運輸成本和縮短交貨時間,提升客戶滿意度。

像是全球汽車大廠Volkswagen在波蘭的工廠位於Puebla,是該公司在全球最大的工廠之一。這座工廠主要生產Jetta、Tiguan和Taos等車型,並出口到美國市場。

劍麟(2228-TW)的波蘭廠主要供應歐洲客戶預縮式安全帶產品,2023年貢獻營收約21億元人民幣。

(資料來源:優分析產業資料庫)

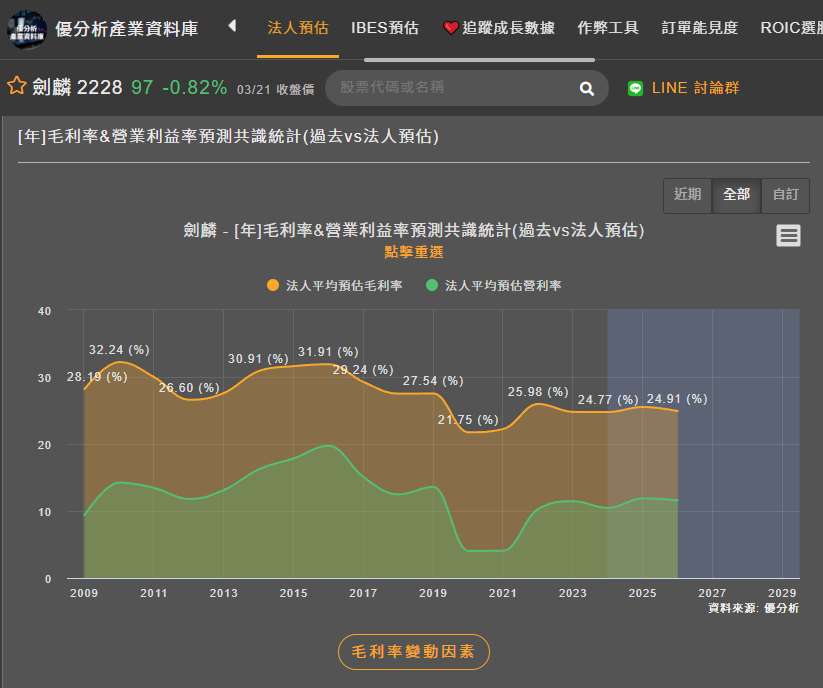

原物料成本上漲:毛利率的隱憂?

雖然波蘭廠擴產有助於提升營收,但隨之而來的原物料成本上漲,也成為影響獲利的潛在風險。近兩年歐洲生產成本提高約20%,主要原因在於原物料、勞工及能源成本上漲。若劍麟(2228-TW)無法有效將成本轉嫁給客戶,或透過提升生產效率來降低成本,將可能影響毛利率表現。

2024年第四季因一次性銷售回扣認列,導致毛利率下滑。因此,如何有效控制原物料成本,將是劍麟(2228-TW)維持獲利能力的關鍵。

(資料來源:優分析產業資料庫)

新事業群的挑戰與機會

除了汽車安全零件這個主要業務外,劍麟(2228-TW)也積極發展新事業,例如IGBT散熱片。不過,由於電動車市場競爭激烈,且客戶端砍價壓力大,IGBT散熱片出貨量進度仍低於預期,導致獲利貢獻不如原先預期。

未來,劍麟(2228-TW)將持續拓展海外市場、降低成本,並同步研發AI伺服器相關散熱零組件,尋找新的成長動能。

2025年,管理階層預估汽車零組件營收將有個位數成長,散熱事業則因稼動率提升,營收貢獻提高至0.8億元。

法人預估2025年營收YoY+6.35%,主因受惠汽車安全零件需求穩健成長及波蘭廠產能逐步開出;毛利率預估年增1.4ppts至26.15%,顯示產品組合優化及生產效率提升。然考量2024年有一次性迴轉利益及處分利益墊高基期,稅後淨利可能下滑,但排除此影響,本業獲利仍可望維持成長。

綜合來看,劍麟(2228-TW)的波蘭廠擴產是擴張歐洲市場的重要佈局,有助於提升營收。

然而,原物料成本上漲和IGBT散熱片等新事業面臨的挑戰,也為劍麟(2228-TW)的獲利帶來不確定性。因此,劍麟(2228-TW)能否有效控制成本、提升波蘭廠產能利用率,並在新事業中取得領先地位,將是確保未來營運穩健成長的關鍵,值得投資人密切關注。

(資料來源:優分析產業資料庫)