從去年10/09開始追蹤得力時,當時股價僅14.65元,默默的到現在,也已經漲到接近19元,以2/13的收盤價來看18.85,也漲了將近三成。

【紡織】得力(1464)-9月營收創歷史高!毛利也創歷史高!股價仍然在谷底!?

那麼本篇會以筆者個人的觀察角度來去分享當時的看法!

並運用各種估值法去還原當時的追蹤原因。

當時的看法:

1.產業復甦明確

由於成衣產業經歷過了2022年與2023年的庫存去化後,在2024年中已經恢復到了庫存健康的水位!

而得力主要是生產長、短織布的業者,其產品主要應用於機能服飾上與休閒布料,故受惠於整個產業的復甦!

當時其實從最下游的品牌廠商,接著到成衣廠商、然後到織布廠商。

運用縱向與橫向的觀察,都可以發現整個產業的循環,正在由需求帶動,從谷底復甦!

詳細範例可以在2025/01/03的直播中「透過四個步驟觀察循環位階」,範例二的部分有介紹。

(資料來源:優分析產業資料庫)

2.獲利優於同業、估值卻尚未反應

當時得力的9月營收已經創下歷史最高,而且1~9月的獲利是歷史次高!

(資料來源:Goodinfo)

再加上利潤率也有持續走高!

且配合產業看法,整體的需求都有起來,進入補庫存階段。

(資料來源:優分析產業資料庫)

故當時,以循環的角度,補庫存循環有機會持續一年,而當時的訂單就都已經看到2025年Q1甚至Q2,加上沒有什麼人關注,而且(本業)估起來也低於合理,自然會是布局的好時機點。

3.業外遷廠補助款

當時候就已經可以查到得力在之後,會有一筆約25億左右台幣的業外遷廠會入帳,大約可以貢獻EPS約:6元左右。

雖然並不確定何時能夠正式入帳,但當時已經第一期收款,只是要等到三期全數入帳後才能夠認列!(目前已經收到杭州得力第二期)

(資料來源:得力法說會)

4.比價效應

當時另外一家也有做到長織布的公司福懋(1434),其毛利率與EPS數值均比得力還弱,但股價卻享有20元左右的評價,而當時得力的復甦訊號卻更強更明顯,故有一定的比較效應可以留意!

那麼運用本益比與股價淨值比估值的角度去看。

本益比估值法:

1.EPS當時估計大約2024年可賺0.9元,原因:

由於沒有法人預估但當時獲利已經創高,且利潤率也高於2022年與2019的水準,2024年當時Q2的EPS為0.25元。而Q3當時開出來的營收依然優於Q2,加上接下來將迎來復甦,故EPS當時以2022年的0.9元去預估。(也可以直接0.25*4,因為去年第四季參考意義不大)

(資料來源:優分析產業資料庫)

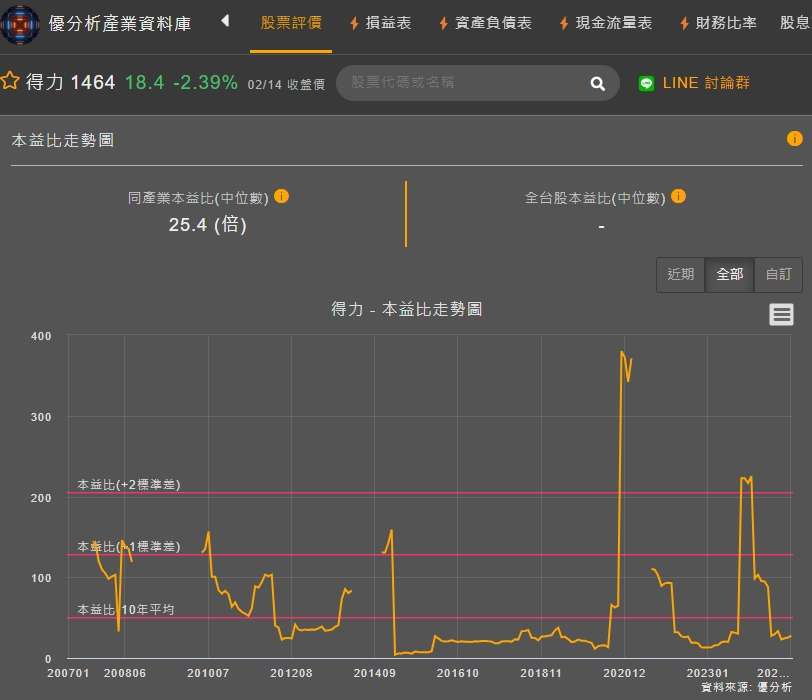

2.由於得力之前的盈虧不太穩定,所以其實本益比不太好估。

但未來因為復甦公司是能夠獲利的,若是考慮同產業的本益比是有高於20倍數來看的話,就算只給20倍,那麼預估合理價也有18元的水準。

(資料來源:優分析產業資料庫)

股價淨值比估值法:

那麼得力其實也算是景氣循環股,所以也適用股價淨值比估值法,而以2014年9月到2024年9月的十年平均股價淨值比來看,則大約是1.52倍數,當時的股價淨值比卻僅有1.1倍,以(當時)的角度來看,也屬於低估。

(資料來源:優分析產業資料庫)

那麼有的人會疑惑,業外的6元呢?應該怎麼估?

業外的話,要當作一個加分的項目,畢竟不是經常性的利益,故重點是當時的本業估值已經有被低估的跡象,然後再加上業外的6元,這使的當時得力看起來更有投資價值!

所以估值的時候,首先要考量到的是本業的獲利到底如何?以及營運狀況有沒有往好的方向發展?接下來才是去思考有沒有其他的加分項可能增加你投資的持股信心。

而往更細一點的角度則是當時還有思考到,由於當時還沒總統大選,若川普上任,勢必會再次發起關稅戰,那麼相對的資金就有可能會從電子股撤出,轉往比較不受影響的產業族群,而成衣就屬於其中之一。