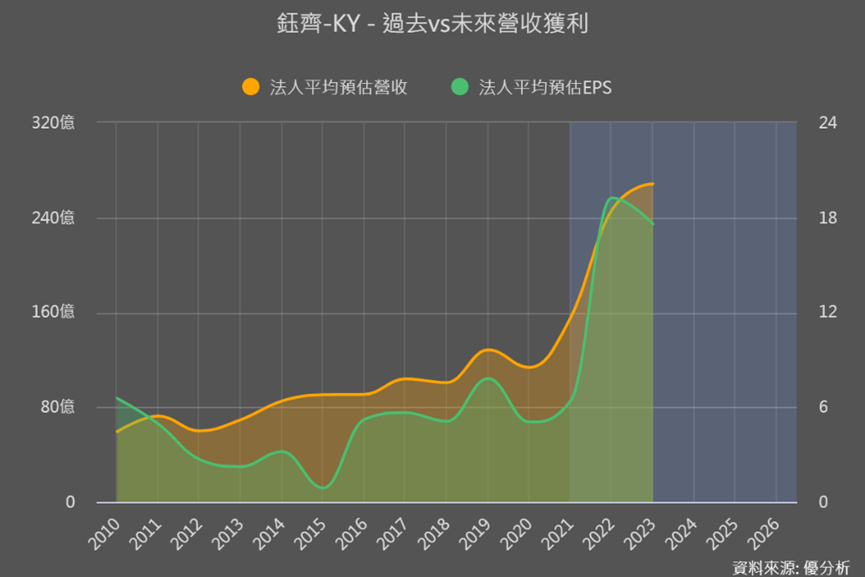

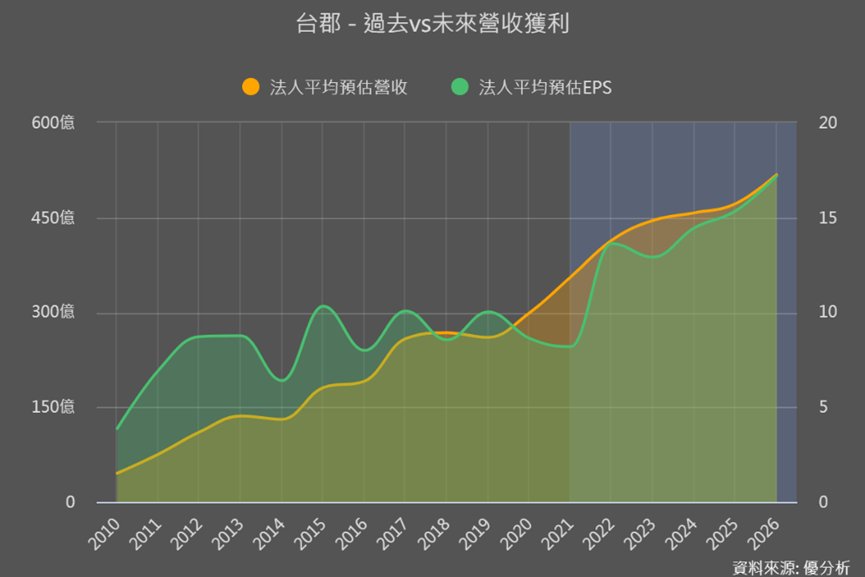

大家有沒有發現在「法人預估值」模組功能中,有些公司法人都預估2023年的EPS會比2022年低?從鈺齊2023年預估值來看,出現營收向上但EPS下滑,台郡(6269)也有這樣的情形。

是因為大環境景氣不確定,所以對於今年的預估都偏悲觀保守嗎?

不要忽略業外損益部分

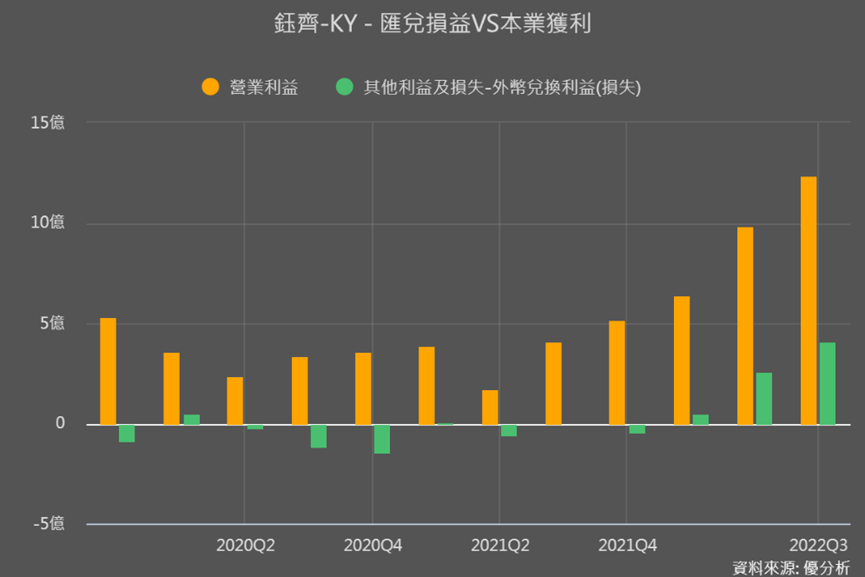

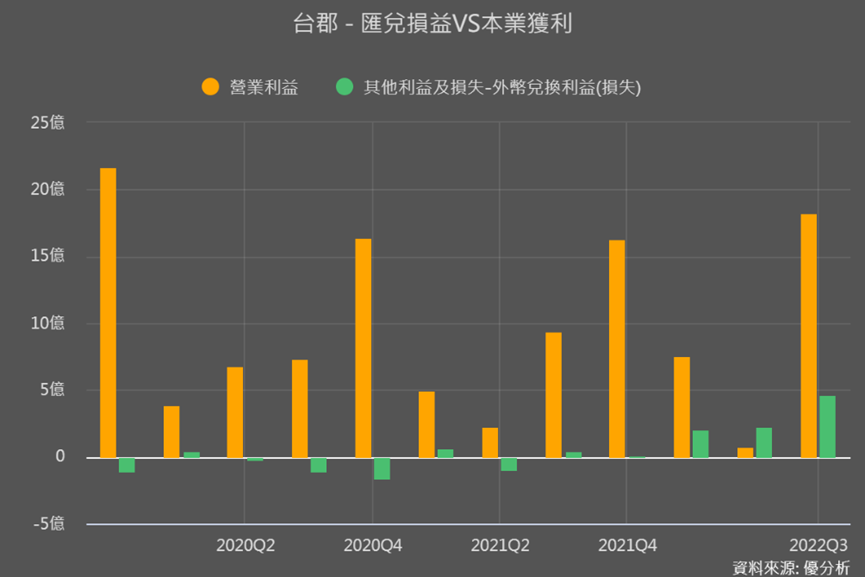

這只是一部分原因,如果搭配「業外損益分析」功能來看,就會發現鈺齊2022年前三季因為匯兌帶來的利益,合計占了前三季本業獲利的1/4;台郡則更多,匯兌利益占前三季營業利益33%。

這兩家公司產品主要銷售地區在歐美,由於美元大漲、墊高了公司的EPS,按照前面業外占本業獲利的比重來看的話,2022年這兩家的EPS其實都還要再打個7-8折,才會比較真實。

也因為如此,扣掉匯兌因素的話,其實鈺齊和台郡2023年的EPS預估值並不是真的下滑,反而呈現上升。

為什麼要理解這件事?不管業內業外,有幫助公司賺錢就好了啊!

容易誤以為很便宜或低估未來成長性

因為匯兌利益是屬於一次性認列收益,不會一直有這種好事,所以當之前Q3財報出來的時候,運用這個功能,在觀察一些公司的時候,就可以不被高EPS誤導,以為當時的本益比很低。

因為本益比=股價/EPS,股價80元的話,加上業外後的EPS是10元,會以為本益比才8倍,也太便宜了吧!但其實10元扣掉業外打個7-8折後,真實本益比都在10倍以上。

如果業外匯兌利益占本業獲利高達一半,你以為的8倍本益比其實有16倍欸!並不是原來以為的超便宜。

而現在進入2023年,在進行估值的時候,也不要因為2023年法人預估EPS比2022年低,就給予接下來的成長率較低的看法,因為低估成長性的估值結果,就是很容易降低報酬率。

整體EPS和本業EPS差多少

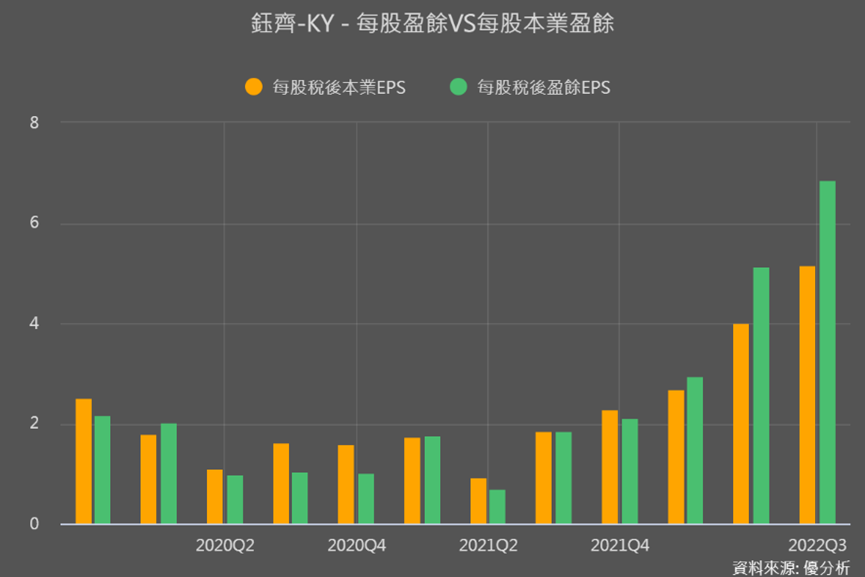

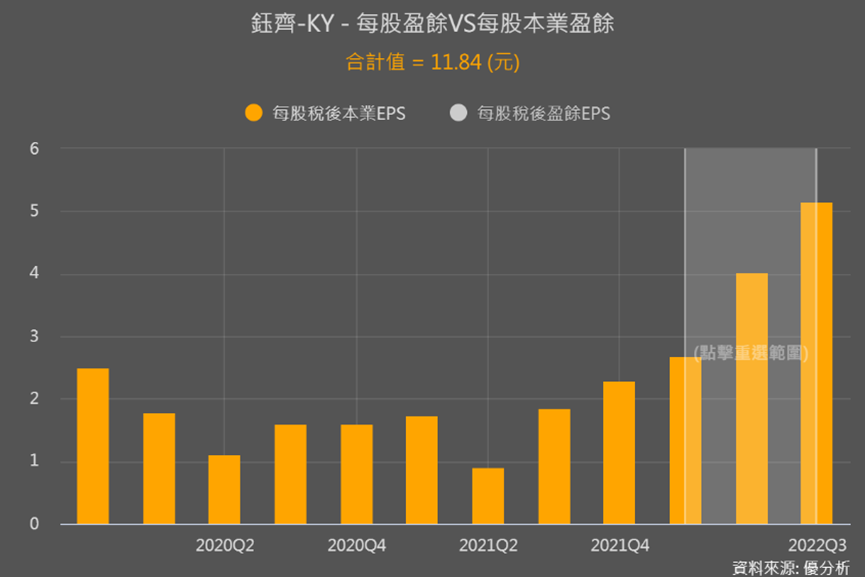

業外損益分析裡面的新功能,可以直接看到「每股本業EPS」和包含業外的EPS情況,綠色超出橘色太多,就是業外獲利較多。

點掉綠色的每股稅後EPS,就可以進一步計算出,本業的EPS究竟有多少,像下圖鈺齊前三季本業為11.84元,比加上業外的總EPS 14.9少了3元以上!

用上面的工具了解後,再看到EPS預估值,對鈺齊2023年的EPS預估是不是真的衰退,就會比較有概念了!

也能了解到2021年EPS才只有6.39元的鈺齊,到了2023年的EPS預估值仍高達17元以上的高水位,雖然年增幅度沒有很大,但的確是在成長的軌道上,在進行估值的時候,未來五年成長率的部分也不會因為2023年好像比2022年衰退,而做出較悲觀的預估。

結論

整體來說,2023年大環境景氣不佳,法人對公司盈餘預估的確會有影響,但要再搭配2022年衝高的盈餘是不是摻雜著其他業外因素綜合來看,會較正確。

還有阿,上圖法人預估值擴增到2025年、甚至是2026年也有了,這也是模組的新功能喔~

不過鈺齊即使2022年成長表現優秀,客戶也持續變多,同時也積極的在擴充產能,但法人對鈺齊的預估值也僅到2023年,對於往後的表現好像沒有什麼信心。

但正是這種市場、大家都不太確定日後表現究竟會如何的股票,其實才真正具有獲利空間,模組工具與應用追蹤方法,就是幫助我們在市場都沒信心時,找到報酬大於風險的價值好股,我們也有開課教學怎麼靈活運用模組工具喔~