保瑞(6472-TW)這家從事製藥行業的公司不斷以併購來成長,如果一個一個去了解每個併購案內容,很容易迷失在細節裡。

從事製藥行業的公司想要賺錢獲利,無非就是"賣藥"否則就是"製造藥",所以從大方向來看,保瑞的業務可以大致區分為:賣藥與製造,就是這兩個架構而以。

代工製造

台灣在製造上有優勢,所以保瑞早期都是以CDMO代工業務為主要發展項目。以製藥量來計算目前是台灣第一大廠,九成以上都是外銷。

在昨日宣布併購美國百年藥廠Upsher-Smith Laboratories之前,保瑞(6472-TW)共有五個生產基地,包括:台南工廠、竹北工廠、益邦製藥、保瑞美國、保瑞加拿大。

因此併購Upsher-Smith最直接的效益,就是在美國這個最大單一市場上取得更多產能。

目前合併營收中來自CDMO製造的營收占比約42%。

藥物銷售

想要把藥賣出去可不是一件簡單的事情,沒有品牌根本不可能。所以保瑞在藥物銷售事業上都是在做品牌收購。

去年Q3就收購了6個藥物品牌,包括去年8月入主了晨暉公司(11月開始併入合併營收),取得娘家益生菌以及娘家紅麴的品牌經營權,也把產品範圍由藥物跨足到保健食品。

這個事業體主要是以子公司安成藥業、保瑞聯邦以及晨暉為主。目前營收占比約58%。

如何快速成長?

藥物的需求穩定,通路也相對固定,每年都有回購的需求不斷產生,這讓保瑞每年的營運有了基本盤;而每年固定併購幾家新公司之後,新增了客戶與營收,就是保瑞成長的背後原因。

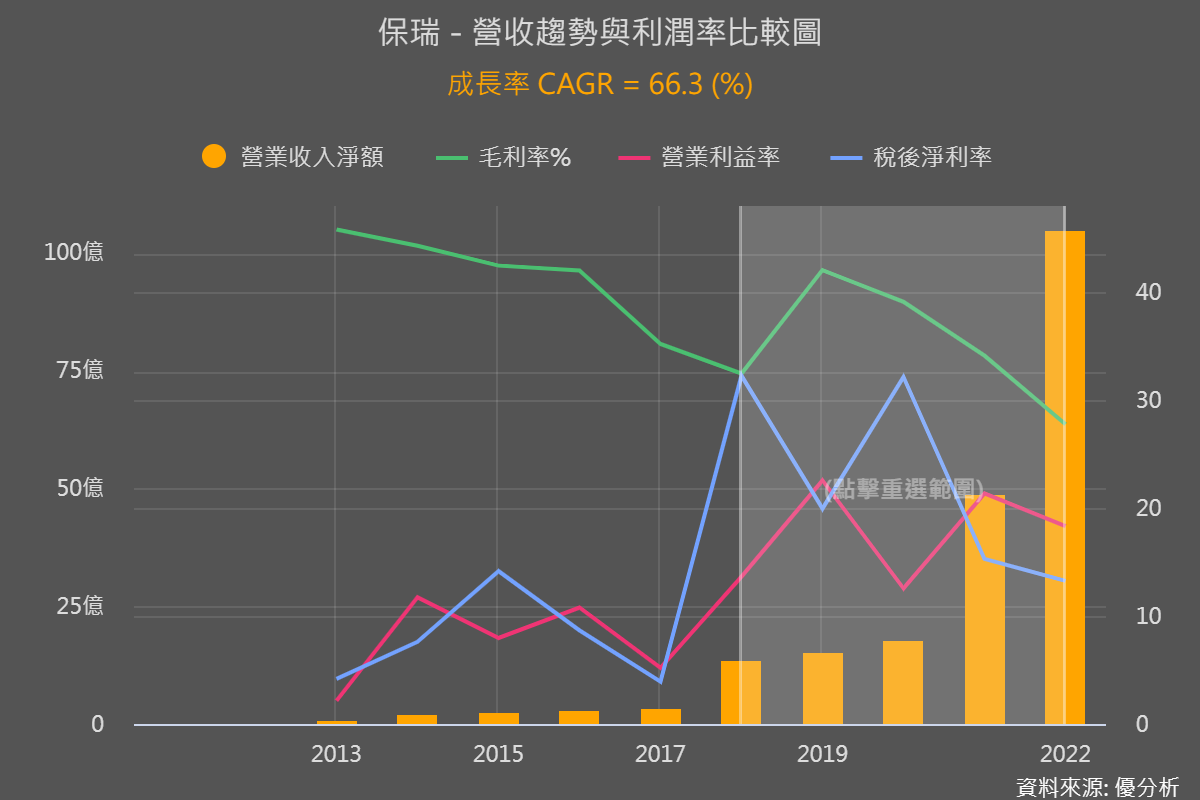

2018~2022的五年期間,保瑞的營收年複合成長率高達66.3%,而且大致能維持住獲利率在一定水準,盈餘就成長了。這是從產品利潤的角度來做分析,但我們還是要看公司合併之後的資本報酬率表現,這是更重要的面向。

我們想知道的是,這個盈餘成長到底是不是用更多的資本換來的?

假如新增了20%的資本卻只換來10%的盈餘成長,其實公司的投報率正在下降,這會抵損公司原有的投資價值性,市場給予的本益比反而會越成長越低。

但如果併購之後還能維持甚至提升,那麼在股票評價上就是很正面的因素,本益比等市場評價會越來越高。

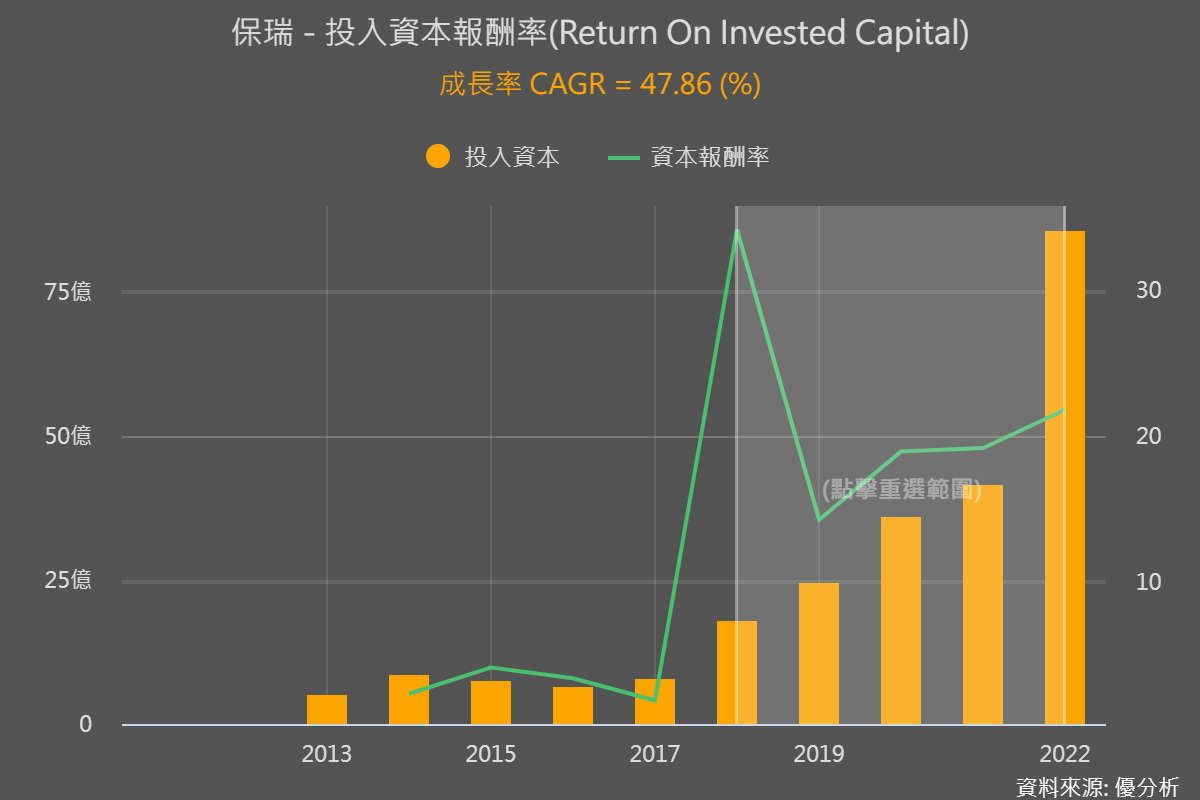

就保瑞(6472-TW)目前的狀況來看,公司在2018~2022年間的投入資本年複合增長率為47.86%,而營收剛剛我們看過了是66.3%,這個表現不錯,那麼盈餘的成長率呢?如果只看本業的營業利益,經過計算同期間為78.96%,所以看到下圖,這家公司的投入資本報酬率在大量的併購案之後,還是維持在高水準。

為何業外損失如此高?

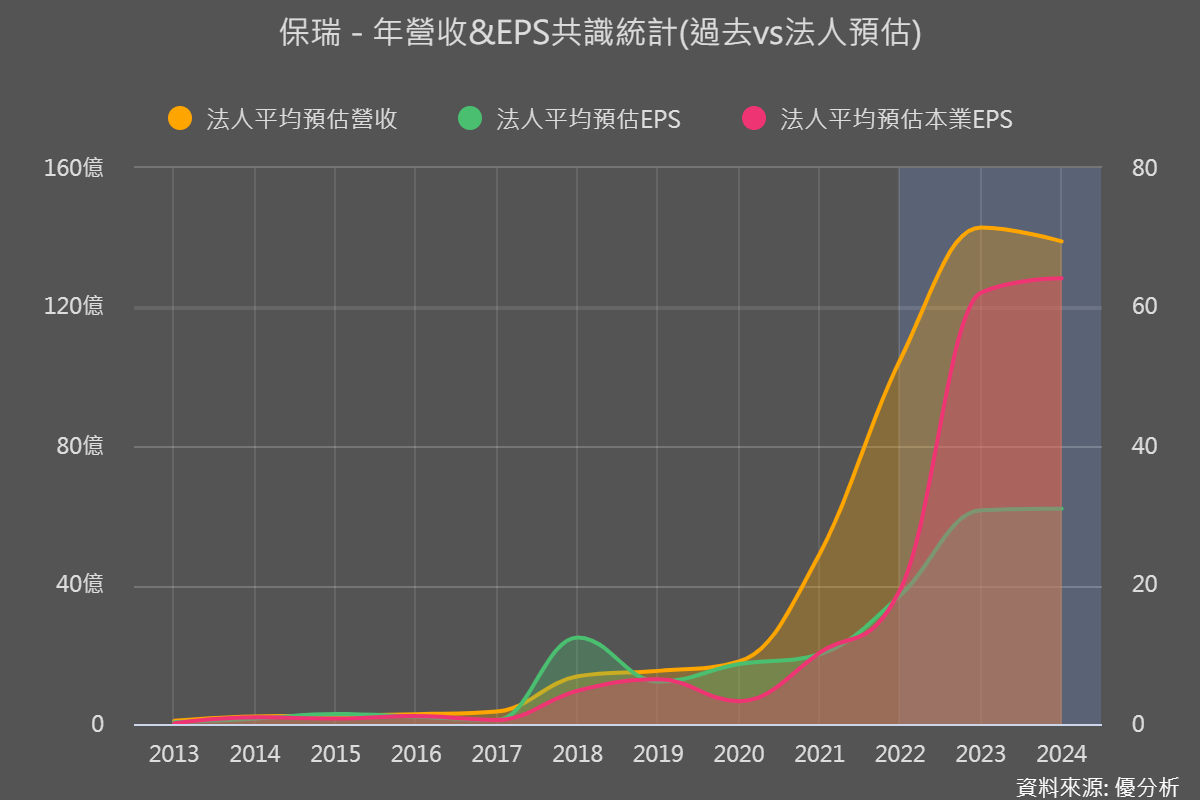

看保瑞的時候記得要先看本業獲利,如果只看EPS的話會偏低,因為2022~2024年之間因為會計認列問題,根據一份超額分潤協議,保瑞在2024年之前都會出現大筆的業外損失,所以在計算EPS成長率的時候會偏低,是需要注意的地方。

如下圖優分析所統計的法人預估值,2022~2024年之間的本業與業外差距非常大,中間的差異就是這筆支出,但是到了2024年之後就可能會消失。

總結

雖然生技製藥行業讓人感覺生疏,但其實還是在銷售與製造某一種產品,而且是必需品。在看新聞或研究報告的時候,大量的專業名詞很容易讓投資人迷失重點,想要整理龐大的生疏資訊,訣竅就是回歸營運的本質去思考。

不管公司賣的是半導體、衛生紙還是藥物,都是在從事相同的經營:生產與銷售。

這種思考方式會有助於理解與思考公司的投資價值。

我們在這篇文章中討論過公司併購為何大多以失敗收場,應該還是能解釋保瑞併購相對成功之處。