你有沒有想過,真正的AI概念股究竟是什麼呢? 在我們之前的優分析文章中,跟大家探討了真AI概念股的定義和條件,如果你對這個話題感興趣,可以回頭再去看哦!

法人高估AI概念股?AI供應鏈沒那麼好賺?釐清背後兩大邏輯!

而今天,先來跟大家談談AI伺服器和一般伺服器以及高端AI伺服器,這三個到底有什麼不同呢?

其實很簡單,傳統伺服器以中央處理器(CPU)來進行運算和資料處理,但是涉及到AI時,事情就變得不這麼簡單了,因為AI會需要大量深度學習(Deep Learning)和機器學習,所以除了CPU之外,還需要加上厲害的晶片,而高端AI伺服器就是結合AI伺服器和一般伺服器的特點,同時擁有高效能的CPU和專用的硬體加速器,以應對複雜的AI工作負載。

以目前主流情況來看,就是會再加上適合專精工作的圖形處理器(GPU),這也讓以GPU聞名的NVIDIA站上AI的核心位置,一舉成為當今最搶手的AI晶片製造商

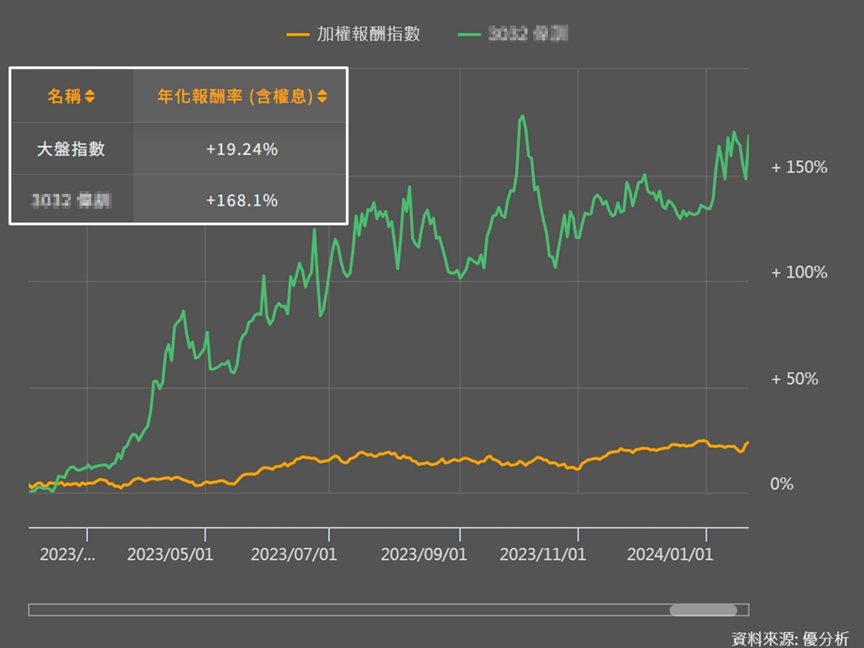

而這家公司不僅符合優分析認為的2大真AI概念股的條件,且近一年報酬率高達168%,是曇花一現還是營運真的不一樣了?

如果你想知道這家公司背後的秘密,以及他是如何有這麼高的報酬,千萬不要錯過接下來的內容。在這篇文章中,我將用最簡單易懂的方式,告訴你這家公司的運作模式、成長原因,以及未來的潛力哦!

這家公司就是偉訓,股票代號3032

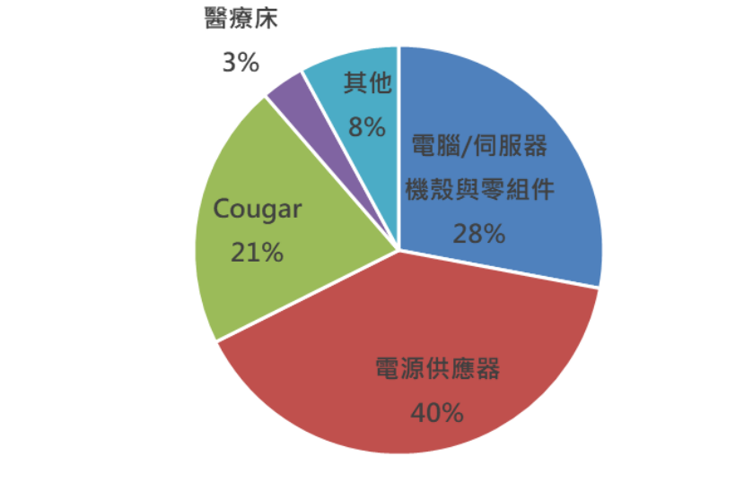

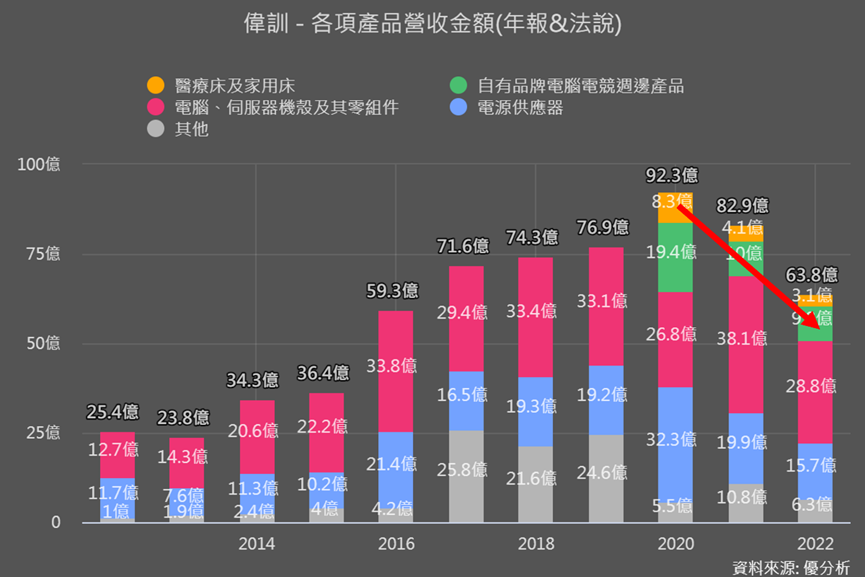

偉訓主要從事ODM電腦機殼、伺服器機殼與電源供應器的製造商,以及公司的自有品牌COUGAR的電競產品,此外還有副業收入也就是持股約60%子公司「力韡」所經營的醫療床產品,很難想像,這家躋身全球電競供應鏈的大廠,竟正悄悄養著與本業看似不相干的「醫療床」小金雞「力韡」!

|

|

醫療床,作為醫院中不可或缺的設備,包括一般病床、開刀床、產床等,其需求在醫療行業中極為穩固。這些床必須經得住長期漂白水消毒的考驗,材質不能引發病患過敏,並需要具有堅固耐操的特性,與一般家用床的區別之處極大。

對於進入醫療床製造領域,可說是一個極具挑戰性的行業,因為要做醫療床的生意,需要了解各地的醫療法規,且導入過程較長,需要極大的耐心,然而,一旦生產開始,這些產品的生命周期通常超過十年。

在中國市場,醫療床業者必須通過當地「國家藥品監督管理局」(NMPA)的檢驗,才能生產、銷售,在這樣的環境下,力韡當時已成功打入美國醫療床市場,成為市占率最高的品牌Hillrom之一,同時持有中國的醫療床製造與銷售許可。

值得注意的是,中國政府自2025年起規定,醫療場所所使用的醫療床必須符合三大條件,這為偉訓帶來了額外的市場機遇,並看好中國醫療床市場在2022~2025年CAGR有10.5%的潛力,對於偉訓來說可說是一門「很有價值的資產」。

|

|

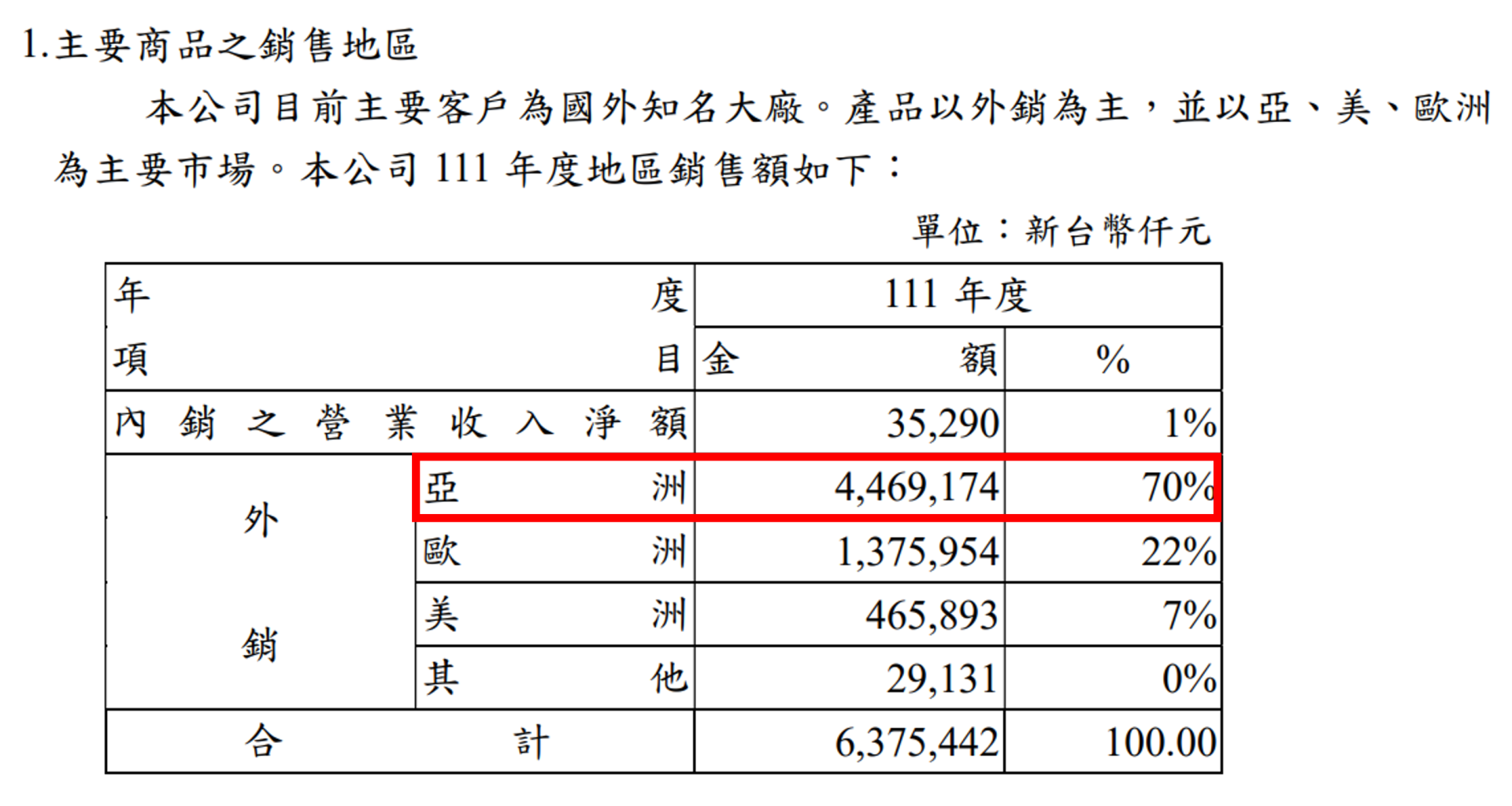

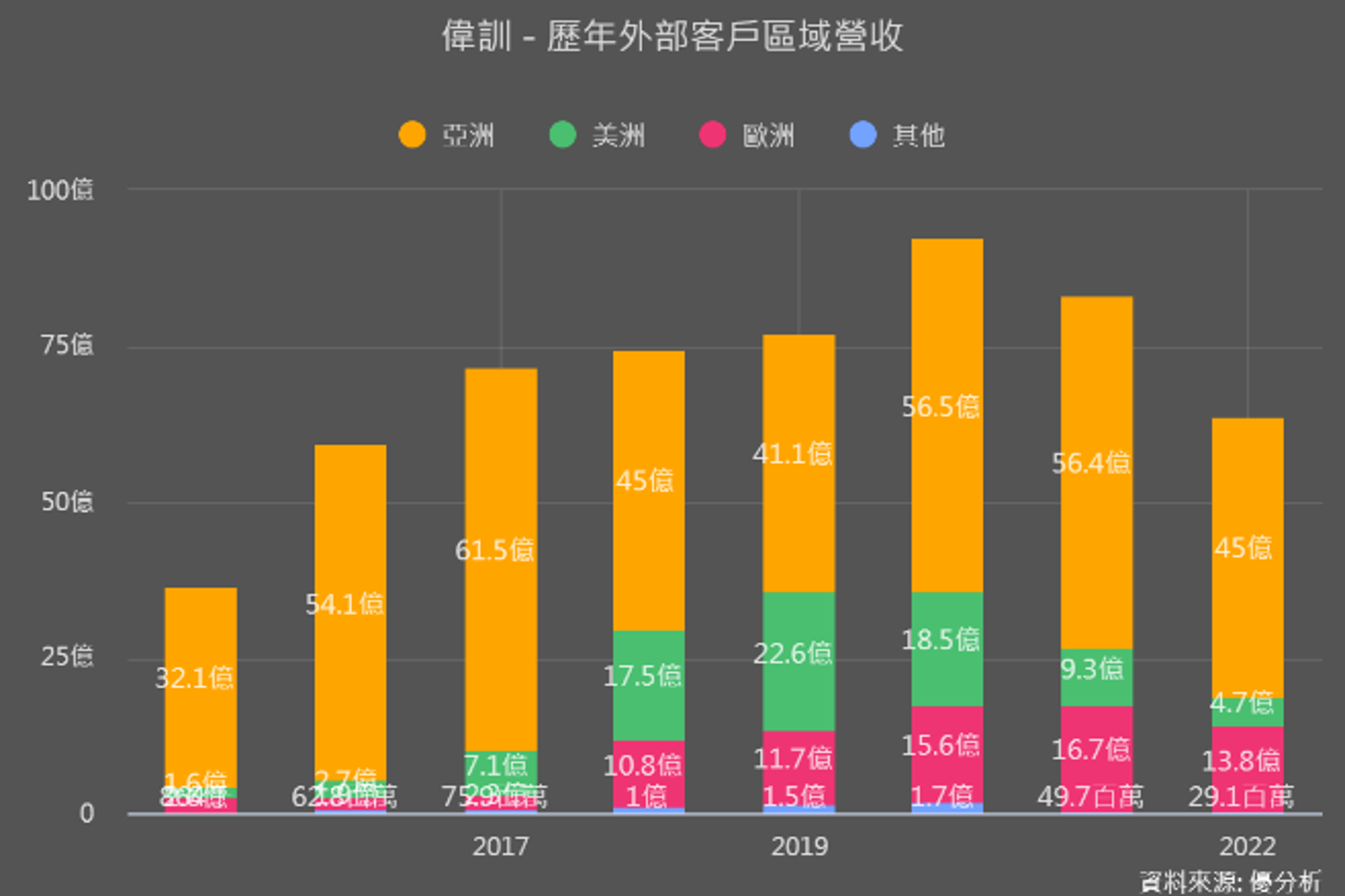

偉訓主要銷售地區在中國,電競市場規模逐年增長

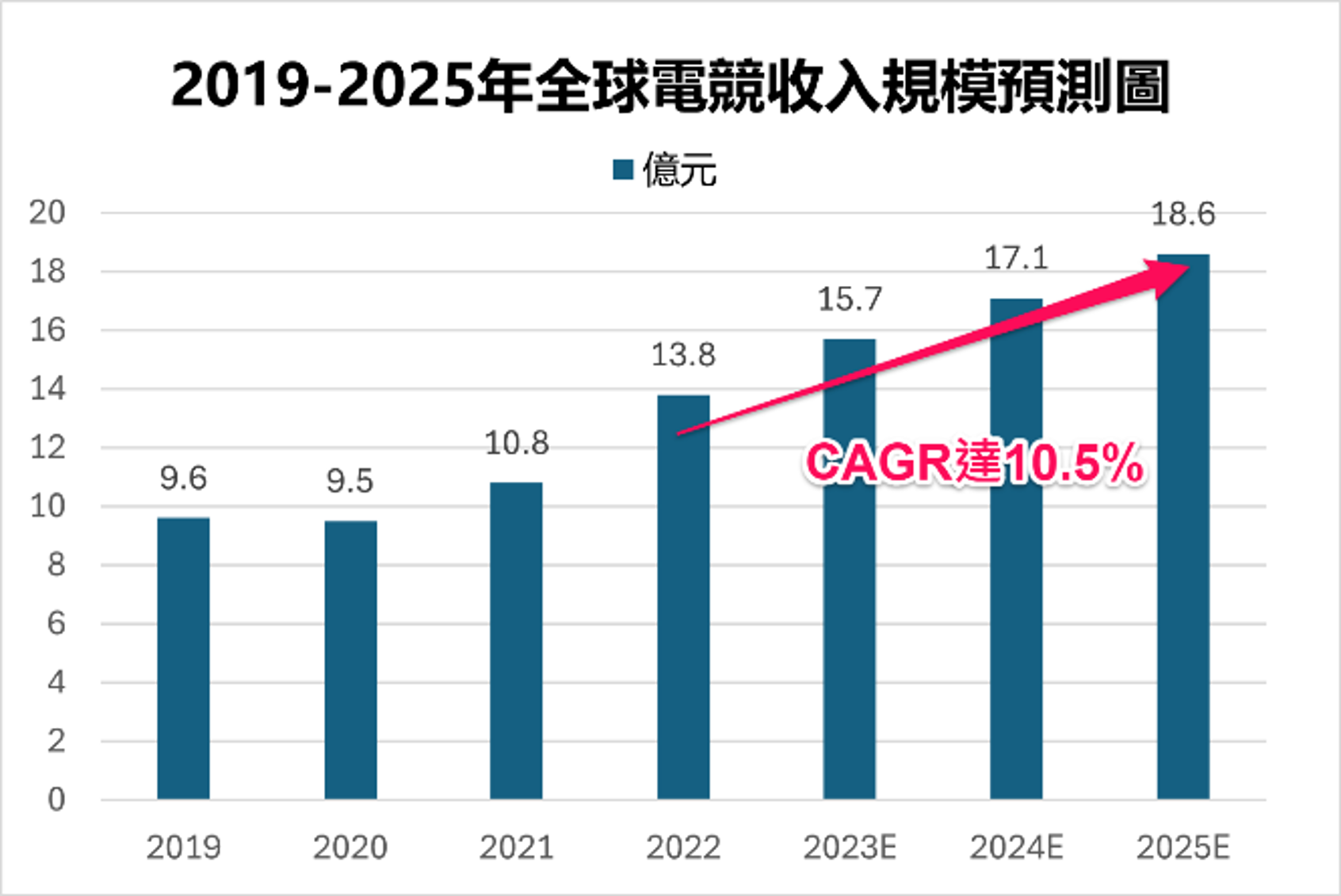

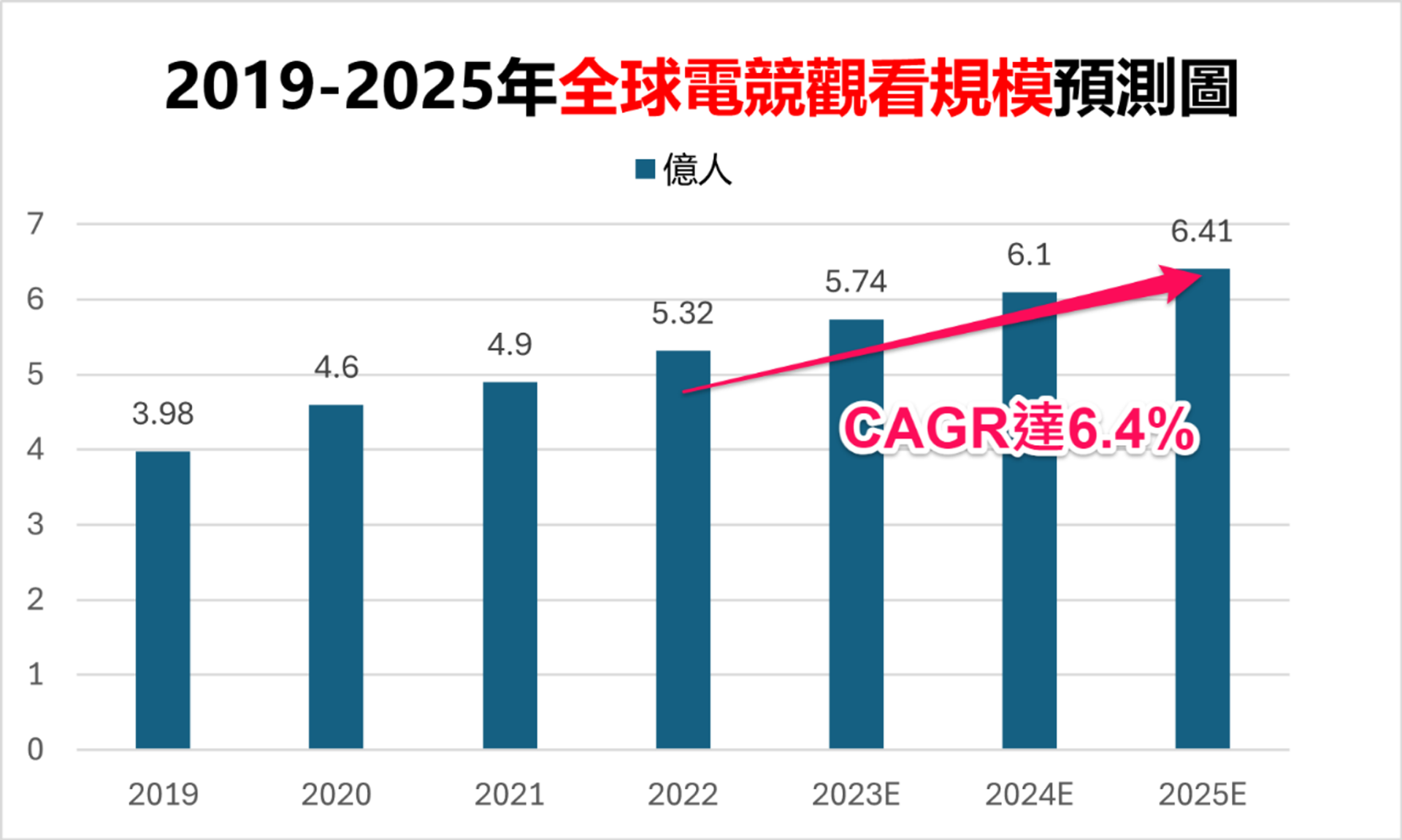

我們再從年報及外部營收區域觀察到,偉訓在中國地區的營收就佔比70%,而根據遊戲市場數據分析公司Newzoo報告顯示,2022年全球電競收入達約13.8億美元,預計到2025年將有18.6億美元,年複合成長率將高達10.5%,且預計到了2025年,全球電競觀眾更來到6.4億人,根據美統計機構,全球人口為79億人,也就是全球每12人就有1人會看電競賽事,且年複合成長率達6.4%。

|

|

|

|

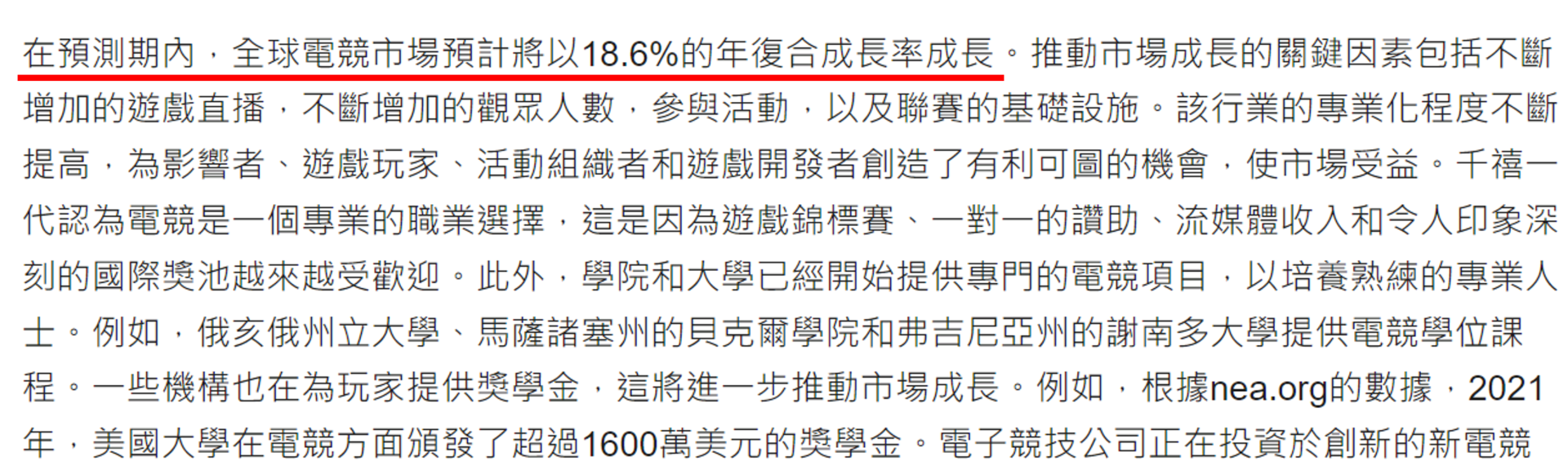

再根據研究報告預測,2023-2030年的全球電競市場CAGR高達18.6%,從以上數據來看,顯示出電競產業的巨大潛力和前景,對於台灣製造供應鏈來說,是個很明確的成長型產業!

此外,中國不僅是全球最大的電競市場,更面臨著美國對晶片的嚴格禁令,這種壓力下,輝達(NVIDIA)可沒有退縮的打算,因此,2024年第一季輝達(NVIDIA)將推出升級版顯卡,同時,微軟計劃推出Win12操作系統,與NVIDIA 的GeForce RTX 50 系列新顯卡有望在年底火辣登場! 這是不是更讓電競選手想要躍躍欲試呢?

而電競遊戲主要依賴於高效能的CPU、GPU(圖形處理器)以及其他硬體組件,也就是我們前面提到的高端AI伺服器,以確保遊戲運行的順暢和畫面的高品質。

根據DIGITIMES研究數據顯示,高端AI伺服器的出貨量預計將在 2024 年達到 33.7 萬台,到 2030 年,生成式AI市場將達到 1090 億美元,年複合成長率(CAGR)就高達為 35%,是不是相當驚人啊!

因此,這將刺激電源需求並保持穩定增長,此外,高階電源的佔比將從目前的60%直逼至75%,有助於提高毛利率。

偉訓營運再現榮景

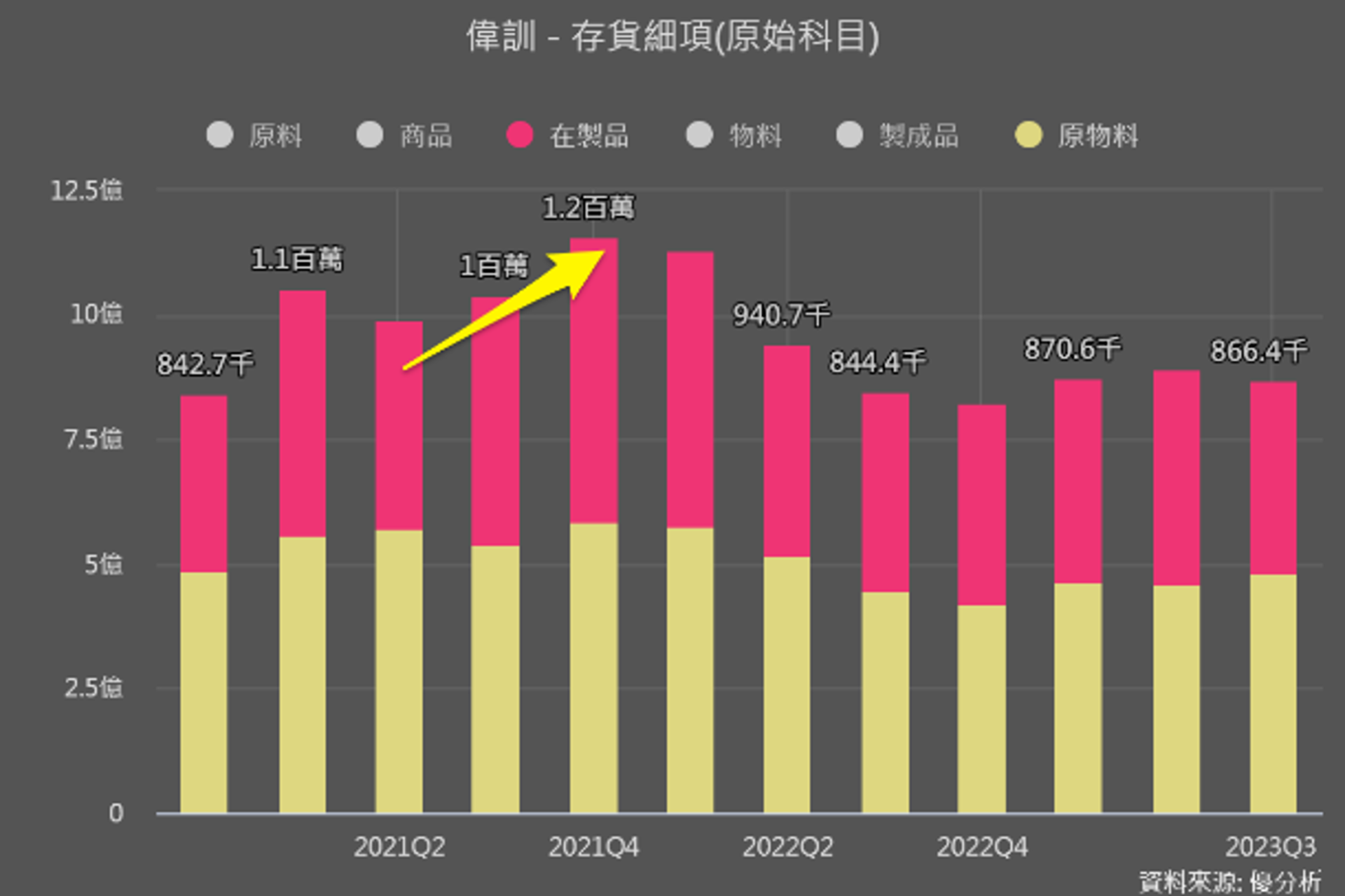

我們先將時光倒轉一下,在2021-2022年,這段時間,很多公司都遭遇到長短料的困境,而偉訓也不例外。由於貨櫃運輸成本飆升、客人出貨延遲,再加上原物料短缺等各種干擾因素,導致偉訓的產品營收急劇下降。

進一步觀察存貨細節,過去偉訓的存貨比在高點且在製品的方面上升,這就代表部分材料缺貨,無法完成生產,最終導致無法出貨。這樣的狀況就會導致營收無法提升甚至出現下滑,進而產生了遞延的效果。

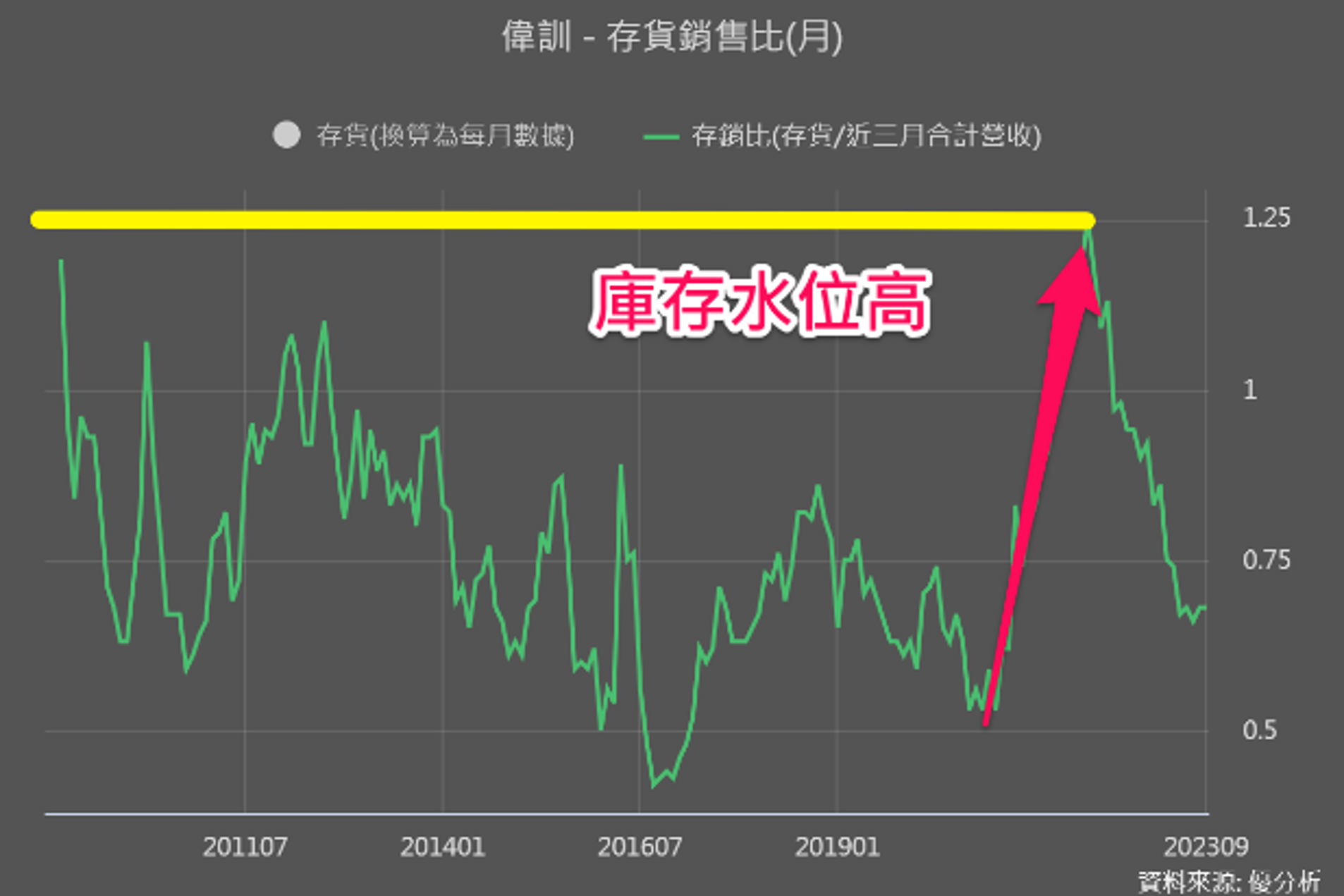

而目前的供應鏈也已經趨於穩定,偉訓的庫存已經下降到過去正常的區間,存貨週轉天數也從138天降到近平均值的80天,可以說是恢復的很快。

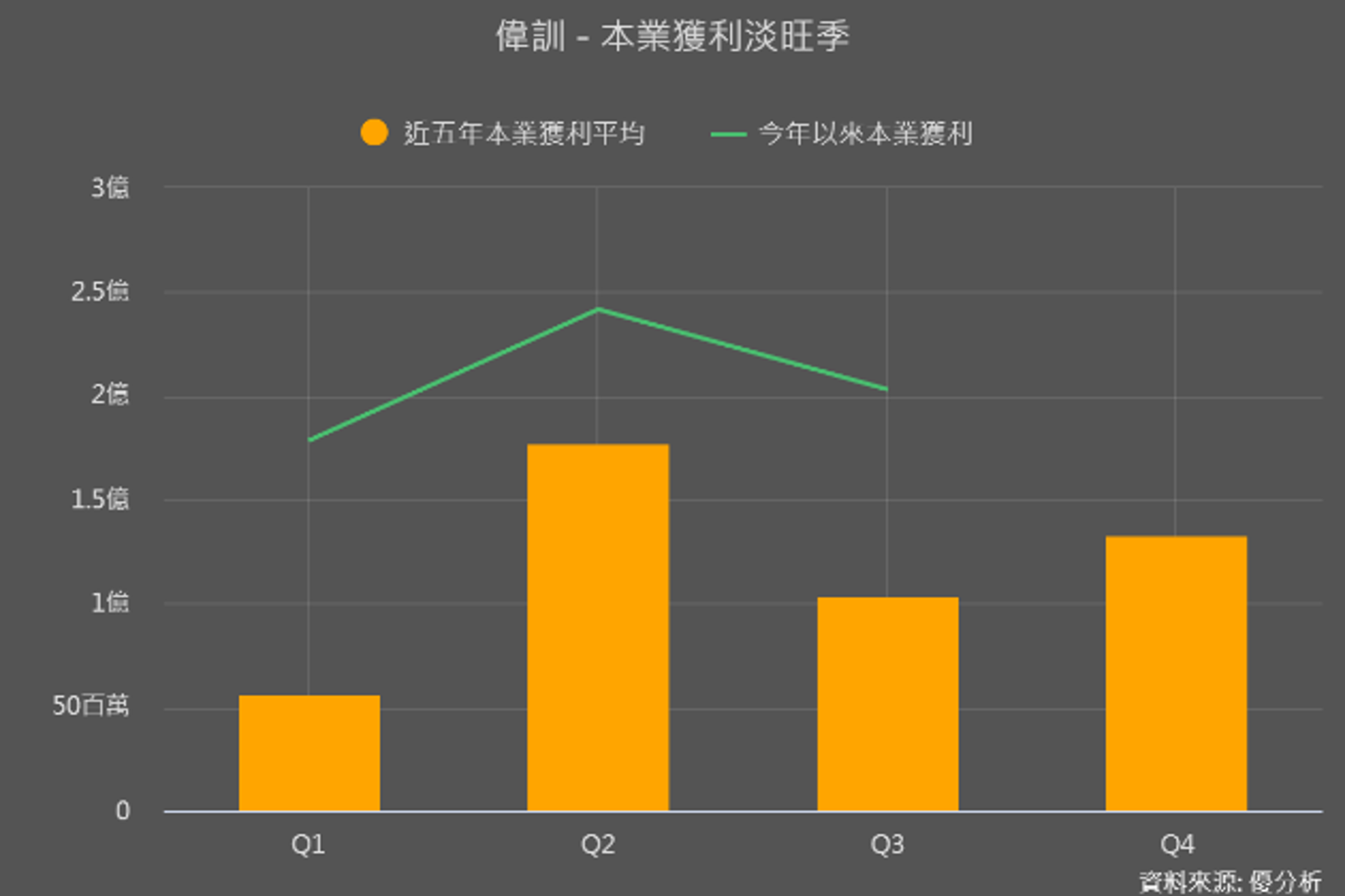

對比本業的淡旺季來看,Q4呈現了小幅回升的趨勢,顯示今年Q4的營運有逐漸復甦的跡象,再接下來的Q1又更是淡季,所以看起來偉訓的營運就是會在接近Q2的時候開始明顯復甦。

|

|

|

|

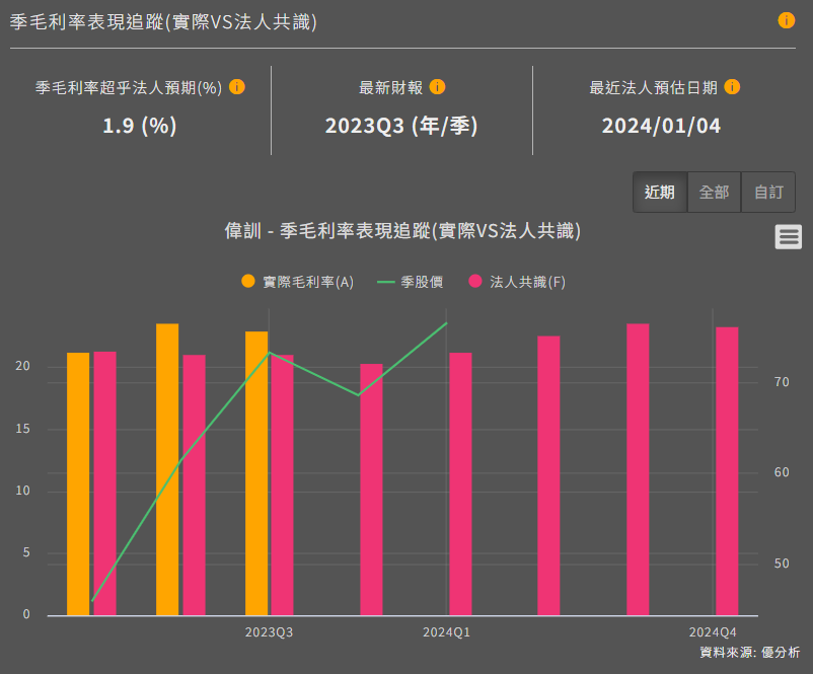

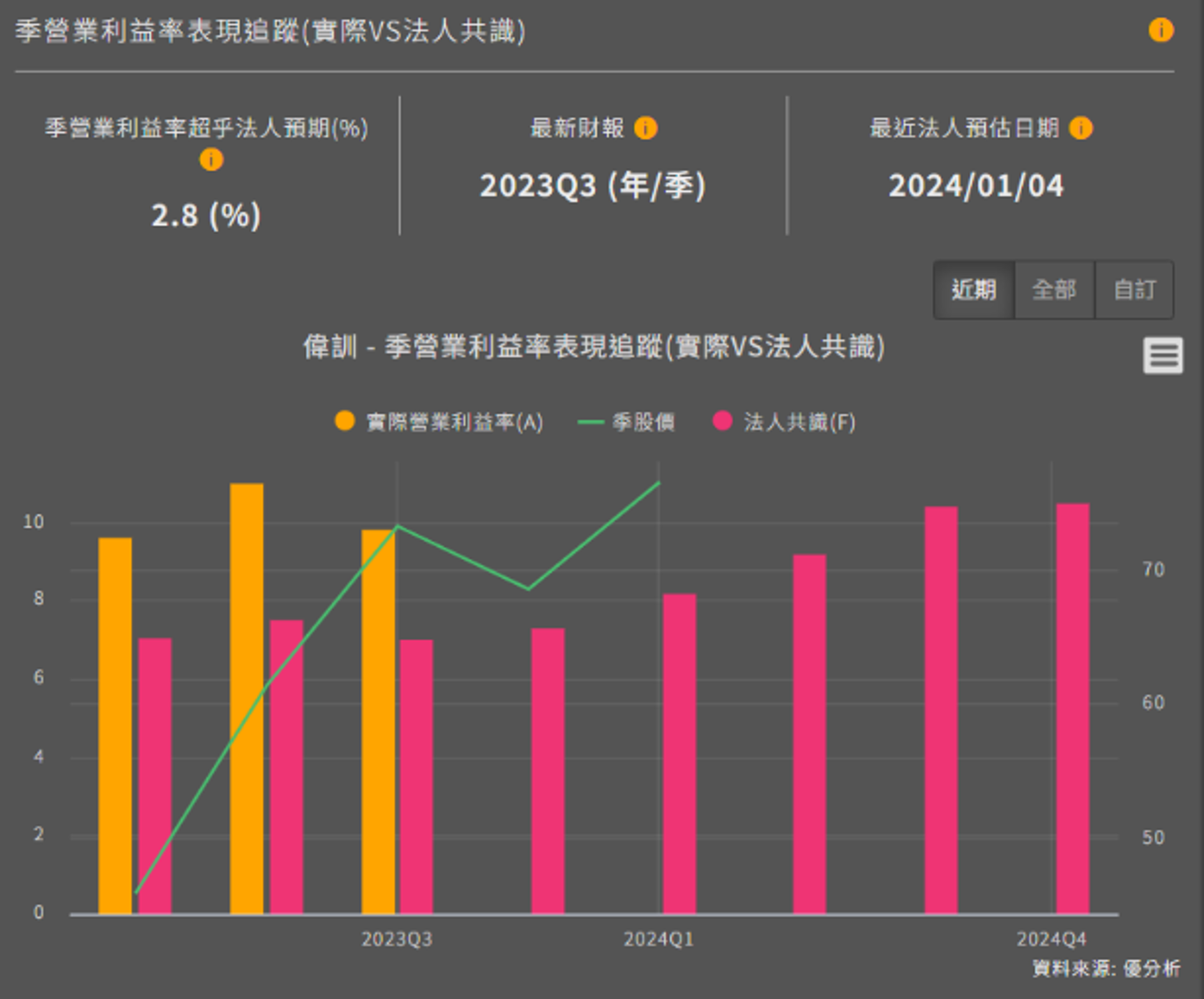

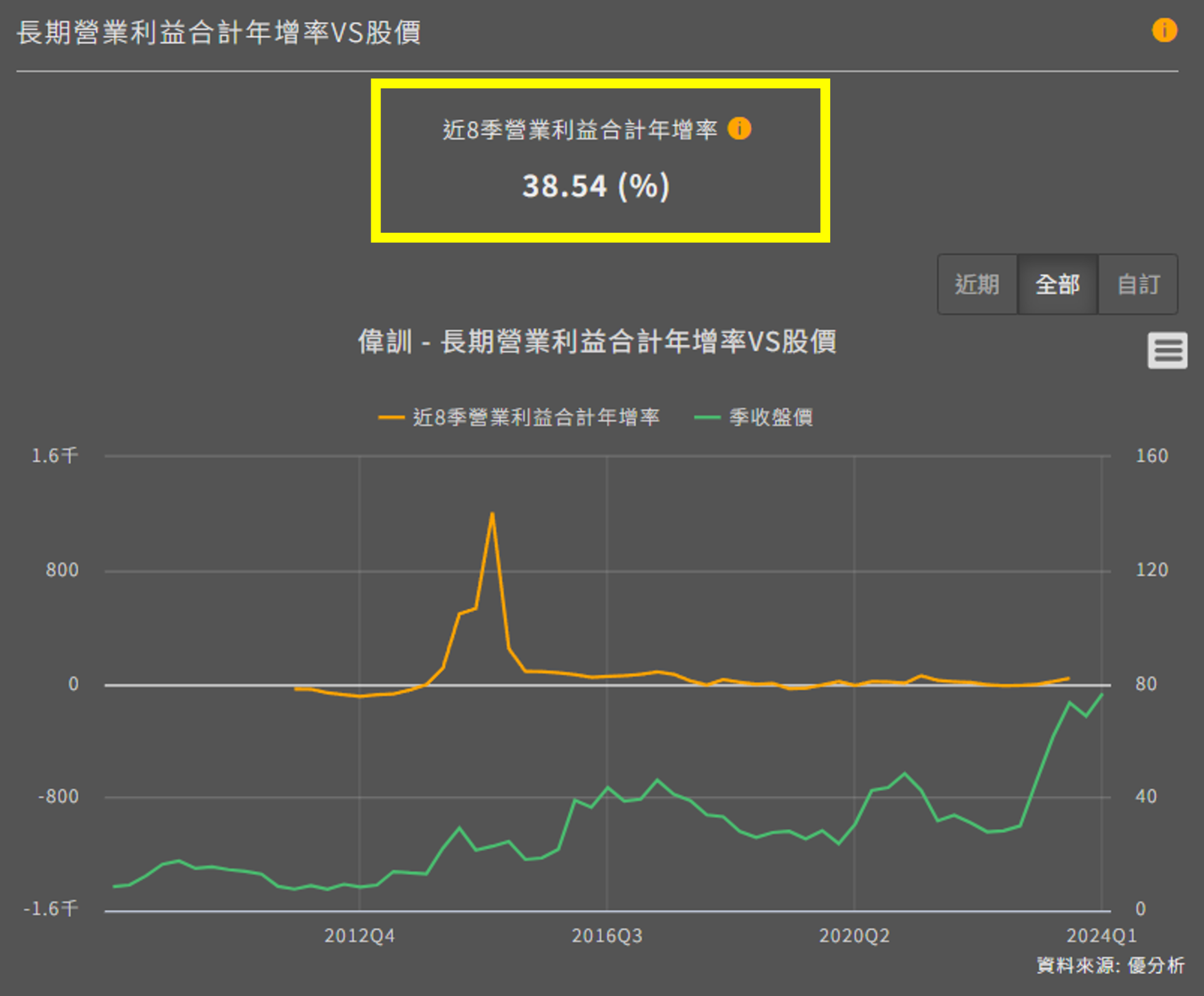

說到這邊,你在細看偉訓他今年法人只有估到5塊,這時你或許會思考是否有可能低估了?有沒有法人未察覺的因素呢?

我們就可以先來從追蹤成長數據的模組,從中找出一點蛛絲馬跡,請看圖中的季毛利率與季營業利益率的表現,可以看到偉訓每季都超乎法人的預期,可見法人都低估了電源產品的出貨量,因此法人預估的數據相對保守。

|

|

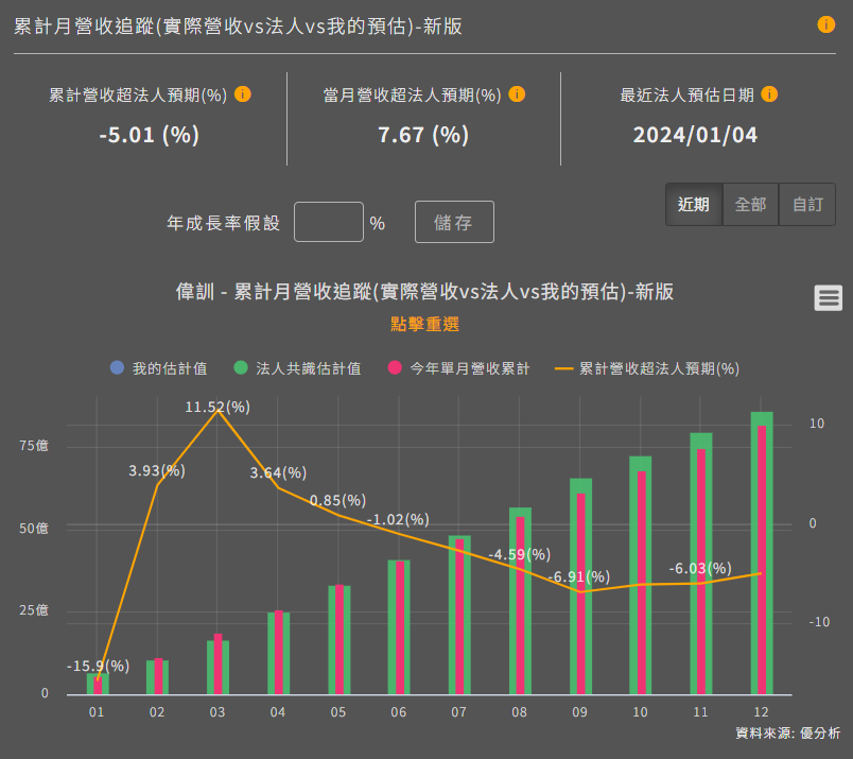

那在第四季財報還沒公布的情況下,我們可以先從營收表現是否如法人預期來看,簡單來說,就是看公司開出來的數據有沒有符合法人的預期,因為營收數據是相對即時的,這能夠讓你更迅速地判斷市場的領先位置,而不必等到季報公布時,股價已經漲到天上去了。

請觀察圖中橘色那條線雖然是負數,但從9月開始,偉訓的橘色線有逐漸上升的趨勢,當月營收超乎法人預期7.67%。如果公司一直保持超越預期,法人勢必就會上調預估值阿

投資人可以想像你的薪水就好比公司的營收,如果每個月公司的業績都超越了預期,老闆可能會意識到公司整體的經營狀況不錯,因此可能會考慮上調預估值,就像是員工薪水的增加一樣。

接下來,當Q4財報開始公布後,投資人該如何檢視公司是否達到你預估的成長率呢?

如果你折現模型第二個填5%,那麼每季都可以檢視這個%數是否超過5%,如果超過了,那就代表符合預期,因為這就是你對公司成長率的預估,那公司實際財報開出來真的成長5%,那麼你的預估就是正確的,就醬麼簡單!

|

|

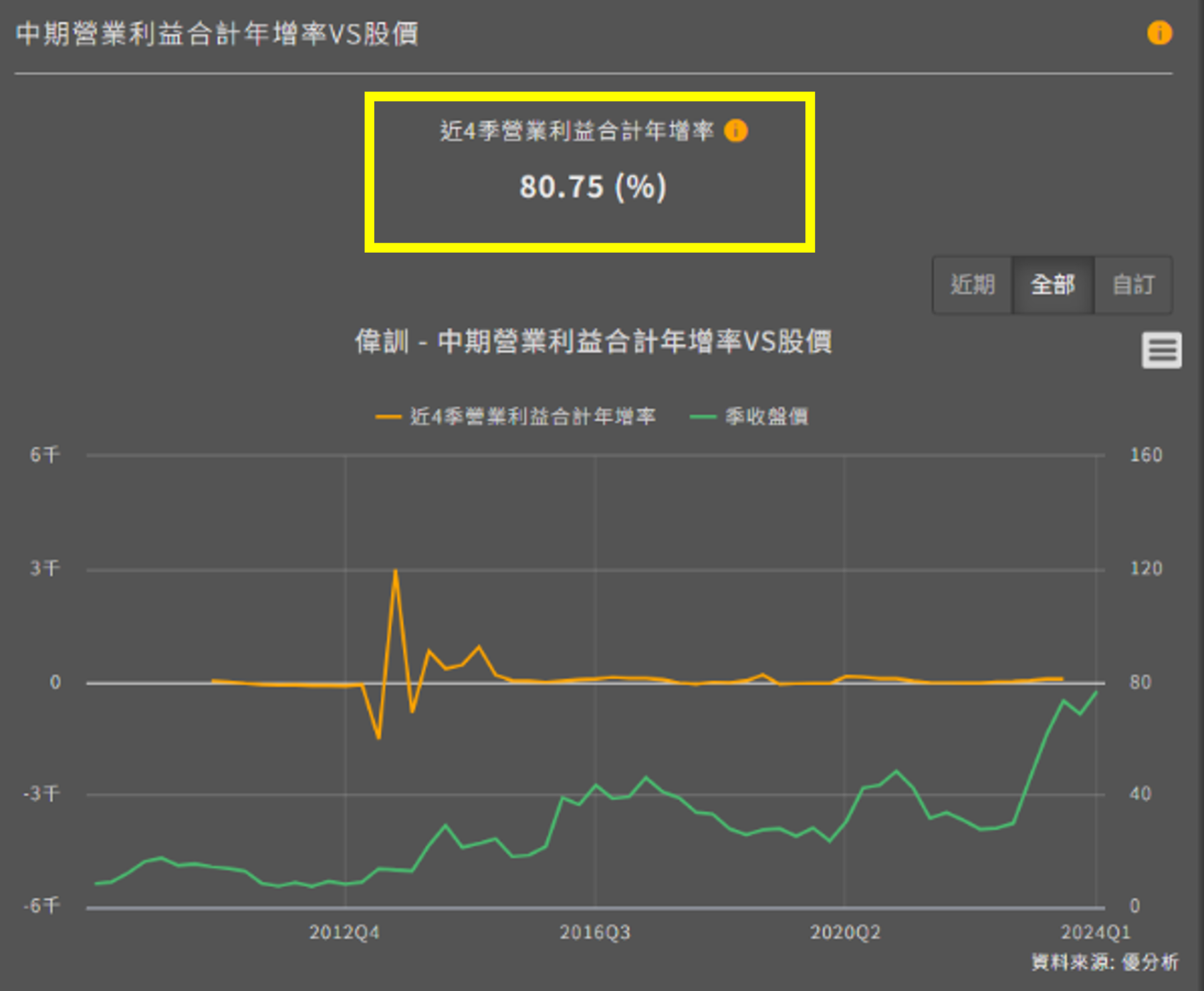

這時候你可能會思考,那要看近四季還近八季呢?

也很簡單,這就好比考慮公司的營收變化。如果最近四個月的營收年增率高於最近八個月的年增率,這就代表公司短期內的成長性變強,反之,如果你覺得公司的動能正在增強,而最近八個月的年增率平均來看不夠準確,那麼你可能更傾向於參考最近四個月的營收變化,就像你更關注最近的薪水變動一樣的道理。

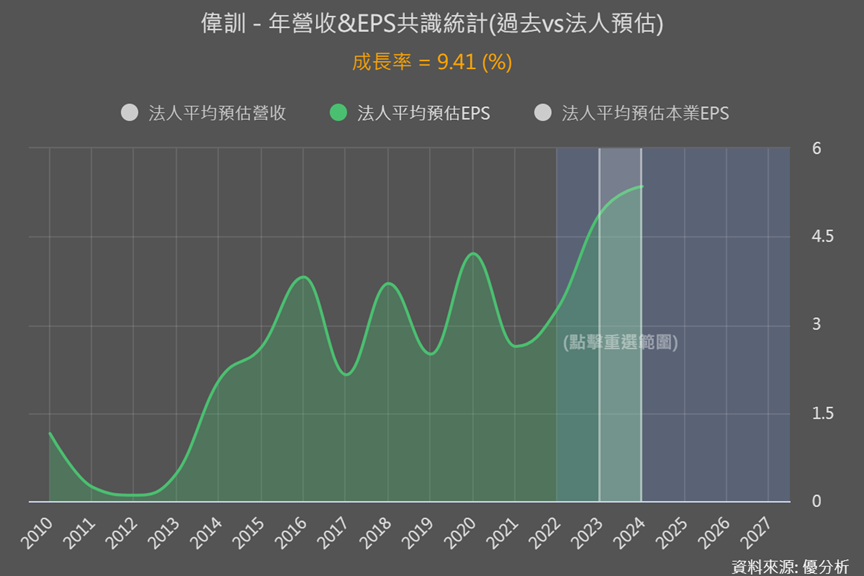

最後,我們再從法人平均預估EPS算出來的成長率為9%,投資人就可以試著用9%的成長率進行估值,如果你希望採取更保守的估算,也可以考慮降低成長率哦。

如果你對這個議題有更多深入的想法或者想要和其他觀眾一起討論,別忘了點擊下方描述欄的LINE連結!

想要一起討論基本面和許願的,可以加入唯一優分析line群

參考影片: