「追逐話題概念股能贏的都不容易。」

一日AI終身ㄟ害!今年AI股像脫韁野馬飆不停,主要受到ChatGPT爆紅,讓股價都脫離基本面行情,本益比也飆破新高價格貴鬆鬆,隨著AI龍頭輝達財報公布,股價也同步下修,其他供應鏈自然一起下修,幽默的股民也大嘆AI變「BI」還有梗圖

德國投資大師科斯托蘭尼說過,基本面和股價的關係就會老人和狗,老人在遛狗,狗有時候會跑很前面,有時候也會停下來,不一定會跟著老人的步調跟方向走,但是不管小狗怎麼跑,還是會繞著老人,而且最後還是會跟著主人的方向前進。

基本面就像主人,股價則是狗,雖然短期上漲可能遠比你想像來的還高,可是在幾個月後、幾年後,海水退潮才會知道誰沒穿褲子。

有些基本面很差股價卻噴的比誰都高,要知道這種公司遲早會被打回原形,如果有賺到要開心要想想怎麼退場,不然最後都是空歡喜一場。

以AI來說它是一個大範圍、未來大趨勢,下面其實非常多概念股,資料處理、散熱模組、伺服器、網通設備、銅箔基板(CCL)等都是投資人關注的焦點。

以基本需求來說,AI技術追求高效能、高傳輸一定需要更多計算需求,這時候就更需要網通產業來幫忙。

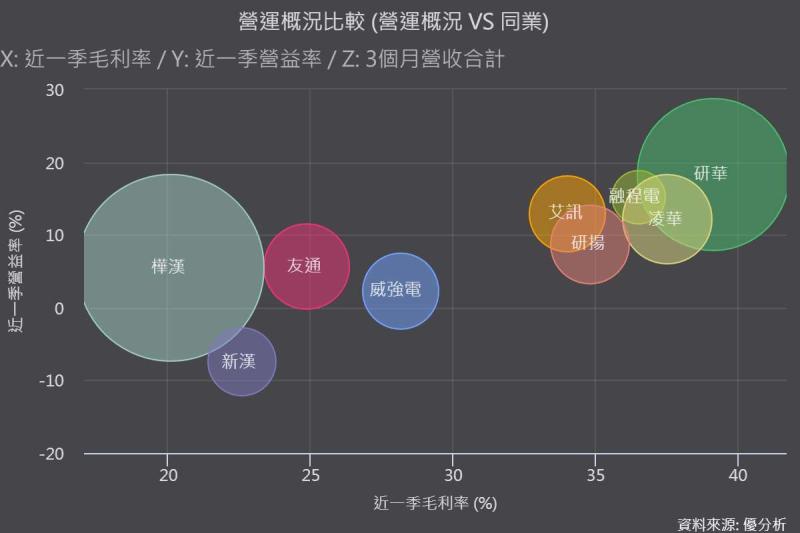

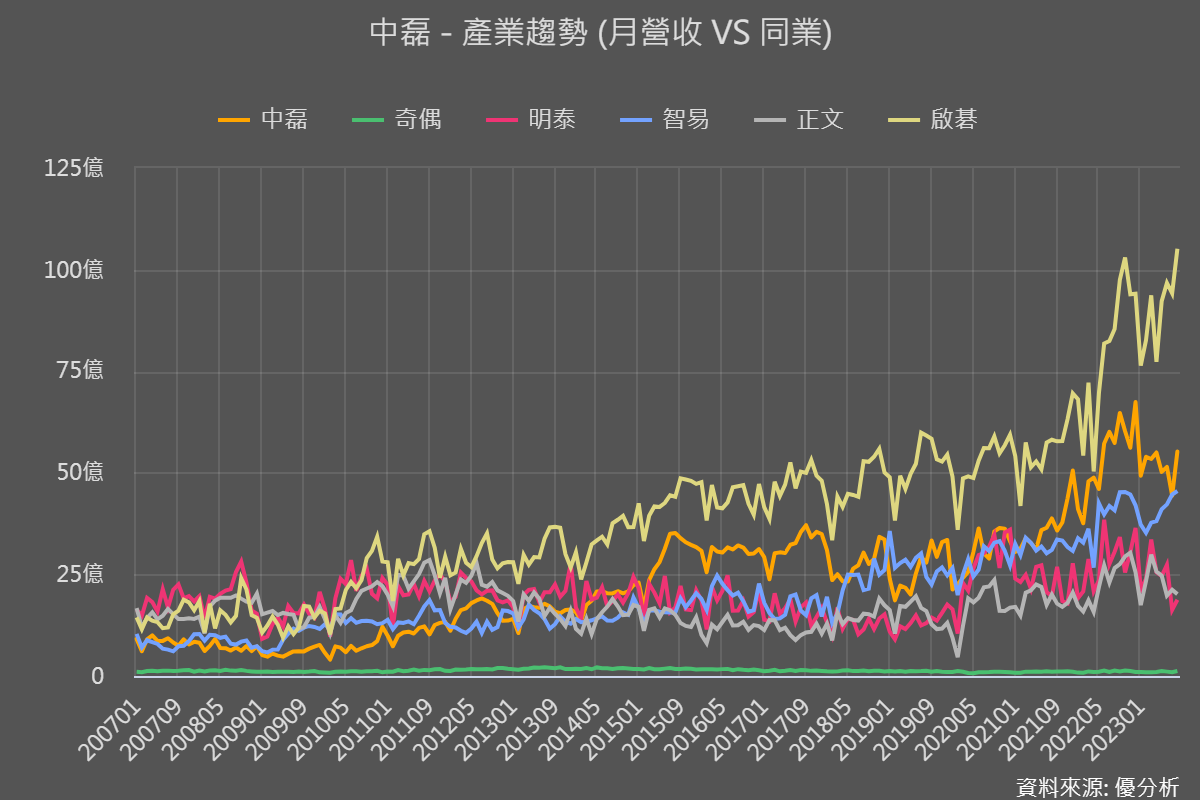

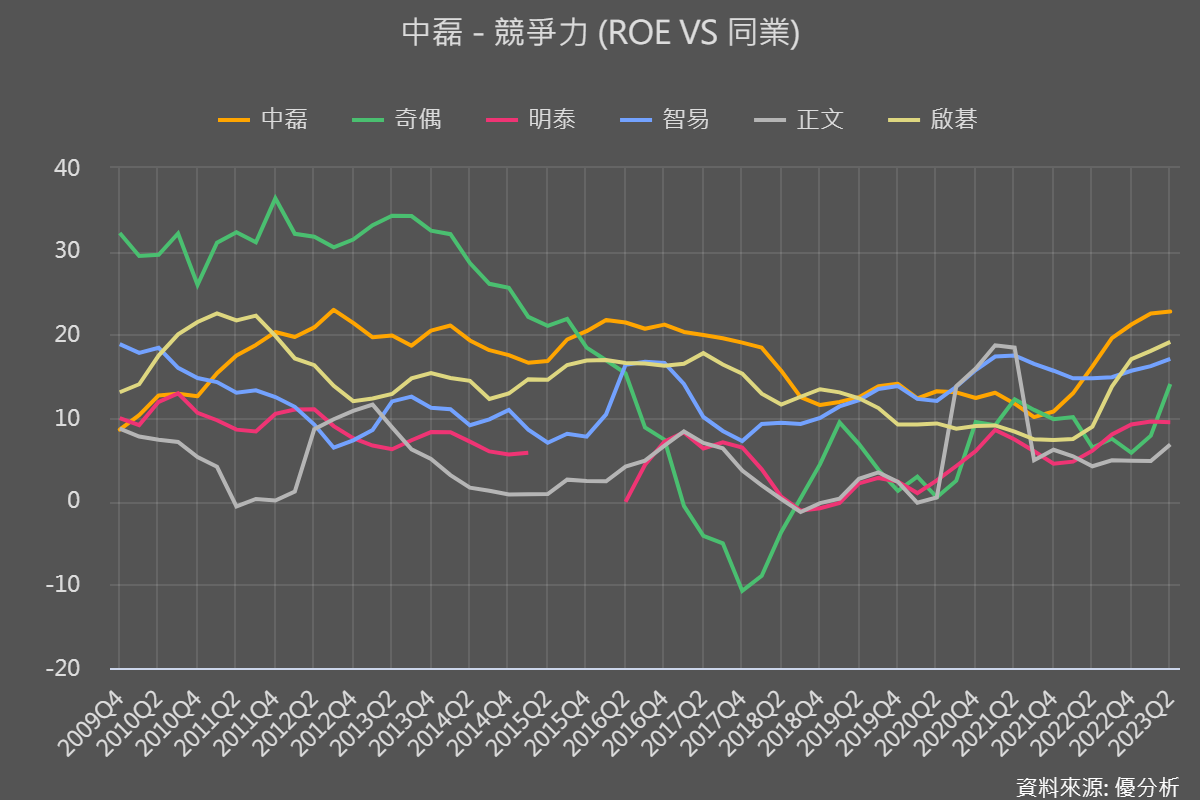

網通股主要有中磊(股票代號5388)、智易(股票代號3596)、啟碁(股票代號6285)

以營收趨勢來說,啟碁是相當領先。

不過以幫股東賺錢來說,中磊是領先,過去本來落後,在轉型成功後,就一路領先。

|

|

中磊(5388-TW)公司介紹

中磊這間公司是專業的網通設備廠,全球前三大的小型基地台業者,不同於台灣其他網通廠以消費型產品為主,中磊的客戶主要是電信運營商及國際SI設備整合業者。

|

|

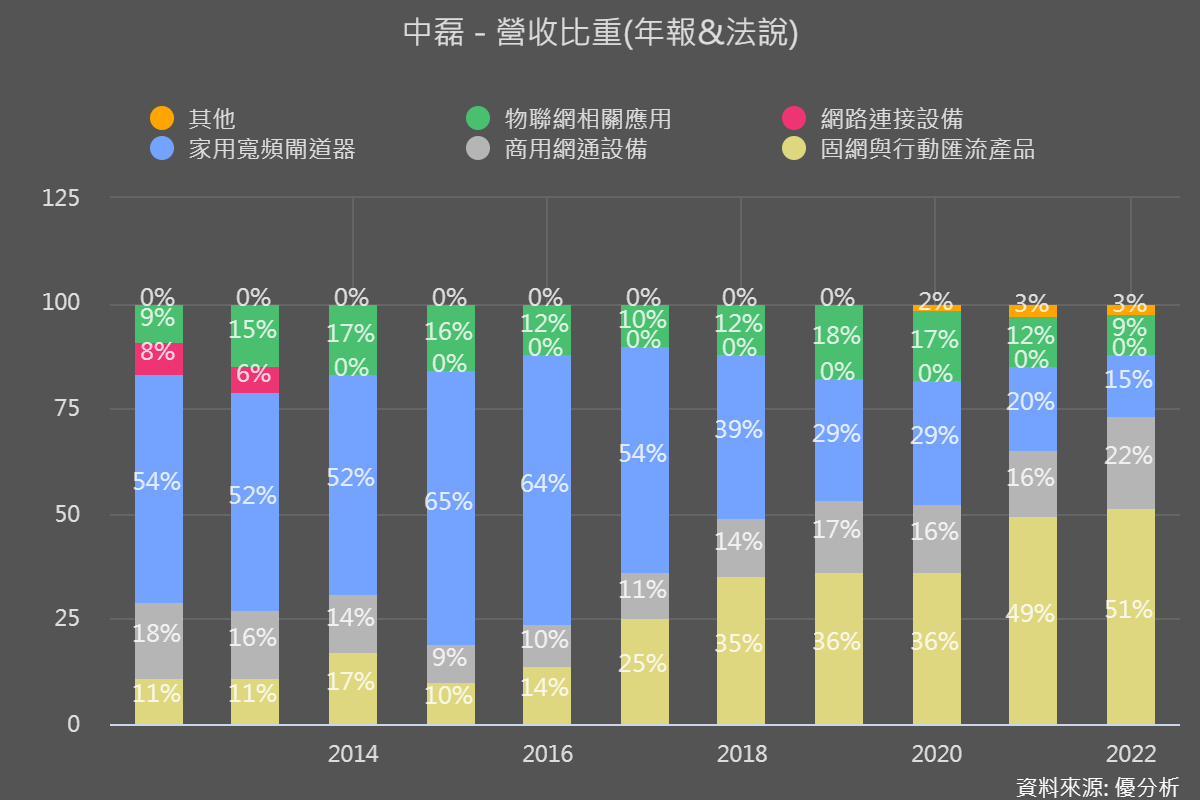

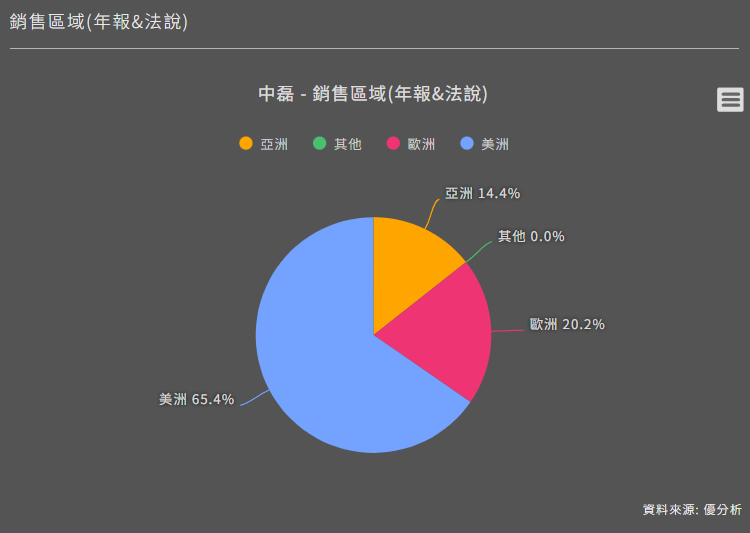

銷售區域以歐美洲為主,佔85%左右。

台灣主要競爭同業為智易(股票代號3596)與啟碁(股票代號6285)。

在全球基礎建設升級和社會習慣的變化,人會越來越傾向更高頻寬的需求,不管是家用寬頻還是商用網通,甚至是物聯網應用對於中磊產品需求上都是相當高。

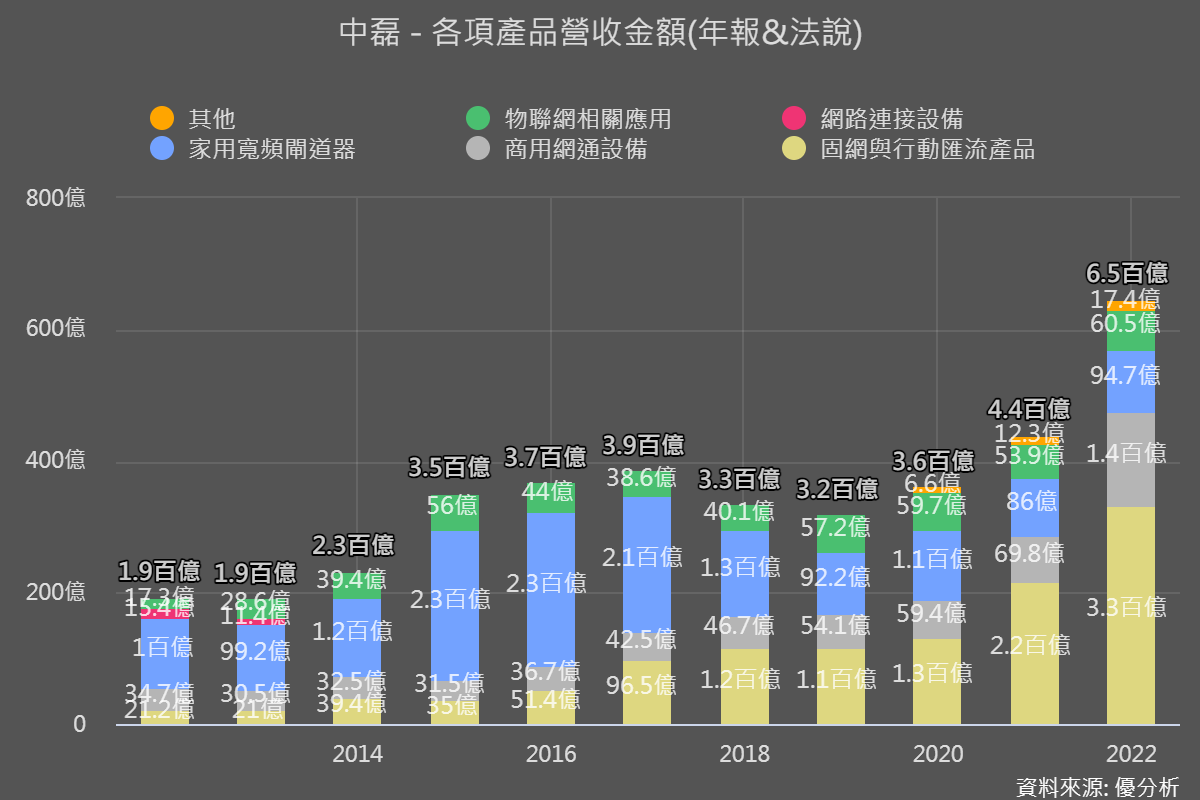

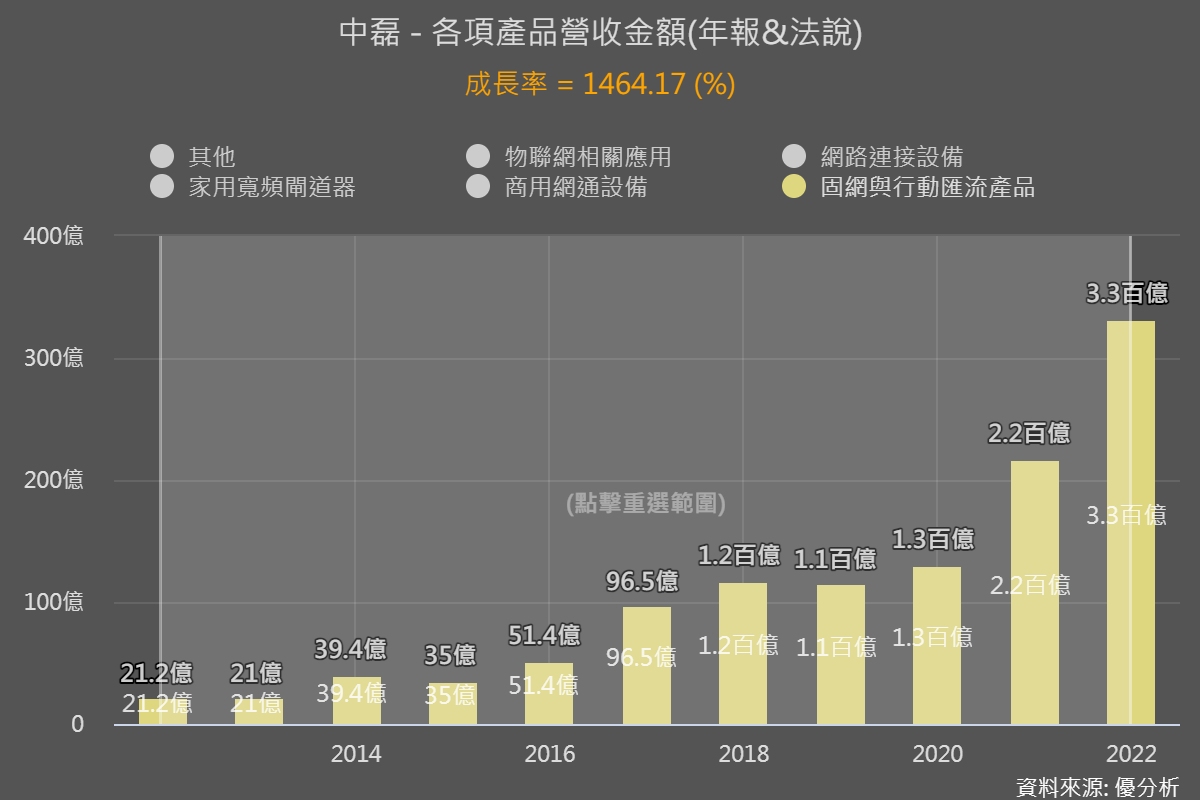

以產品營收來看,固網與行動匯流產品佔據一半,簡單來說是指固定網路和行動網路的結合,形成固網與無線整合的通訊環境,累積成長1500%,從20幾億,做到至今300億的營收變成公司主力產品。

中磊(5388-TW)營收追蹤

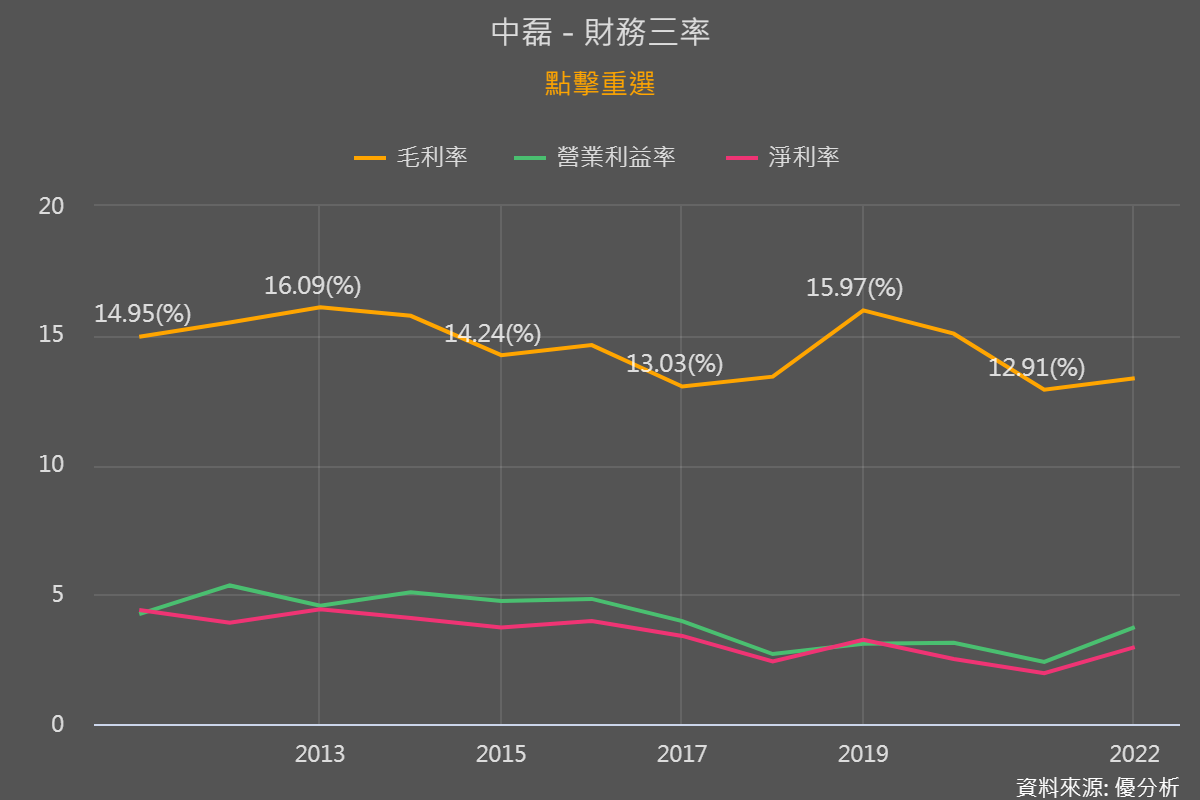

過去中磊多是ODM代工,是屬於毛利與價值都較低的生意,毛利大約落在13%-15%上下,不過已經在2018年啟動轉型,直接跳過品牌客戶賣去電信商、提供白牌產品。

這轉型很好,目前中磊已經有70-80%營收來自歐美電信商和系統整合商,只是轉型歷經千辛萬苦,2019年中美貿易、2020年疫情、2021年停工缺料、2022年景氣反轉、甚至是今年通膨問題,不過已經在2022年開始緩解升高,算是價值開始浮現,展現成功的一部分。

|

|

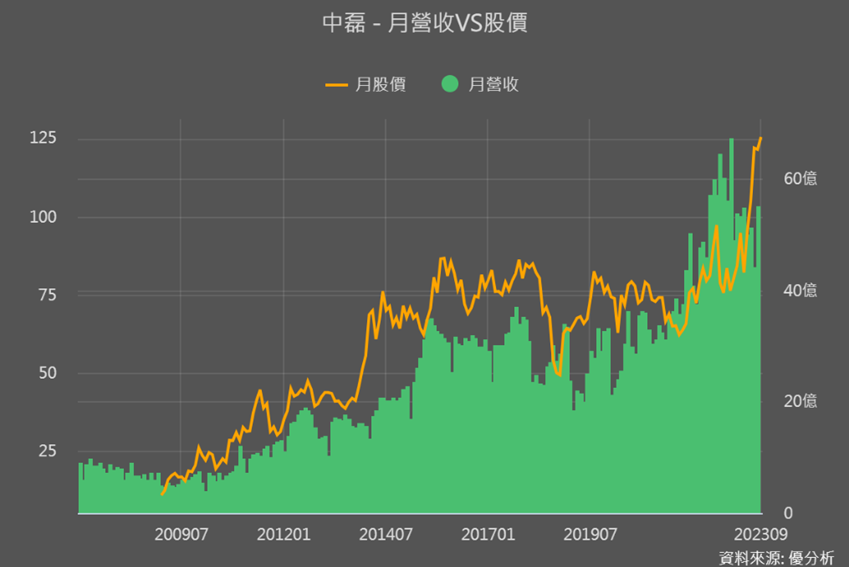

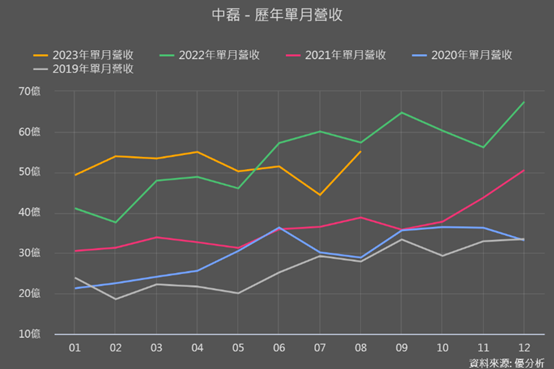

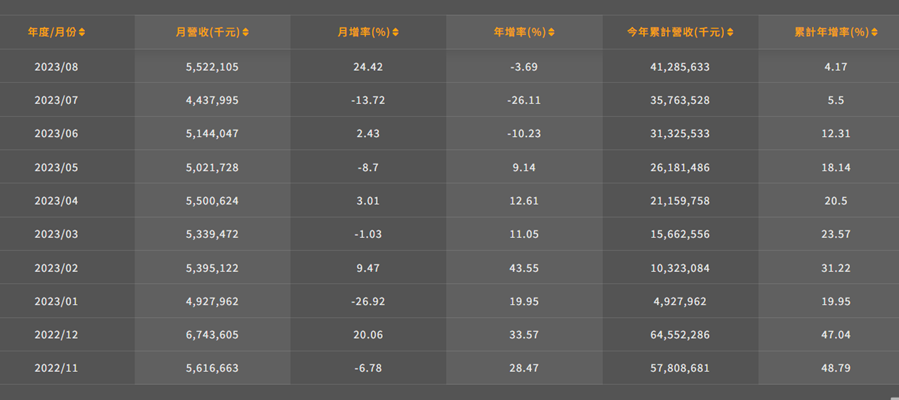

從營收來看,也在2022年開始上升,股價也隨之向上,表示市場的認可。

今年6月開始營收衰退於去年,不過8月營收年衰退已經縮減到個位數,有興趣的投資人也可以關注每個月的營收變化。

|

|

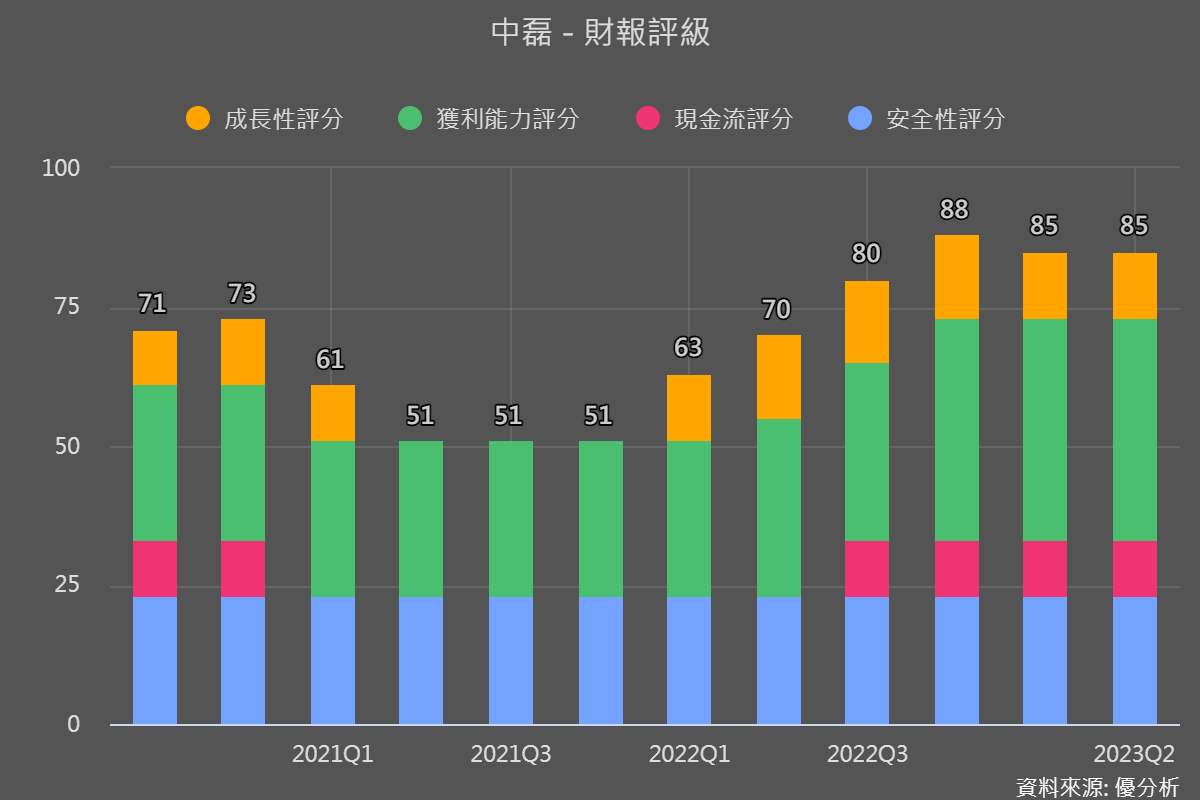

中磊(5388-TW)基本面財報評分

在股魚老師財報評分分數是85分,主要是營業利益和安全性被扣分。

跟過往相比之下,體質已經恢復到70分以上。

|

|

中磊(5388-TW)5指標檢測

再用5指標檢測公司健康程度,紅色表示合格,綠色表示可疑。

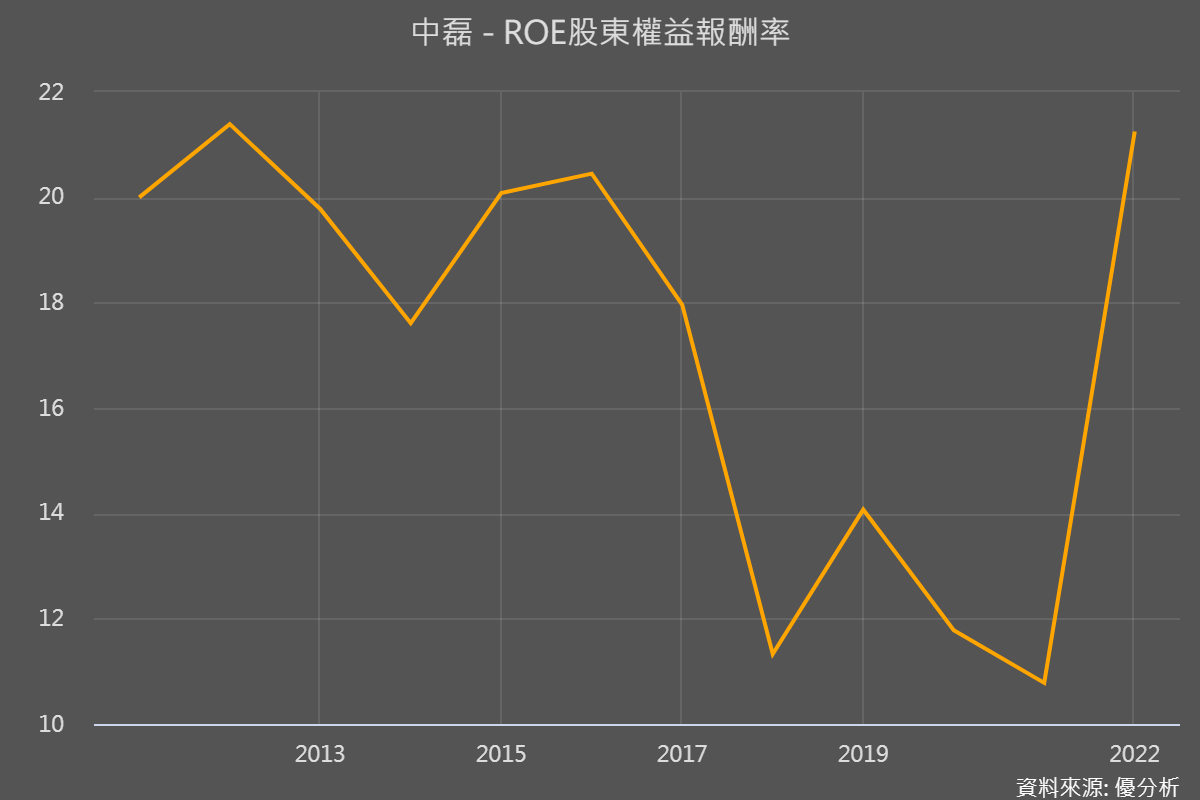

● ROE 21.3%,符合大於8%

● 營業利益 3.7%,大於0%表示本業獲利沒有虧損,這是很基本的要求

● 本業比例105%,這個過往都是符合

● 營運現金流正常流入

● 負債比 78%,這個就要跟過去水準比,這個對老師來說就是正常現象,先不擔心

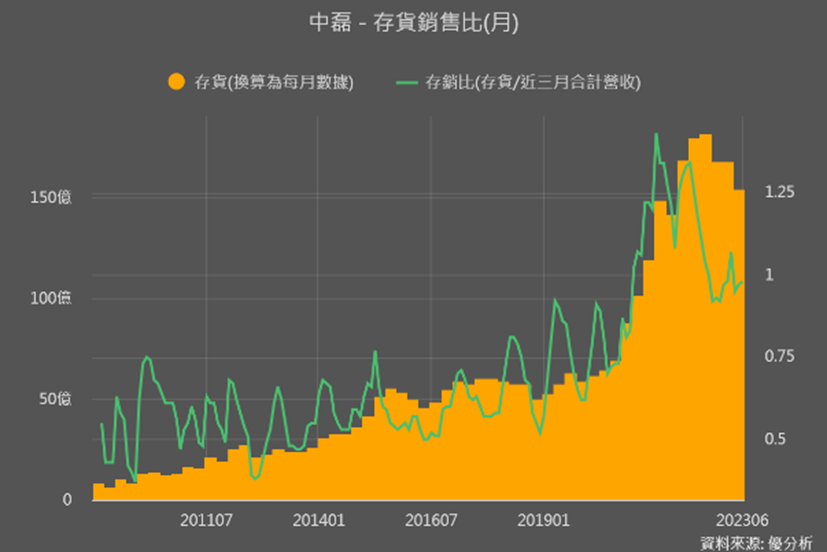

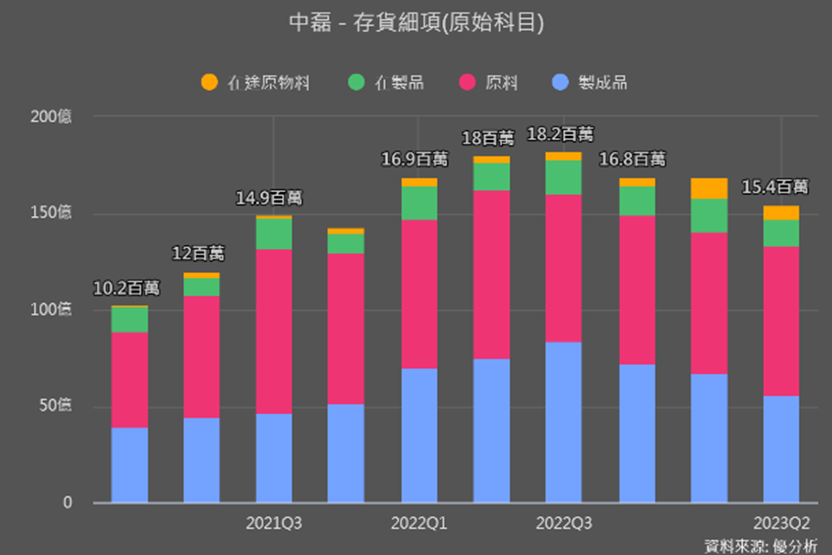

中磊(5388-TW)存貨追蹤

過往中磊存貨高點在去年Q3,目前來說存貨正在從高點下降,搭配存貨細項來看,有研究的同學可以參考存貨細項。

如果有訂閱優分析打開短期動能研究室就有了,不用一年一年翻財報比較。

|

|

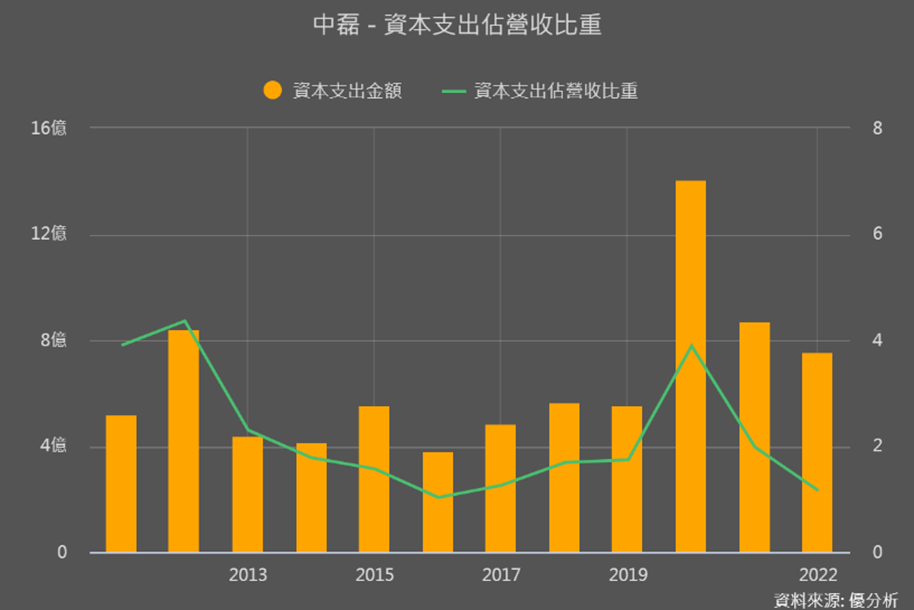

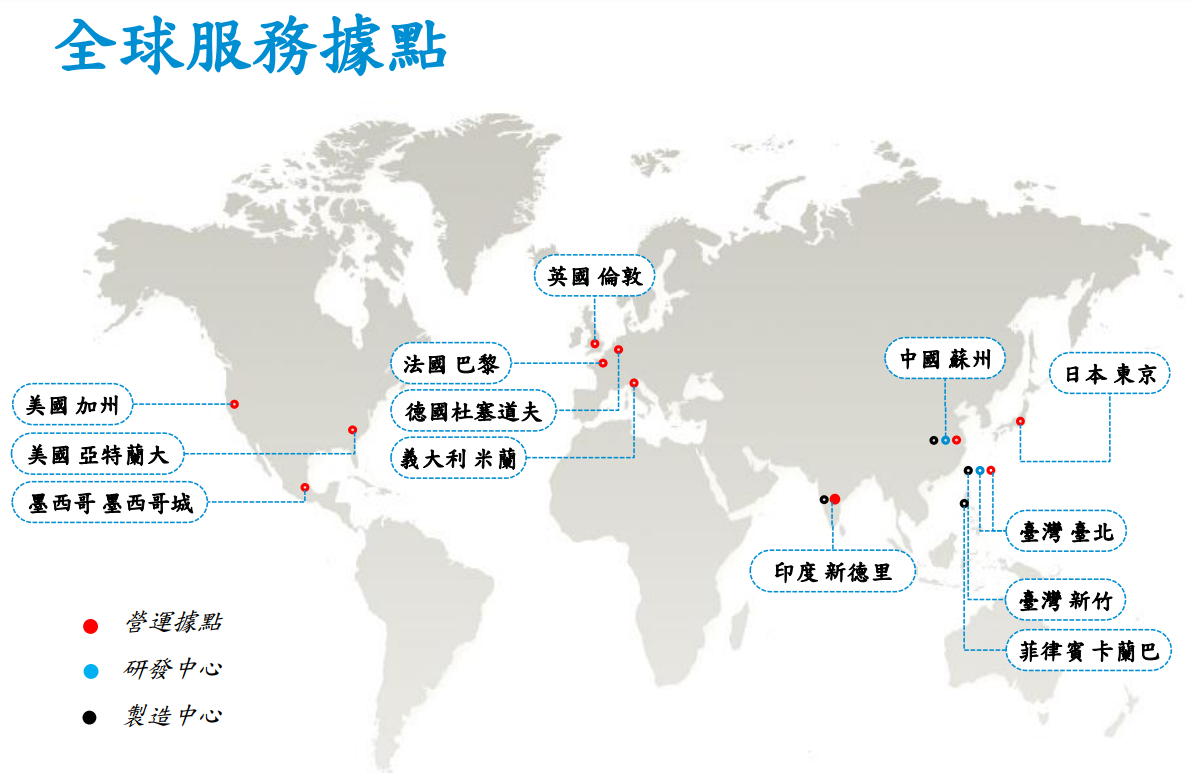

以資本支出來看,中磊也有針對菲律賓二期擴廠計畫喔!預計產能規模會比目前一其來的高

5G這東西還沒有普及,東南亞是全球最有活力的經濟區域,在泰國是最早推出5G的國家,目前5G覆蓋人口已經80%,,新加坡則是95%,相反像是越南5G服務就還沒,所以東南亞來說商機還是相當大,甚至是其他東歐中歐的技術普及也是相當大,有去過旅遊都知道,那邊網路實在苦不堪言。

再從法說會提供資料來看,菲律賓只有生產,而印度雖然目前只有10%的產能,可是印度是中磊在台灣、中國之外,第一個同時擁有營運據點和製造中心的海外地區,算是公司在印度積極發展的企圖。

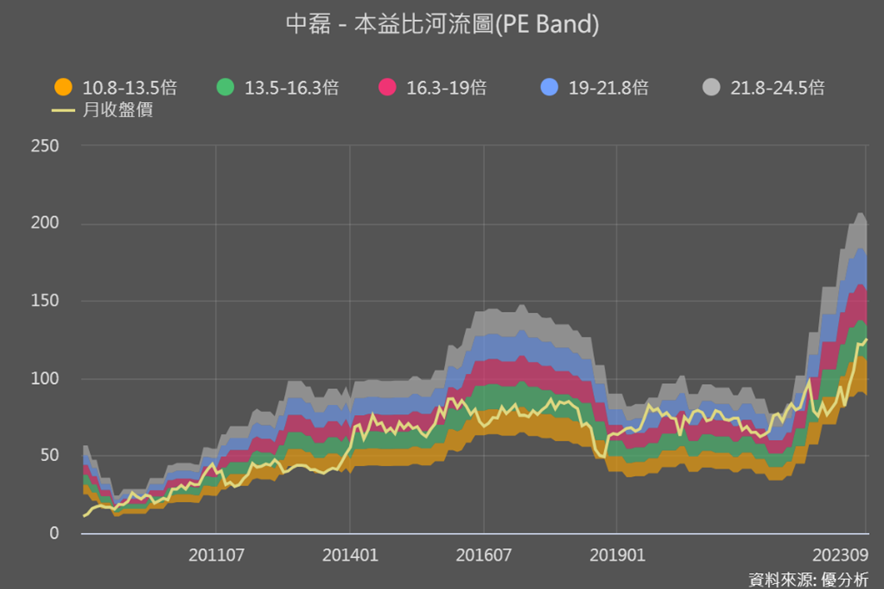

中磊(5388-TW)本益比河流圖

以本益比圖來看,中磊它最低可以來到橘色河流的位置,最高會來到灰色河流的位置,所以表示它的跨度非常的大,代表著這間公司整個本益比的變化相當的激烈,所以我們取一個中間偏下的觀念來看這間公司的話,我們會認為它如果有機會落在綠色河流甚至更低的位置,再來考慮做佈局就可以了。

中磊(5388-TW)法人看法

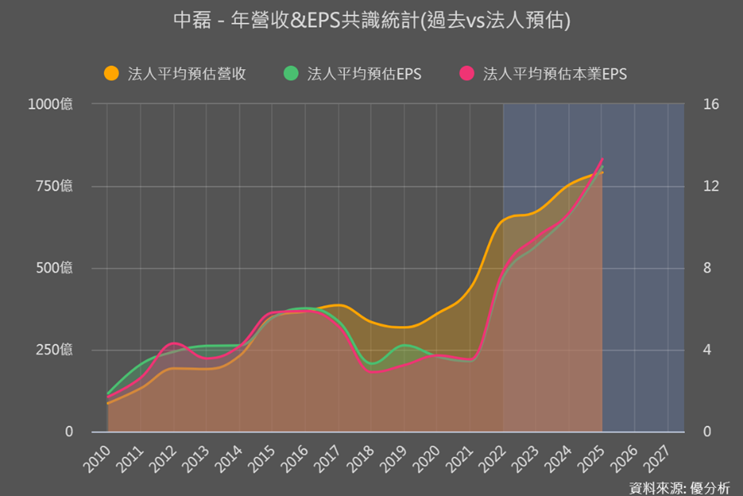

打開市場預估盈餘,中磊的年營收EPS共識的統計,以2023年部分來看,它會預期這間公司它可能在EPS可能會來到了大概9~9.5塊的水準,可是到了2024年,甚至到2025年之後它的EPS有可能會繼續成長,成長到13到14的一個水準,代表它現在交出來的成績單,法人是非常的認同的對它的評價也呈現一個正向的循環。

股魚結論

中磊這間公司它過去比較偏向做ODM代工的角色,後來它針對這一塊做出了一個轉型的動作,直接不透過代理商直接把它的產品銷售給這些系統整合商跟電信商,成為他們白牌的一個供應商。

在菲律實和印度的部分都有一些擴產的計劃,這讓它未來的整個產品的供應的動能上面,我想是比較不虞匱乏的,加上從預估盈餘的報表上面來看,事實上法人對它接來的整個營運的表現,我想是非常的樂觀,所以如果同學對這些公司非常有興趣,對於網通未來發展的覺得感到非常樂觀的,蠻值得同學花點時間來做一些相關的研究。

參考影片