優分析在這篇報導中提到,近期全球工業設備大廠對未來一年的工業自動化需求示警,而最近亞德客(1590-TW)也下修了一些有關於2023年的目標,讓我們一起看看下修了什麼?2024年的成長率有沒有風險?

首先來一點背景知識,亞德客(1590-TW)在產業鏈中扮演中游製造商的角色,專門生產氣動元件。其上游供應商是提供鋁、鋼、銅和塑膠等原料的廠商,公司則利用這些原料進行壓鑄、擠型、成型和穿孔等製造過程,生產出氣動元件。這些元件最終會被運用到下游市場,即機械設備和其他相關應用領域中。

亞德客(1590-TW)產品線以氣動元件為大宗,以中國為主要營運地區,全中國市占率約26%僅次於日廠SMC Automation(速睦喜)。兩大廠合計市佔率超過五成,算是一個寡占市場。

而線性滑軌為公司最有成長潛力的產品線,目前營收占比不到一成,原本預計2023年將是起飛的一年,不幸卻遇到中國製造業景氣每況愈下,所以現在市場將成長機會投放在明年,因為公司已經把未來產能都準備好了。

氣動元件展望疲弱

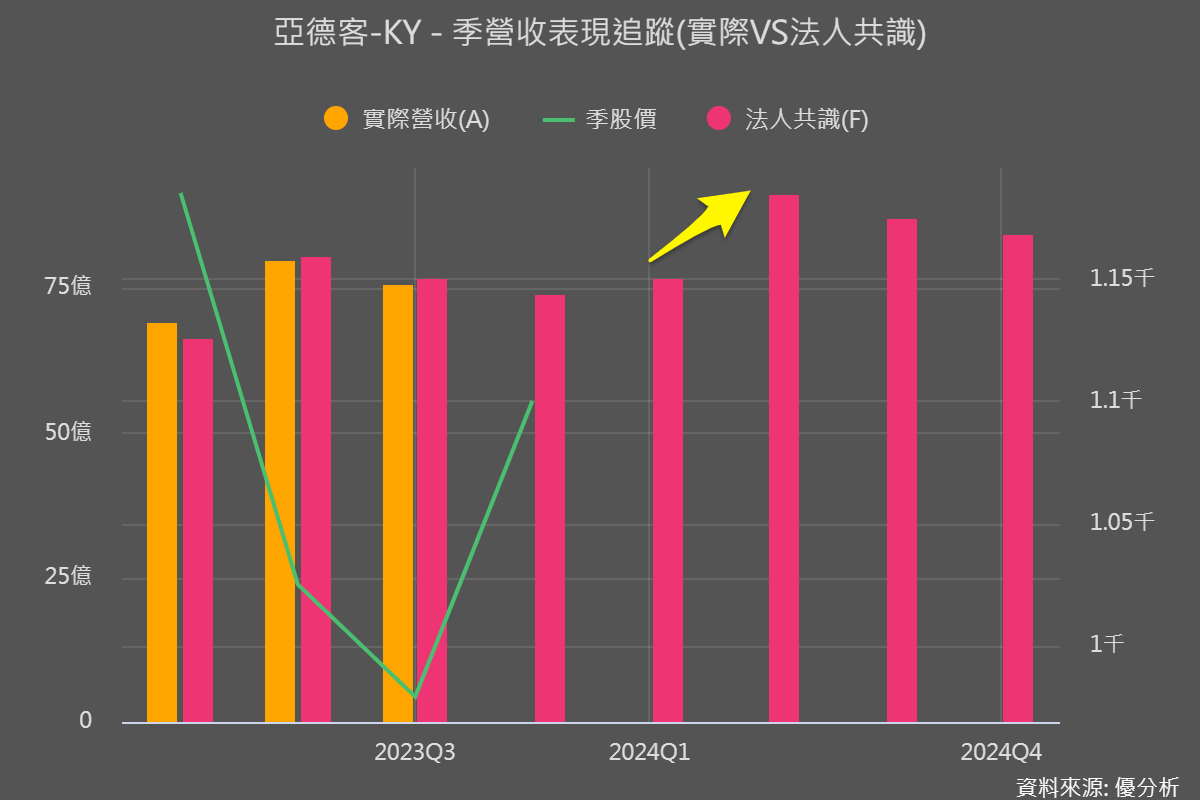

工業應用與景氣循環脫不了干係,再好的公司也一樣,尤其中國需求的疲弱眾所皆知。公司近期在與外資的會談中表示,預計中國的氣動產品需求將在2024年初開始顯著復甦,不過整個2024年預計只能持平或低個位數增長,這與國際大廠的說法不謀而合。中國的工業市場景氣是後續可追蹤的區塊。

在各個產業上,公司管理層對電子產業和能源照明行業的需求持正面看法,特別是隨著2024年新型號的推出,以及能源照明(如太陽能、LED模組)領域的持續強勁增長。

線性滑軌今年預測失誤,明年翻倍

剛剛提到公司的未來成長機會在於線性導軌(Linear Guide),由於是公司的新產品線,理論上應該比較不受景氣影響才對,但是公司還是下修了目標。

原本預計今年(2023)將有5億人民幣的營收,現在已經放棄這個目標。不過公司還是看好未來成長進度。

由於產品已經通過認證,亞德客也提供了優於日廠價格的訂單折扣與更快的交期,明年客戶將在新的財政年度轉換供應商,公司預計2024年銷售額可能翻倍。

目前,公司已擁有20億人民幣的直線導軌產能,以亞德客去年(2022)營收計算,這是相當於目前營收3成的營收成長空間。

中國的線性導軌市場在2023年的產值預計將達到500億至600億人民幣,隨著人力成本高漲,預計這個產業未來仍有相對高的成長率。

也因此,觀察亞德客的盈餘週期時,除了景氣循環影響較重的氣動元件之外,重點應該放在公司在線性滑軌市場明年的發展。目前市場預計將於明年Q2之後營收重回成長軌道。

工業自動化的市場需求非常明確不用懷疑,唯一的變數應該是同業的價格競爭情況如上銀(2049-TW),因此當線性滑軌營收比重升高的時候,市場肯定會關注亞德客在毛利率上的變化。

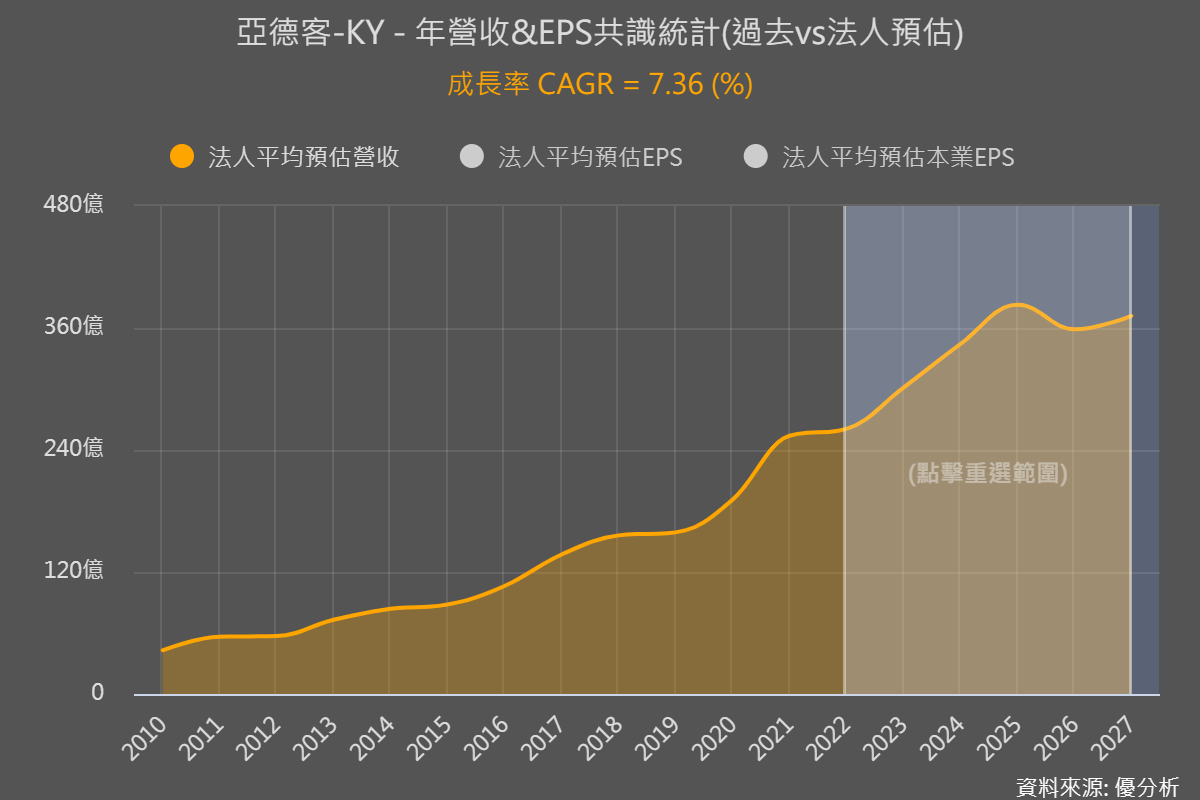

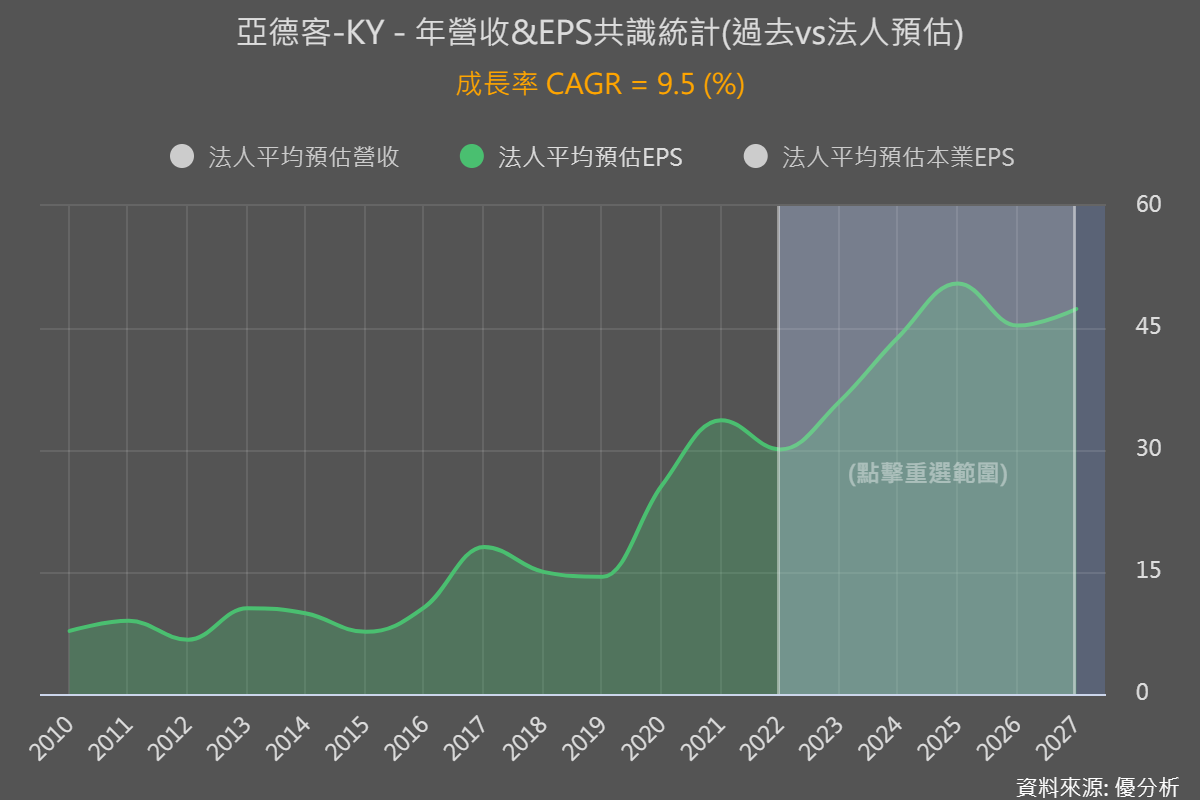

目前法人預測亞德客(1590-TW)未來五年營收CAGR為7.36%,每股盈餘年複合成長率為9.5%。

再參考國際市場上對亞德客的預估值(Refinitiv I/B/E/S),外資預估未來五年營收與EPS年複合成長率如下表,營收/EPS的年複合成長率為14.8%/18.7%:

|

亞德客(1590-TW) |

2022(實際值) |

2023(估) |

2024(估) |

2025(估) |

2026(估) |

2027(估) |

CAGR(%) |

|

營收(百萬元) |

26,073 |

29,839 |

34,107 |

38,118 |

45,241 |

52,028 |

14.8% |

|

EPS(元) |

$ 30.07 |

$ 34.92 |

$ 41.69 |

$ 48.02 |

$ 59.58 |

$ 70.90 |

18.7% |