重點摘要:

-

2025年第一季營收與獲利雙雙創高,年增幅度亮眼

-

Switch 2備貨與電競滑鼠成兩大成長動能

-

匯率與關稅為短期風險,但產品組合優化支撐毛利率穩定

-

擴展多元應用場域,法人共識預估全年營收成長17%

Q1營運亮眼,營收獲利雙創高

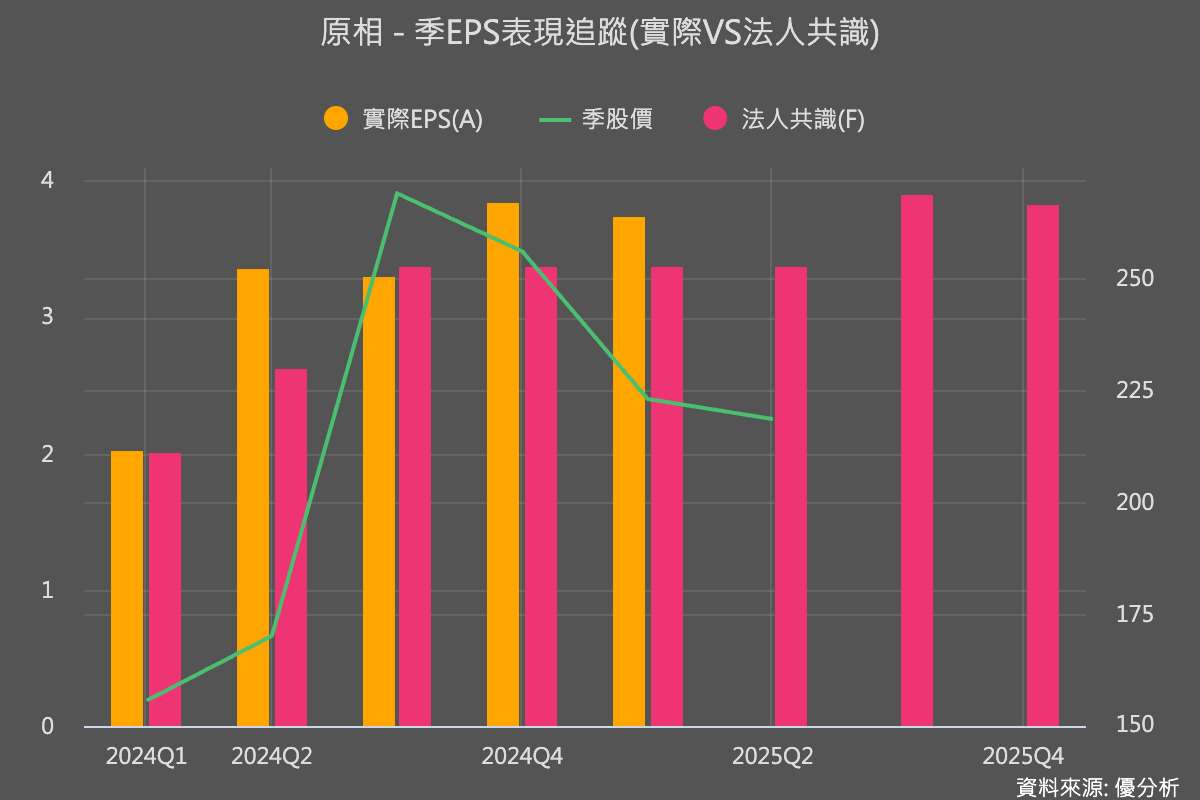

原相2025年第一季營收與獲利大幅超出市場預期,營收季增2%、年增34.2%,創下歷來同期新高,主因為Switch 2備貨需求強勁與電競滑鼠出貨暢旺。毛利率達62.1%,營業利益率22.5%,反映公司在產品組合與成本控制上的穩健表現。

Switch 2與滑鼠雙引擎驅動業績

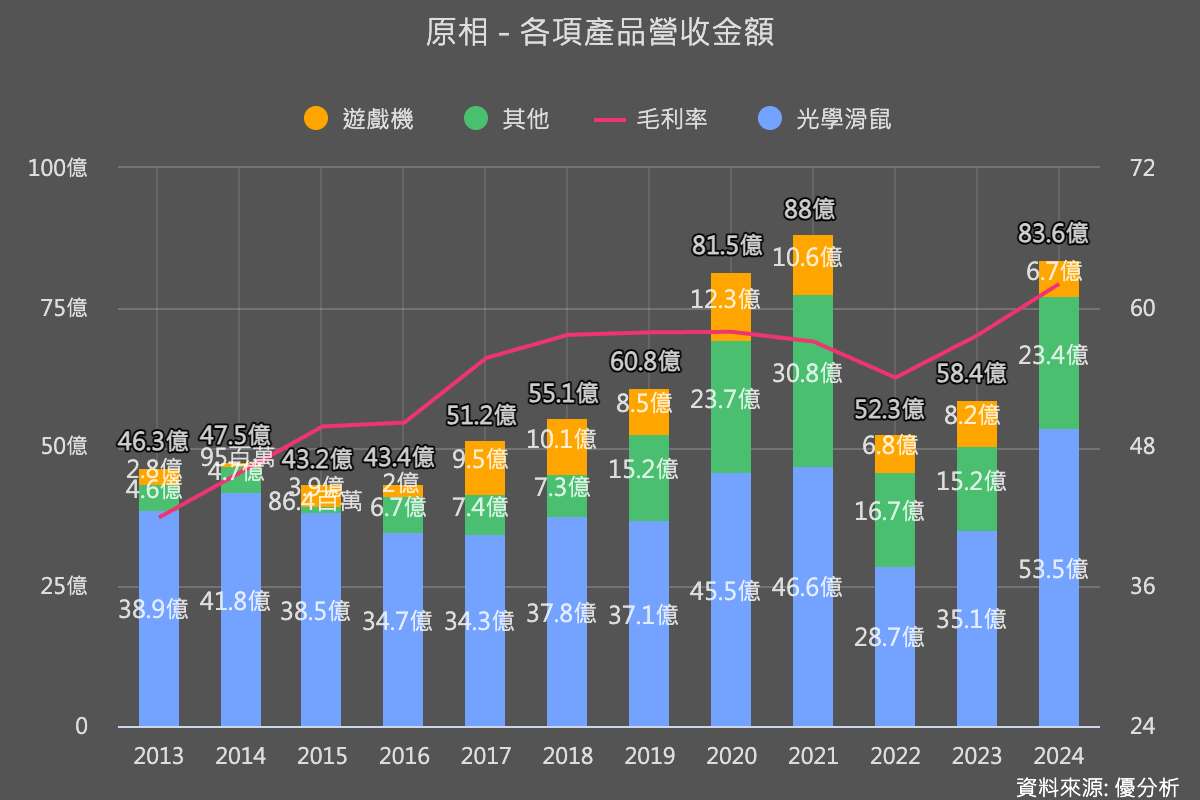

在產品結構上,滑鼠仍為營收主力,占比高達65%,其中電競滑鼠需求穩定成長;遊戲機業務則因原相為Switch CIS獨家供應商,隨Switch 2備貨加速,首季占比達11%。這兩大產品線構成今明兩年營收與獲利上調的主力推手。

Q2持平預期,匯率與關稅為觀察重點

雖然公司預期2025年第二季營運表現與第一季持平,但因新台幣升值,將對以美元計價營收造成壓力。此外,美國重啟關稅政策亦可能影響Switch 2在北美的銷售與整體出貨節奏,成為短期需觀察的變數。

毛利率穩健,全年費用控制良好

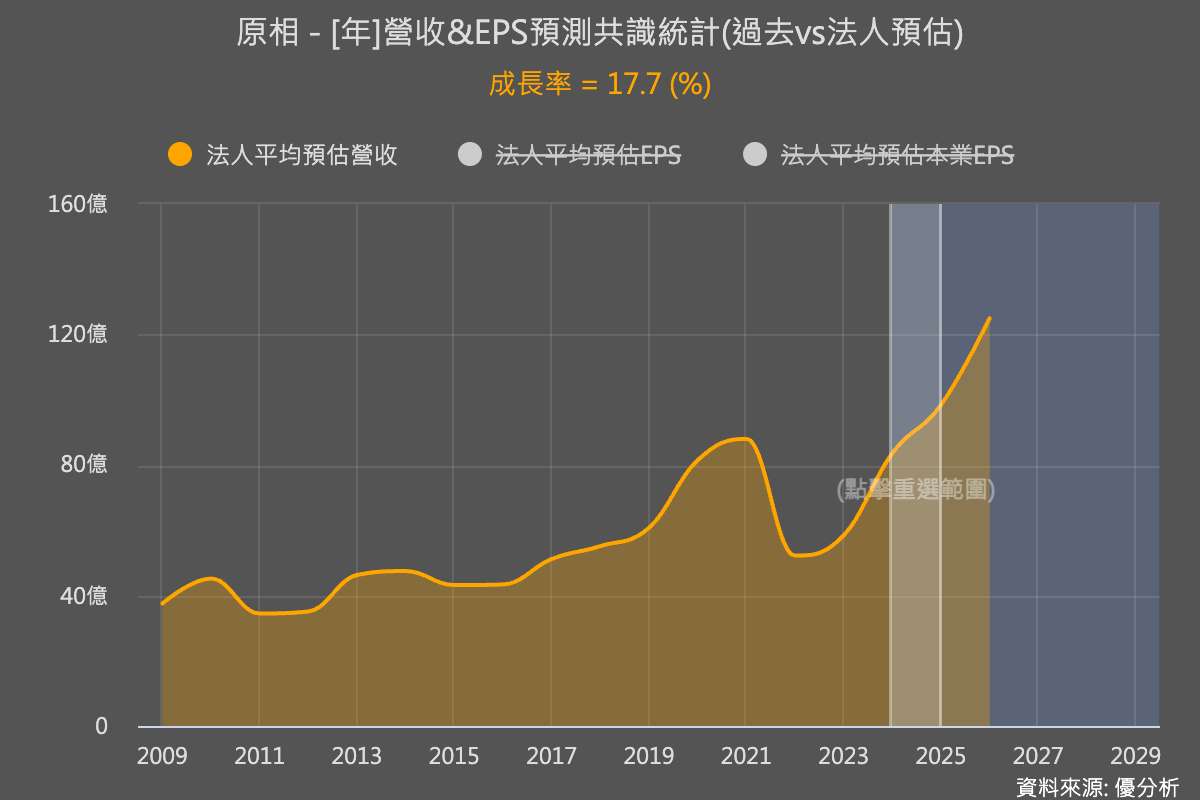

即便面對匯率波動與費用增加,公司預估毛利率仍可維持穩定。法人預估2025年全年營收將年增17.7%,反映公司成長動能仍具可見度。

技術延伸應用布局未來潛力

原相積極推進感測技術多元應用,延伸至AI邊緣運算、機器人、車用與太空領域,儘管短期貢獻有限,但為長期發展奠定基礎。結合穩健的本業表現與積極的技術佈局,獲利上調具合理基礎,且公司規劃將盈餘配發率拉高至80%,進一步強化股東回饋。