由於資本支出投入成功後將帶來公司長期盈餘成長動能,因此力成(6239-TW)未來在邏輯IC封測的成長動能,是值得關注的重點。

2023Q3營運狀況

靠業外匯兌收益挹注,力成(6239-TW)從EPS來看是2.07元。不過就本業來看,客戶端多半都還在庫存調整階段,即使部分客戶庫存已然不高,但仍對下單持保守態度。

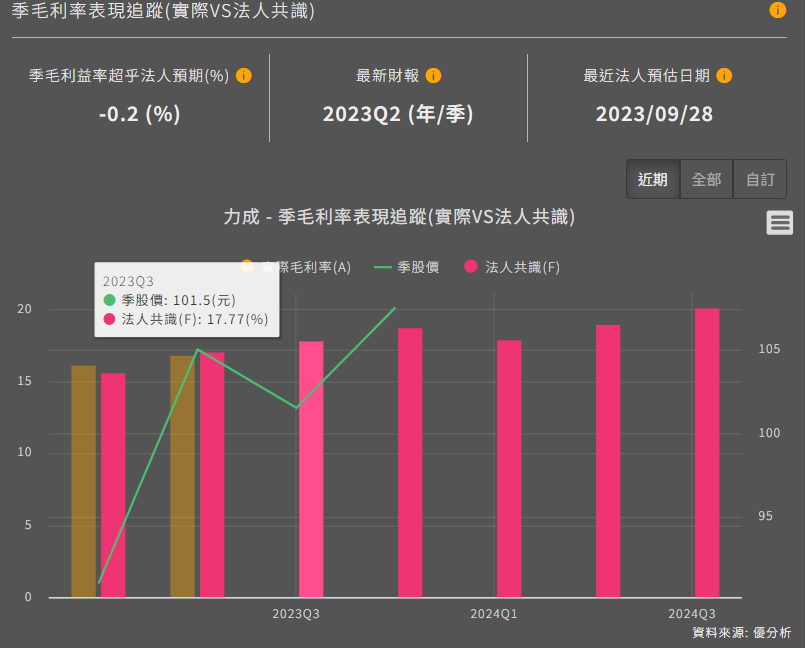

第三季度,銷售達到新台幣184億,較上季增長約7%。但與去年同期相比,仍下滑14%。該季度的毛利率為17.8%,也與市場共識相符。

展望第四季,預期銷售將呈現低個位數的下降幅度,主要受到NAND/SSD和邏輯晶片的影響。然而,DRAM(佔營收約15~20%)預計將保持穩健,主要因DDR5的需求增加。

2023Q4將有業外收益

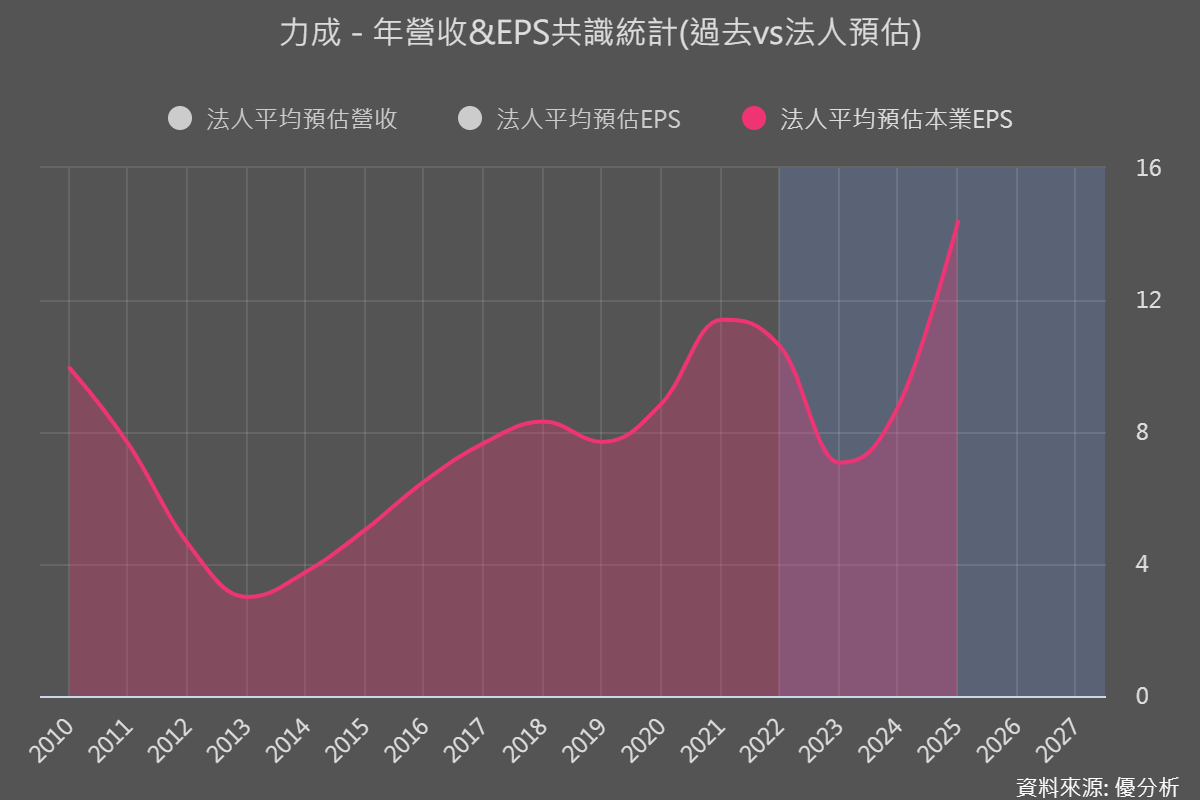

力成已經以1.32億美金的價格,出售其在蘇州廠的70%股權給江波龍電子。這筆交易預計將在4Q23為力成帶來26億台幣的資本利得,進一步提升其每股盈餘(EPS)。因此看Q4預測值的時候要記得忽略這塊,看本業的EPS走勢比較能了解營運循環。

未來一年展望

預計到下半年,營收將有所回升。主要原因是,記憶體部門在原廠減產的推動下,價格回升導致客戶積極備貨,需求復甦的速度加快。

中長期來講,記憶體位元出貨量呈現穩定成長。

除了記憶體封裝本業以外,公司正大力發展邏輯晶片封裝(Logic)業務,目前邏輯IC占比已經達到3成。

特別是在Flip Chip和Bumping的高階封裝領域。預計在今年第四季度完成CIS影像感測晶片的 CSP封測的驗證,並於明年初開始量產。

CIS=影像感測晶片

CSP=Chip Scale Package,是一種晶片級封裝技術

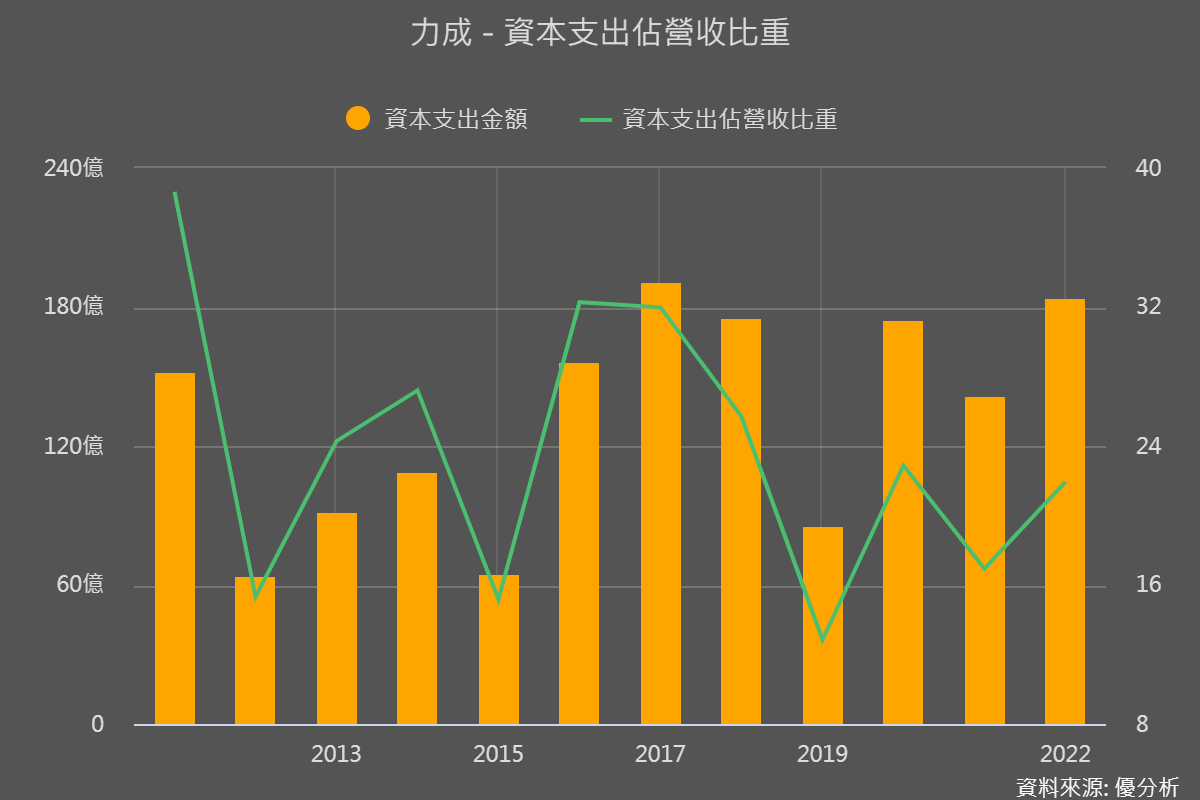

在資本支出方面,力成計劃維持其100億元的投資水平,客觀從公司的行動來看,力成對未來相對樂觀。

整體解讀

從產品線來看,力成約有3成在Nand/SSD記憶體產品,第四季會季節性下滑。約15~20%在DRAM則保持平穩,其他三成則是邏輯IC則是在明年第一季驗證完成後有新產品進入量產。

可以觀察力成(6239-TW)資本支出佔營收比重高達20%以上,屬於資本支出循環性類股,市場會比較忽略短期的循環,而較為注重公司現在投入買設備後能帶來多少的長期成長率,也就是資本支出循環。

從過去公司執行資本支出投入之後的狀況來看,買了設備之後都有帶來後續的營收成長,利潤率來看也都維持的很好,競爭不算激烈。

假如公司維持目前資本支出,且持續開發新市場技術與應用(邏輯IC封測),未來確實如法人預期,獲利還有持續創新高的機會。