2024年10月7日 (優分析產業數據中心) -

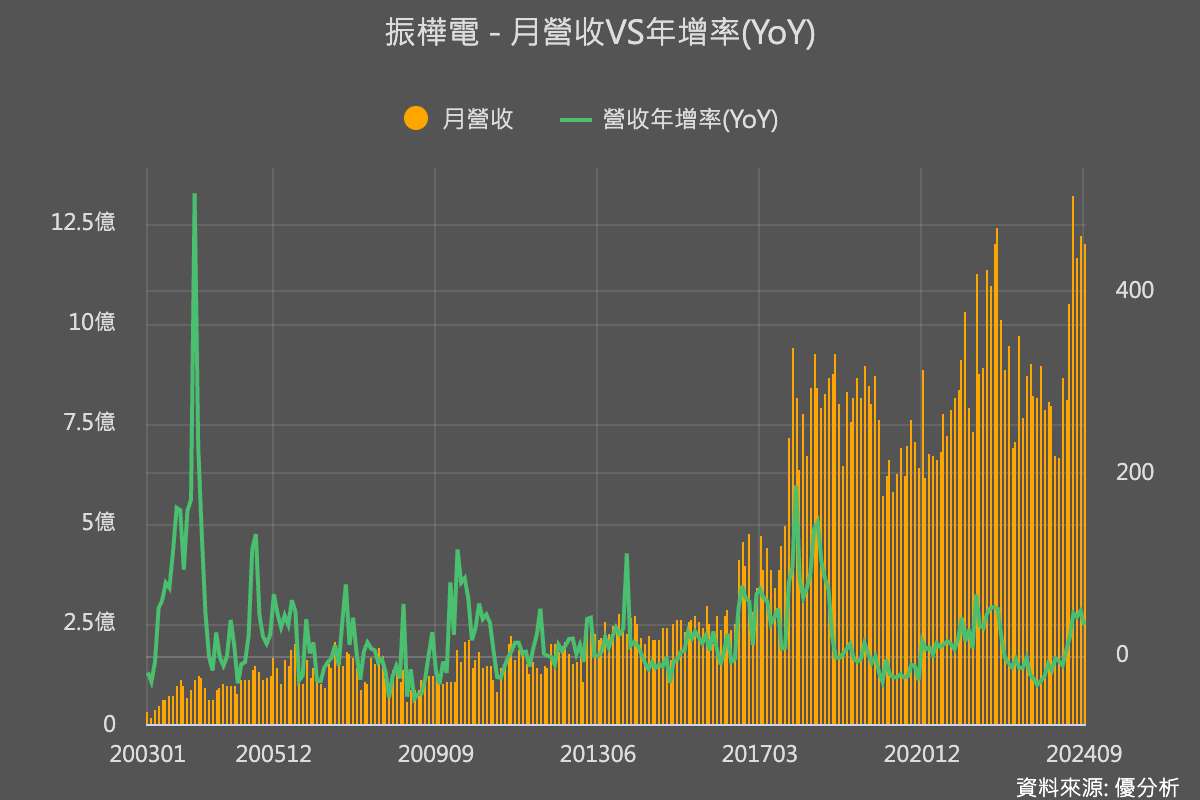

雖然隸屬於POS與KIOSK等傳統工業電腦領域,但今年振樺電(8114-TW)卻因為有了獨特的成長動能,使得今年表現特別突出。振樺電在2024年上半年就受益於AI晶片測試機台的強勁需求,自5月起月營收均超過10億元,與先前的7~8億元水準差距甚大,也就是從那個時間點開始,讓全年預估數字被上修。

九月營收公布後合計第三季營收36億元新台幣,超越市場預估的34.5億元。

振樺電自2018年起就積極打入半導體檢測設備領域,並在2024年上半年因AI晶片測試設備需求強勁,帶動營收成長。這部分業務預期將成為公司未來新增的重要成長動能。

主要銷售給AI伺服器相關領域。振樺電透過旗下的瑞傳(先前併購的子公司),成為IPC產業中唯一能夠供貨給美系半導體巨擘AI測試機台的業者,可以分食AI伺服器商機。

註:在公司的幾個主要產品線中,AI半導體測試機台是被歸類在Embedded Foundry,這是振樺電的產業物聯研製中心,專注於工業物聯網及自動化解決方案,提供半導體檢測設備及AI測試平台等產品。

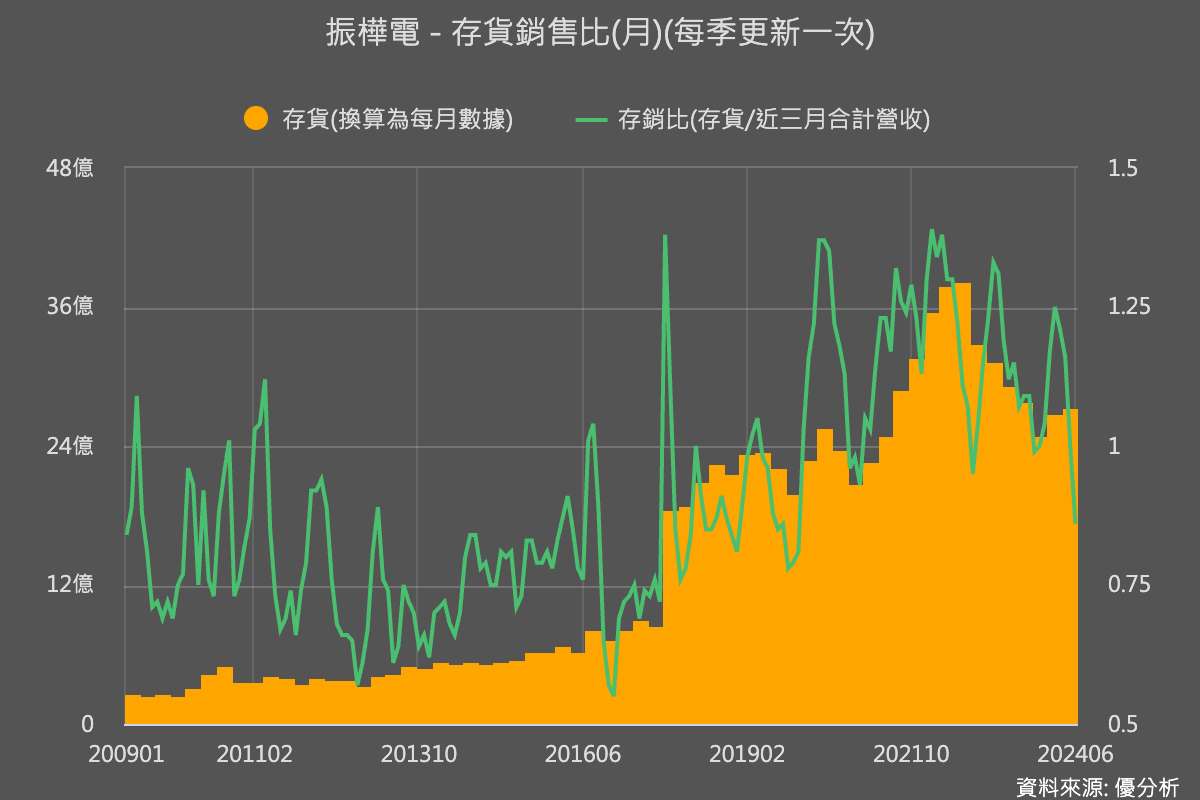

從下圖中可以看出,儘管公司在六月底的存貨水準仍低於以往高峰,但第三季的營收卻能持續創新高,這顯示出公司當前的營運成長並非來自整體市場需求的提升,而是由單一高價產品──AI半導體測試機台──所推動。五月之後的月營收數據也顯示,自從AI測試機台的出貨之後,市場就低估了其貢獻度。根據市場估算,2024年,該產品線預計將貢獻公司25-30%的營收,相比之前的13-15%有了顯著的增長。

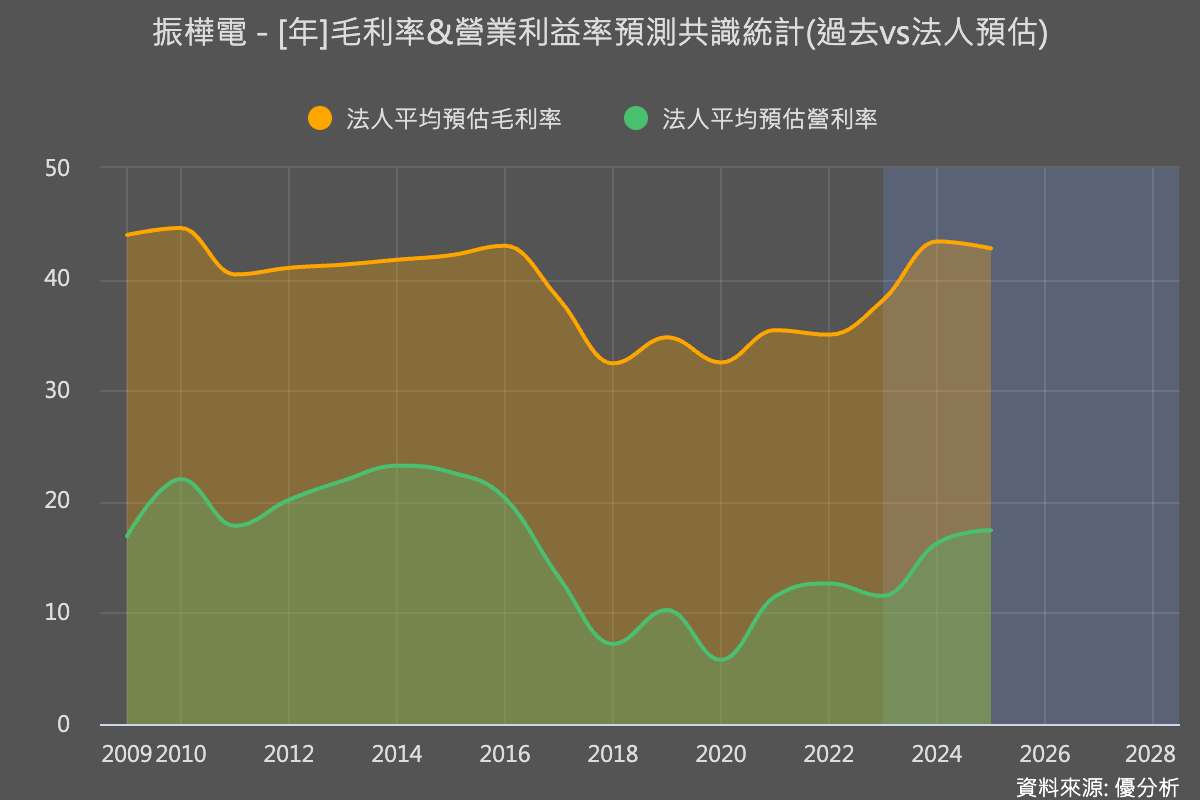

在利潤方面,半導體測試機台的高毛利率業務對振樺電的整體盈利能力起到了關鍵推動作用。2024年上半年,振樺電的毛利率達到44%,這一逆勢上升的主要原因正是高毛利業務的貢獻,這使得振樺電在同業中顯得尤為突出。

然而需要特別注意的是,這也意味著在這個單一產品線的出貨高峰過後,公司可能會面臨業績不如預期的風險。根據公司的展望,今年下半年仍是出貨的旺季,因此這股動能可能短期內能繼續保持。但需提高警覺的是,當這一動能消退後,公司也可能會經歷一段表現低於預期的時期,因此還需觀察其他業務能否跟上,支持整體營運的持續成長。

POS機與Kiosk成長性

振樺電是傳統的POS機第五大廠,全球市占率5%,面臨來自Toshiba、NCR、Diebold Nixdorf、HP等國際廠商的競爭。其中,Diebold Nixdorf在2023年申請破產,Toshiba在POS硬體開發上的投入有限,這為振樺電以及其他台灣公司提供了市場增量機會。KIOSK業務方面,振樺電出貨量則是位居全球前三名。

尤其是振樺電在新興市場的佈局,其在印度、菲律賓、沙烏地阿拉伯等地市占率都名列前茅,這些地區的經濟成長率相對高,對於公司的長期展望來說是不錯的局面,如果將來出現不如預期的情況,可以重新檢視一下公司在POS與Kiosk的長期成長潛力。

全球POS終端市場的驅動力包括數位轉型的推動、行動POS終端與無線通訊技術的需求增長、以及非接觸支付的迅速普及,特別是在COVID-19疫情之後。這些因素促進了企業對於安全且便捷交易的需求,進而推動POS終端市場的發展。此外,新興經濟體中的數位支付轉型舉措,也為該市場提供了增長潛力。

根據研究機構Research And Markets預測,固定與移動POS系統的市場比重約各半,過去以固定式POS機規模較大,但未來移動POS系統的增長率較高,逐漸超越固定式機台,全球POS終端市場的複合年增長率(CAGR)可達到8.3%。

全球互動式KIOSK市場的年複合成長率(CAGR)預計在2023年至2028年間為8.5%。驅動市場成長的主要因素包括零售業的需求增長、金融服務業對自助服務設備的需求增加,以及旅遊與觀光產業的應用增長。此外,政府的數位化措施與智慧城市計畫也促進了KIOSK的使用。