2024年9月12日 (優分析產業數據中心) -

基本金屬價格週四上漲,主要因市場預期美國下週將降息,而鎳的價格因主要生產國俄羅斯供應中斷的威脅而進一步走高。

倫敦金屬交易所(LME)三個月期銅在格林威治標準時間0325時上漲0.9%至每公噸9,170美元,而上海期貨交易所(SHFE)最活躍的10月期銅合約則上漲1.2%,達到每噸73,630元人民幣(10,341.73美元)。

美國聯準會預計將於下週開始降息,幅度為0.25個百分點。這可能促進經濟增長和金屬需求,並對美元施加壓力,這將使以美元計價的金屬對其他貨幣持有者來說更便宜。

LME鎳價上漲最多0.6%,至每噸16,200美元,為9月4日以來的最高水平。SHFE鎳價上漲最多3%,達到124,600元人民幣。然而,由於供應過剩壓力,這兩個合約在月度基礎上仍然下跌。

俄羅斯總統普丁週三表示,莫斯科應考慮限制包括鎳在內的多種商品的出口,以報復西方制裁。數據顯示,截至週二,LME註冊倉庫中超過五分之一的鎳為俄羅斯產。俄羅斯是全球最大鎳生產商之一的諾里爾斯克鎳業(Nornickel)的所在地,該公司是中國和歐洲的主要供應商。

鎳價上漲對於生產不銹鋼的公司影響較為普遍且顯著,但影響性則不一。

受惠或受害?

由於鎳為國際性之原料,價格深受國際供需情況左右,使得台灣不銹鋼價行情易受國際鎳價影響。

台灣的不銹鋼加工廠包括:允強(2034-TW)、彰源(2030-TW)、燁興(2007-TW)、唐榮(2035-TW)等;另外電池材料如康普(4739-TW)主要進貨原料也是以鎳為大宗。華新麗華(1605-TW)在印尼生產鎳生鐵。

過去鎳價上漲的時候,每家受惠的樣態都不太一樣,以下列舉幾家獲利因此上揚的公司,並還原當時的基本面情況:

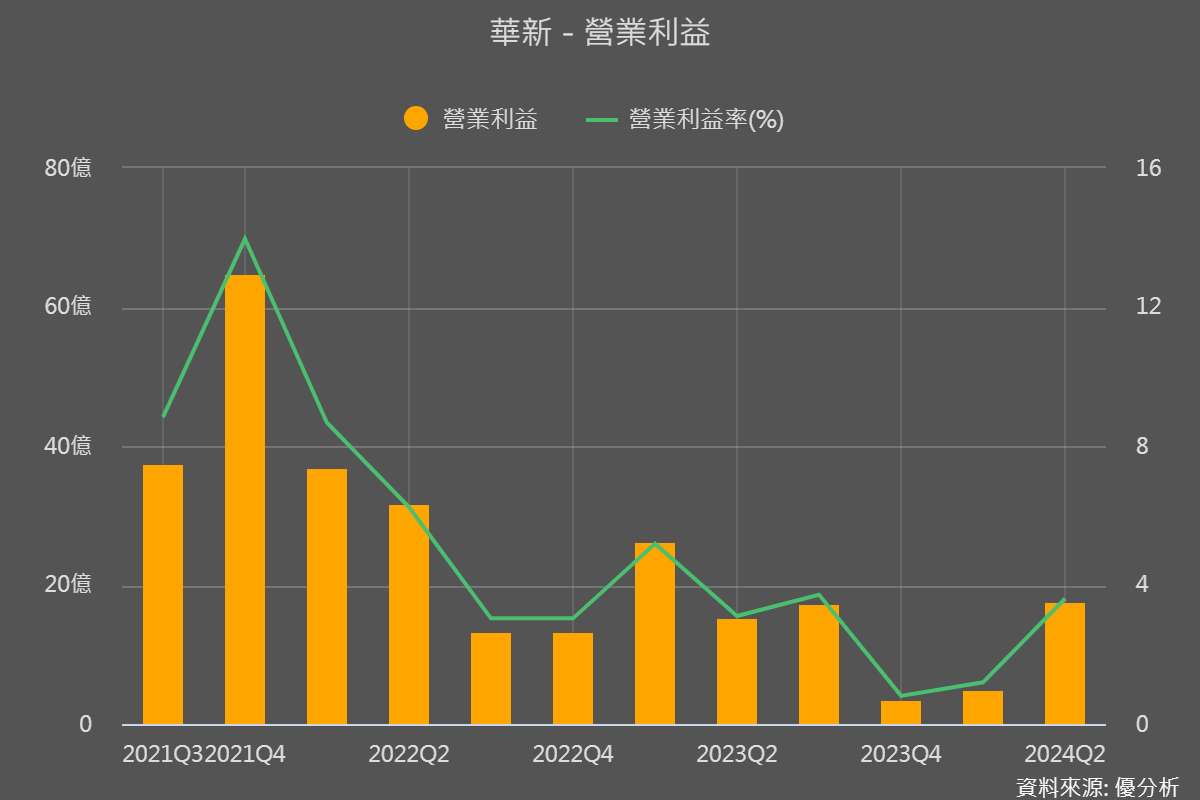

華新 (1605-TW)

華新在2024年第2季的財報中顯示,由於國際鎳價在第二季上漲,帶動了鎳生鐵和不銹鋼產品的報價上揚,加上不銹鋼下游客戶回補庫存,營收達到483.14億元,季增19%。此外,低價庫存利益的貢獻也使得營業利益率提升。從第二季的狀況看來,鎳價上漲對華新的營運有正面影響。

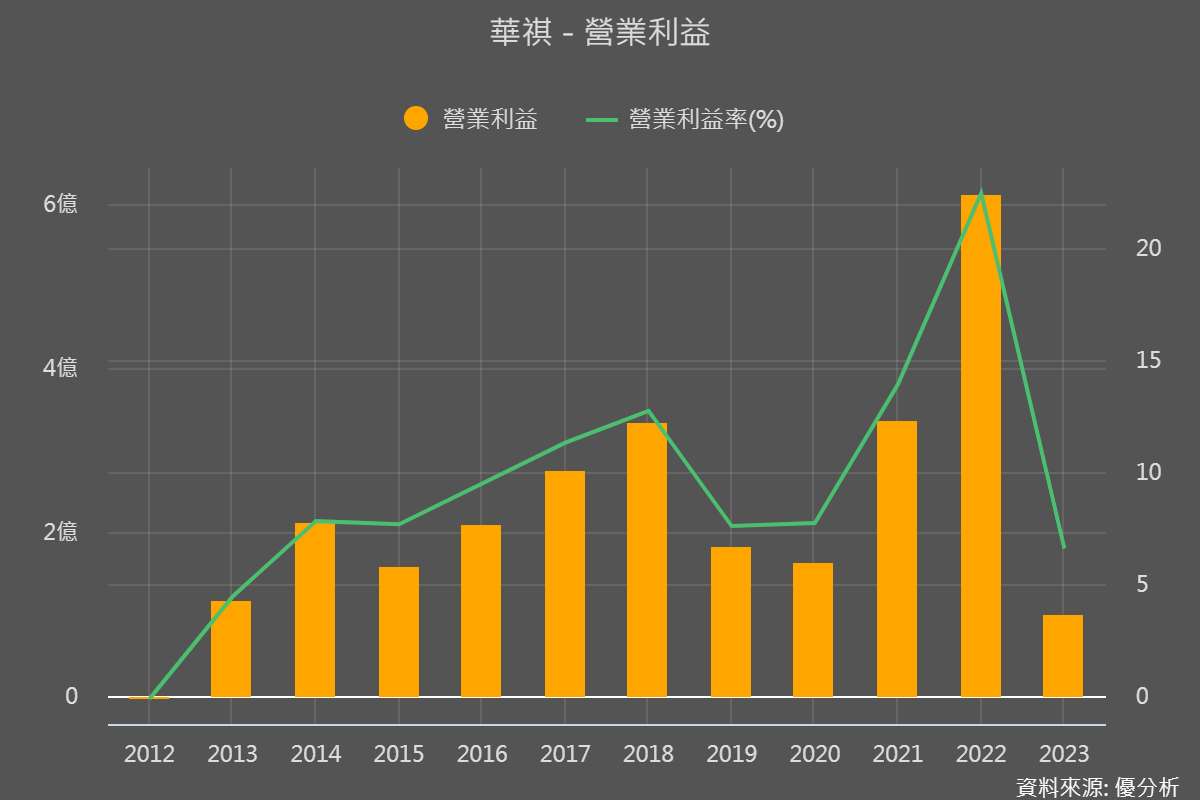

華祺 (5015-TW)

生產不銹鋼螺絲與線材的華祺(5015-TW)曾經在2021~2022年因國際原料成本上升而獲利飆增,鎳價上漲是其中一個重要因素。當時國際鎳價走高使得市場需求增溫,加上匯兌收益,帶動了華祺的獲利表現,而這家公司在全球小型不銹鋼螺絲市佔率高達50%。

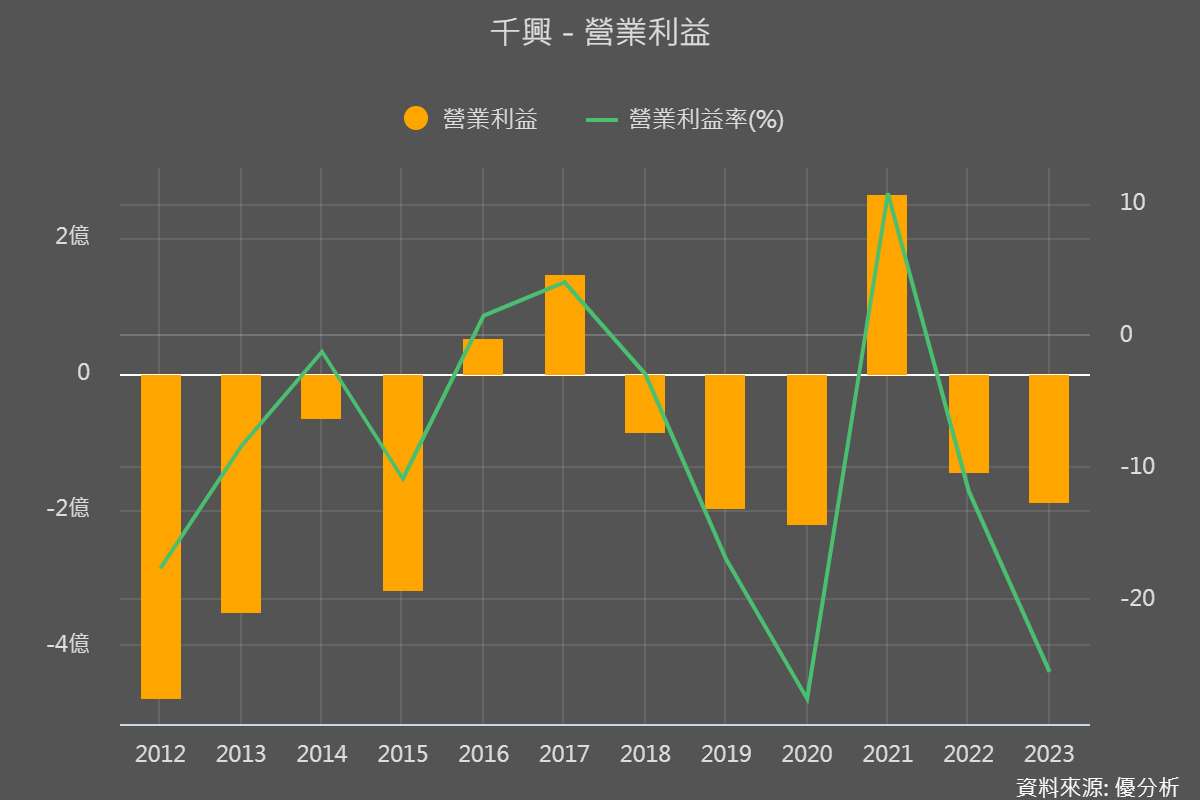

千興 (2025-TW)

千興作為老字號不銹鋼廠,2021~2022年的時候也受益於鎳價上漲。根據當時的情況,通常鎳價走揚的時候,不銹鋼價也會同步拉抬,使得千興這種不銹鋼廠的產品價格上揚。

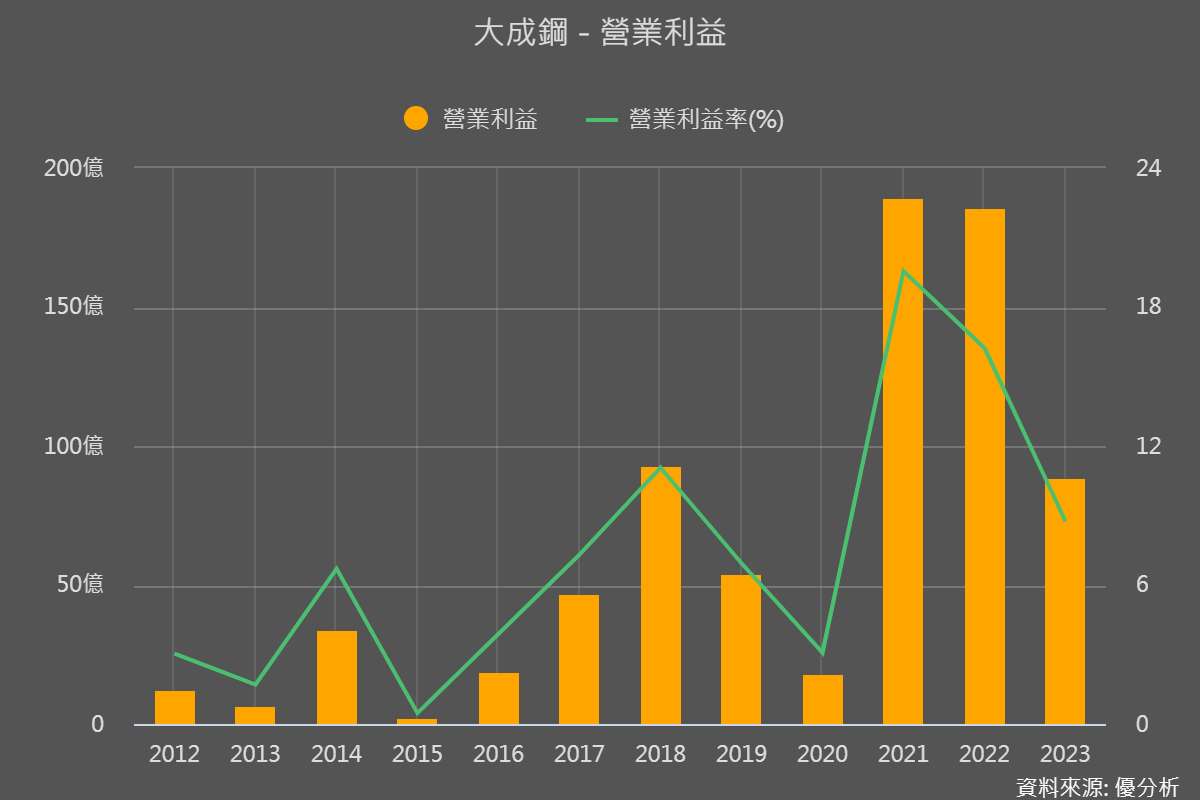

大成鋼(2027-TW)

大成鋼的業務中不鏽鋼佔有重要地位,而不鏽鋼的生產成本中鎳佔了很大比例。因此也能夠即時的調整產品報價,享受獲利成長周期。

以上所說的幾家公司,獲利都是在2021~2022年之間見到不同程度的飆升,這與當時國際鎳價連續性上漲有關。

不過需要注意的是,不能只考慮供給與成本,也要考慮公司所面對的終端需求與售價。

公司若要因鎳價成本上漲而調高報價,前提是終端需求必須強勁,客戶才會接受價格調整。相反地,如果鎳價上漲時該公司所屬的終端應用行業需求低迷,雖然初期可能因低價庫存受益,但隨著成本不斷上升,有些廠商開始無法完全將成本轉嫁給客戶,最終陷入成本上升很多、但售價只能調整一點,獲利被壓縮的困境。

所以再回去比較一下剛剛的大成鋼與千興,大成鋼獲利連續成長兩年,千興只有受惠於第一年,第二年就開始賠錢了,就是因為大成鋼的需求位於美國,而千興的銷售地區位於台灣,兩家公司所面臨的客戶需求強度不一,造成獲利持續性的差異。

榮剛(5009-TW)

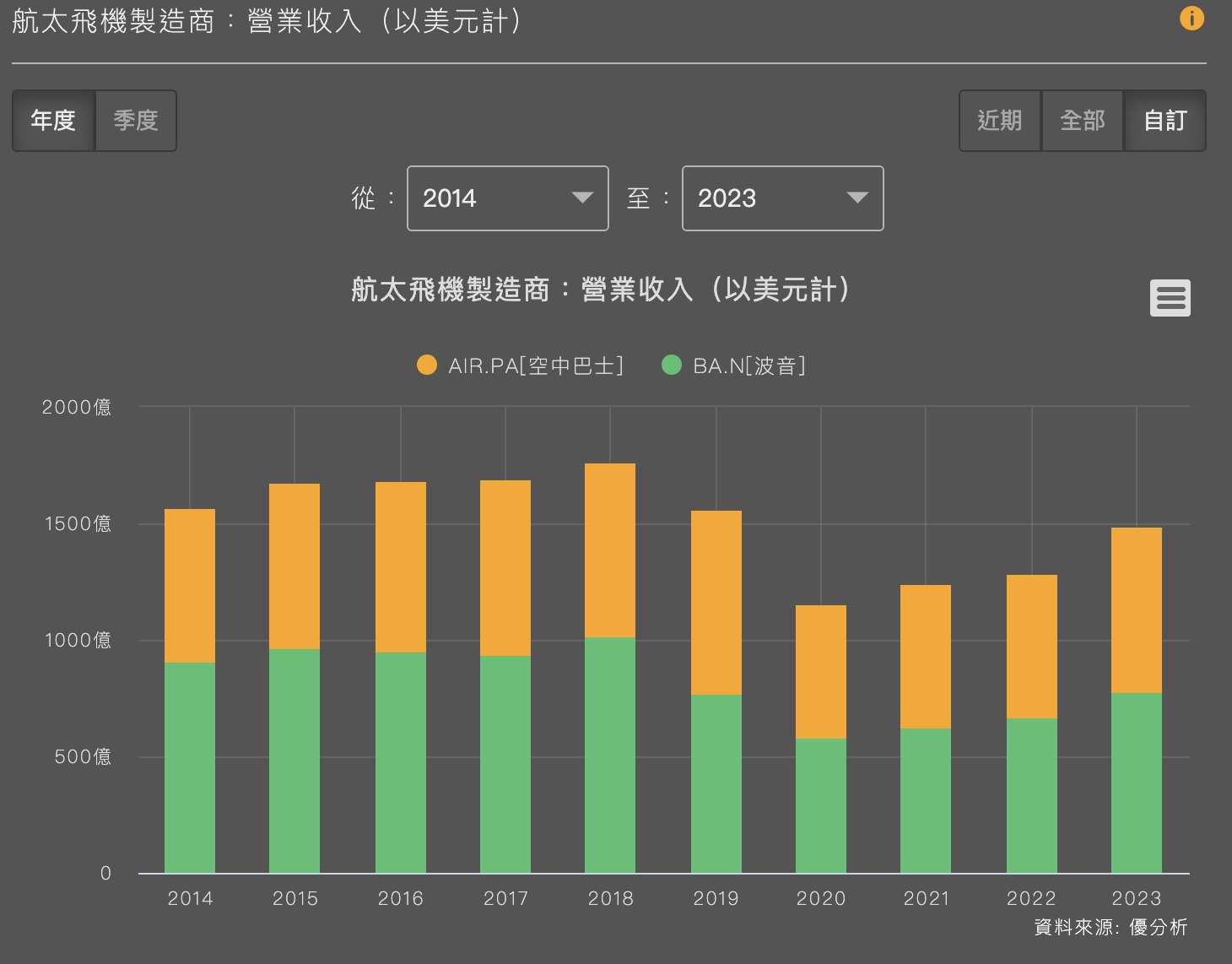

榮剛的生產主要依賴於特殊鋼,尤其是功能型不銹鋼及高合金鋼,這些產品的生產成本中鎳原料佔了相當大的比例。鎳原料的投入成本約佔總成本的20%,而含鎳相關產品的鎳成本更是佔到50%以上,只要終端需求強勁,就有機會讓公司調漲產品售價。但若是終端需求疲弱的話,則一開始可能受惠於低價庫存效應,後期則開始受害。2023年之所以能延續毛利率維持高檔,就是因為當時航太飛機的產量正在復甦,而這是公司高毛利產品線。

因此,最好的情況是因為需求很強勁而帶動一連串供應鏈的商品價格上漲,這種情況才能有獲利的持續性。但如果鎳價只是因為供給短缺因素而上漲,而終端需求保持疲弱,這時候反而是偏向短多長空。

還有一種情況是,儘管終端需求很好,但是因為產業特性使得售價競爭激烈,那麼鎳價成本上揚還是無法完全轉嫁出去,只能部份轉嫁的話,獲利還是會承壓。以塑化產業的台塑為例,在正常情況下油價成本上漲會帶動塑化產品調漲,但由於中國同業供給不斷開出,使得售價無法調漲,獲利就被擠壓到了。

這種案例在使用鎳的產業中,電池業者就屬於這種情況,例如康普(4739-TW)。

康普(4739-TW)

康普的動力電池材料與氧化觸媒事業主要依賴鎳與鈷,這些原料的成本佔比接近90%。鎳價上漲會直接影響康普的原料成本,儘管售價能夠反映原料的漲跌,而且銷量也成長,但由於電池產品的殺價競爭激烈,供給不斷開出,使得鎳價的連續性上漲對公司後期會開始變得不利。

像是這種狀況,判斷的依據還是在於公司本身的產品競爭力,與大環境的關聯性較低。

總結一下分析概念

當看到鎳價(原料)上漲的這種情況時,影響性各家公司不一,判斷時可以抓住以下幾個要點:

-

終端需求情況如何?

-

公司手上有多少低價庫存?能用幾季?

-

公司售價能夠即時調整嗎?還是要等?

-

公司有辦法完全轉嫁嗎?甚至漲更多?

檢視上游原料的供需情況以及公司自身產品的供需狀況。通過這些信息,我們可以拼湊出一個更完整的市場全貌,像自己當老闆一樣預測未來的盈餘趨勢。

所以最後,我們來看一下鎳行業的供需狀況作為結尾。

鎳的供需:市場預計維持供過於求

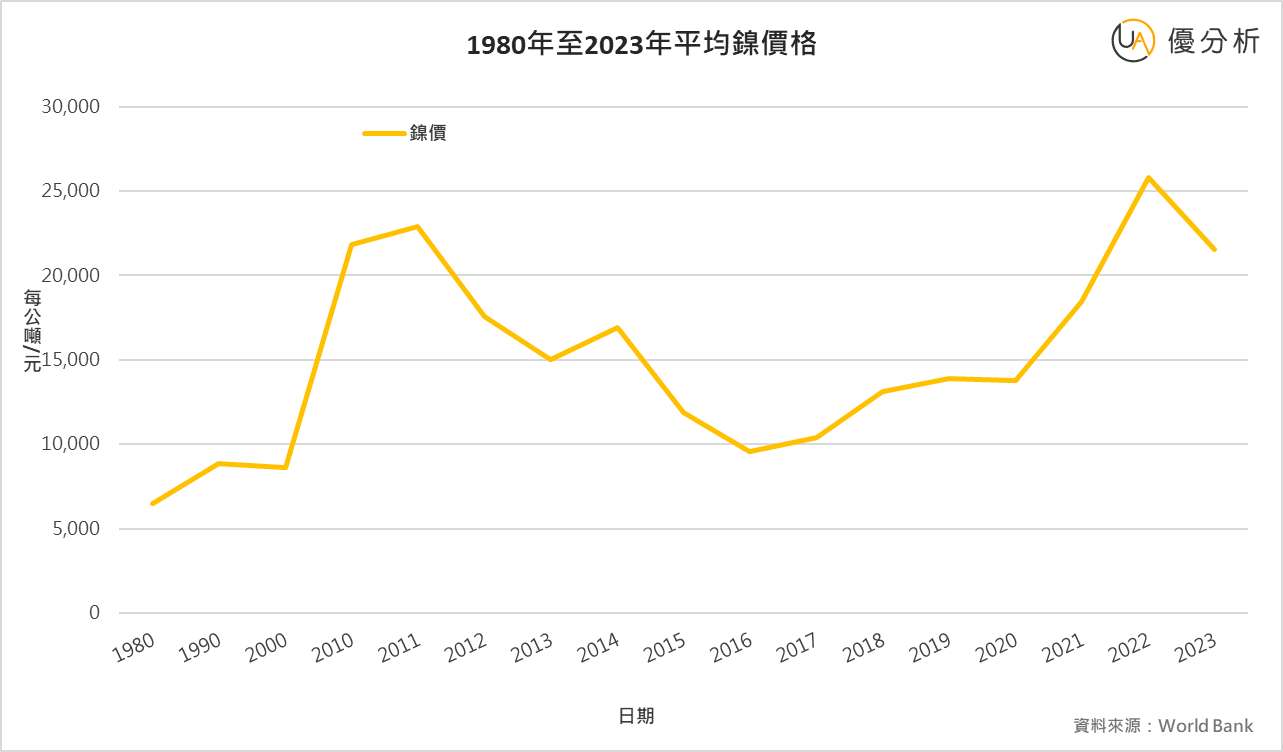

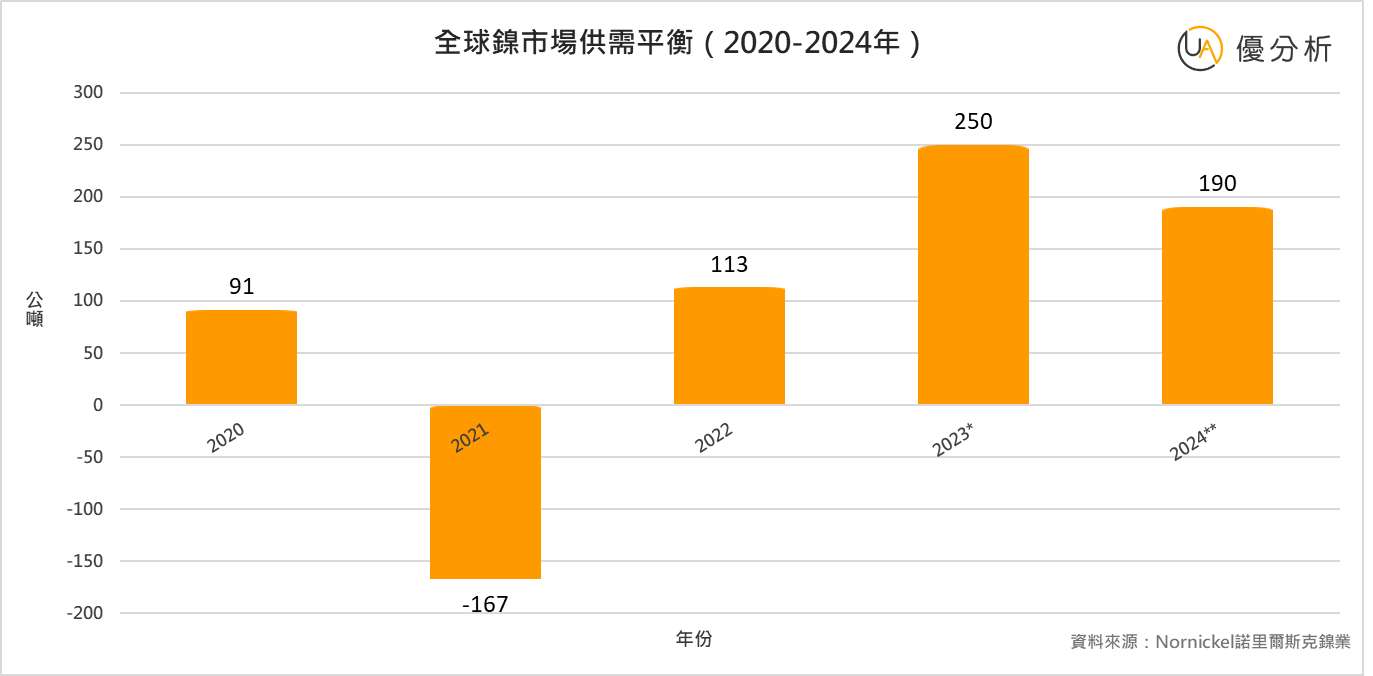

先從供給面來看,全球鎳供應正在顯著增長。預計2023年全球鎳供應量將達到約372萬公噸,相較於2021年的269萬公噸有明顯增加。預測顯示,鎳市場將維持供過於求的狀態,2024年預計過剩19萬公噸以上。

青山集團(Tsingshan Group)目前是全球最大的商業鎳生產商,2023年佔全球產量的19%。其他主要生產商包括德龍(Delong,10%)、諾里爾斯克鎳業(Nornickel,6%)和嘉能可(Glencore,5%)。

再來看到需求面,鎳的消費量也在上升,預計2024年全球鎳消費量將達到約345萬公噸。鎳產業應用廣泛,涵蓋合金製造、電鍍和電池生產等領域。