隨著美國總統川普(Donald Trump)於2025年初,擬將進口鋼鐵關稅大幅調升至25%,飲料大廠可口可樂(Coca-Cola)正積極調整其包裝策略,由鋁罐轉而多採用寶特瓶。

假如未來鋁價格持續上漲,其他地區也會受到影響。

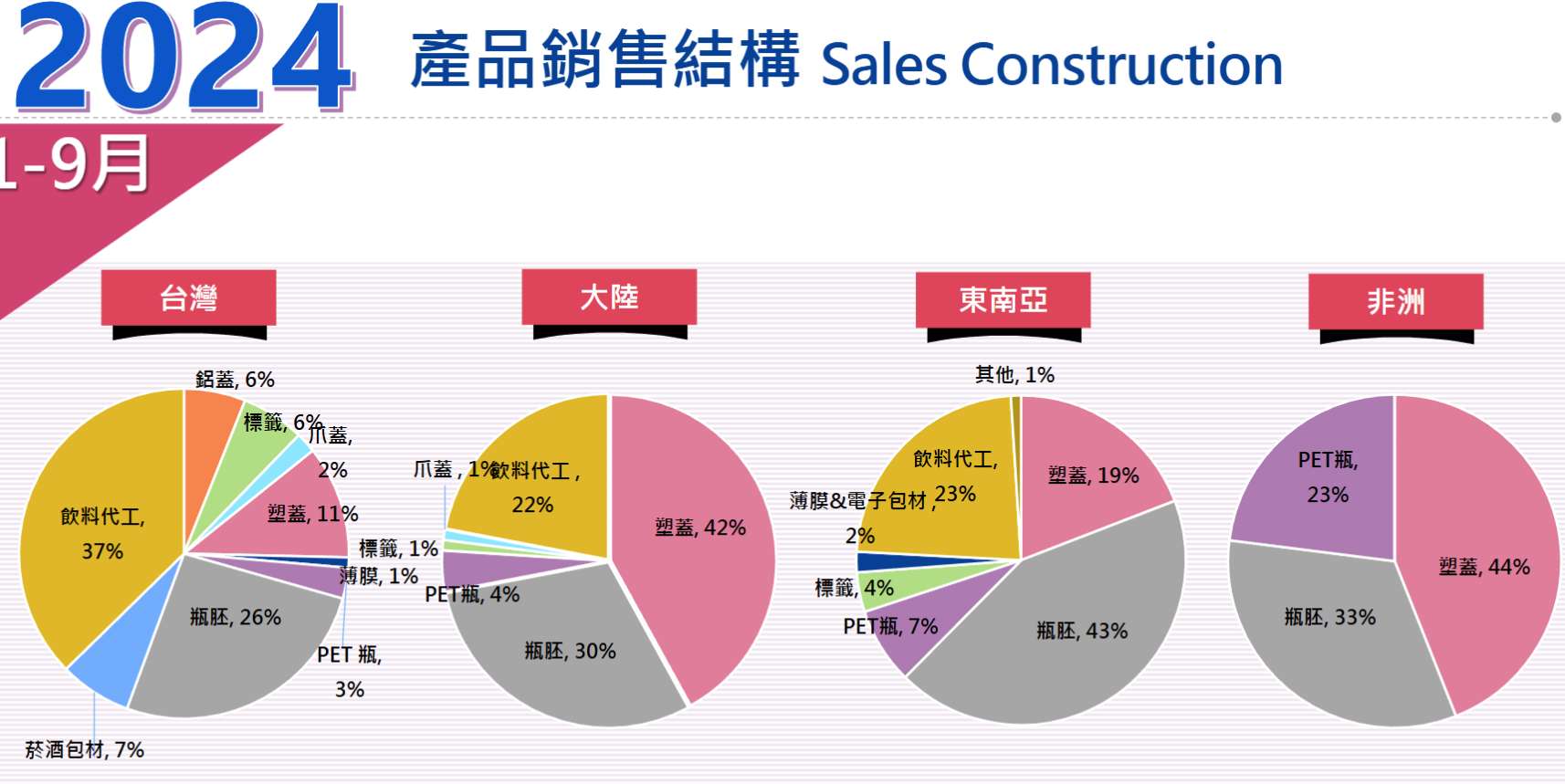

宏全的鋁蓋營收佔比不到3%,而PET瓶(寶特瓶)、塑蓋及PET瓶填充代工則佔宏全絕大部分營收,這項策略調整對宏全應是利多解讀,有機會帶動營收成長。

可能不只可口可樂轉向

可口可樂 2025年2月11日在財報電話會議表示,若某種包裝推升輸入成本,由於這攸關維持產品平價以留下消費者的營運策略,因此該公司會改選其他包裝,維繫平價市場競爭力。舉例來說,若鋁罐變得昂貴,可口可樂會更加著重PET(聚酯塑料)寶特瓶。

25%關稅所影響的,不只是可口可樂而已,若可口可樂有這樣的動作出現,可能意味著其他飲料商也會做出類似的應對動作,減少鋁罐採用,多採用寶特瓶。

東南亞市場:宏全(9939-TW)營運成長的雙引擎之一

除了可口可樂的策略轉向外,宏全(9939-TW)積極擴張東南亞市場,同樣是推動其成長的強勁引擎。大摩報告指出,東協飲料市場滲透率偏低,宏全(9939-TW)在該區域仍有擴張空間,且不受美國關稅政策影響。

東協市場因宗教因素,禁酒國家不在少數,無酒精飲料商機龐大,加上熱帶氣候使飲料市場無明顯淡季,有助於宏全(9939-TW)維持營收穩定。

數據顯示,宏全來自東南亞的營收佔集團比重已達31%。公司亦持續擴大東協產能:

- 緬甸宏佳廠,預計2025年第一季投產

- 印尼西爪哇KIIC廠,預計2025下半年投產

- 印尼板底蘭廠,預計2026年第一季投產

- 泰國宏信廠,預計2026年第二季投產

- 越南VSIP 2A廠,預計2026年投產

宏全國際(9939-TW)成立於1969年,是台灣最大的包材製造商,主要產品包括PET瓶、鋁蓋(佔比較低)、塑膠瓶蓋及各類標籤等。從區域營收比重來看,2024年前三季宏全的區域營收比重分別為台灣35%、中國大陸33%、東南亞31%、非洲1%。

樂觀看待長期發展

法人機構預估,2025年中國大陸宏全營收將有雙位數成長,東南亞將有高個位數成長,台灣則有中個位數成長。

預期2025年集團營收將年增10%,獲利成長幅度有機會超越營收,維持雙位數增長。

後續追蹤重點

- 關稅政策變化:追蹤最新關稅政策是否變化,因為這對各家飲料商來說都會造成影響。

- 鋁價變化:追蹤鋁價格是否變化,若鋁價格大漲,更多飲料商可能減少鋁罐採用,多採用寶特瓶。

- 東南亞擴產效益: 追蹤緬甸、印尼、泰國、越南投產進度,及稼動率提升狀況,評估其對營收的貢獻程度。