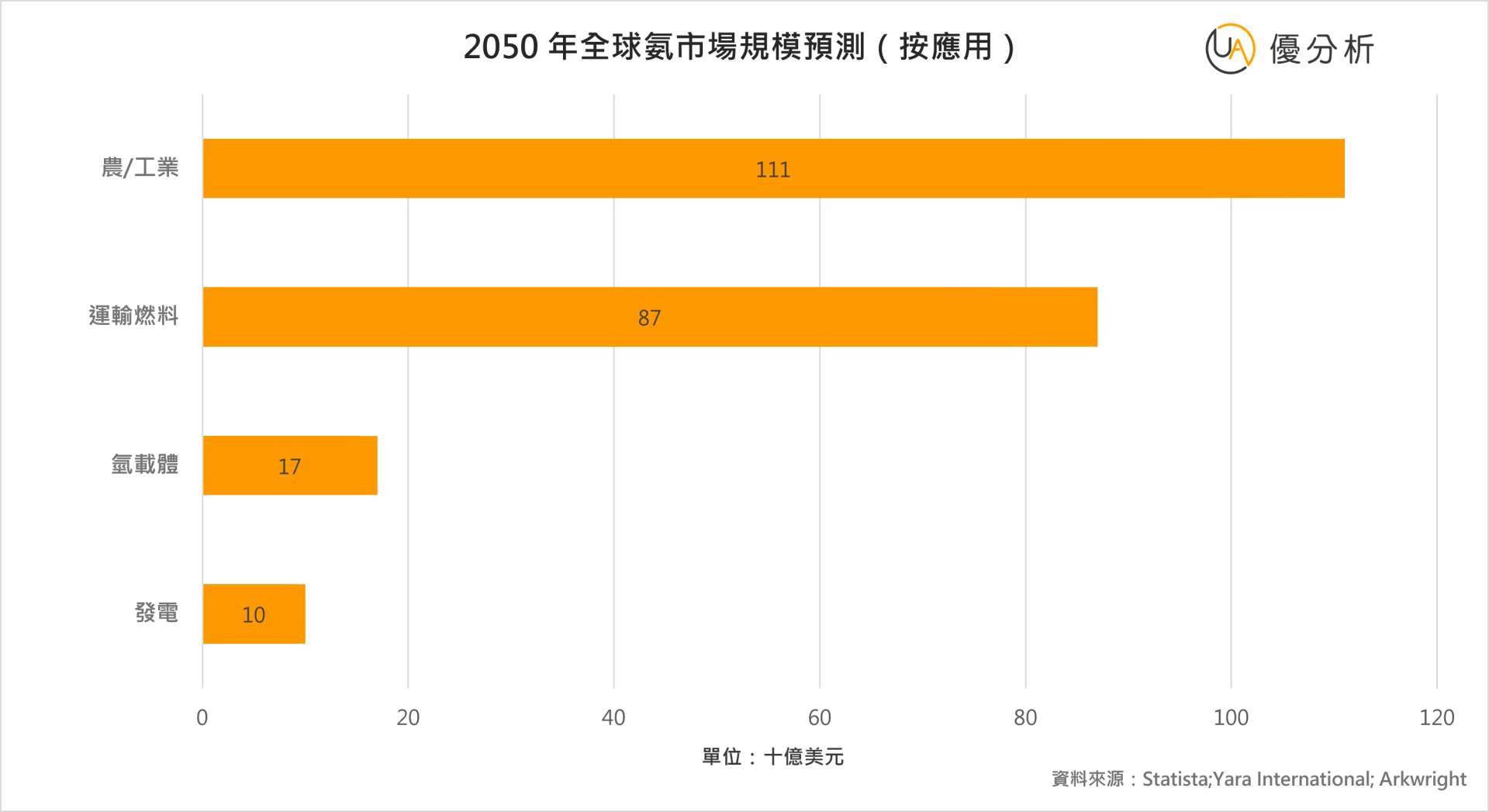

2024年10月28日(優分析產業數據中心)

航運業是全球貿易的重要支柱,但同時也是碳排放的重要來源之一,約佔全球排放的3%。

為達到2050年淨零排放目標,各大航運公司正積極探索替代能源。氨燃料因其碳中和特性,成為業界的潛在解決方案。

然而,氨燃料面臨的安全性挑戰、高成本和基礎設施限制,使其推廣仍需克服許多障礙。

背景介紹:氨燃料的發展現狀

氨燃料被認為是未來航運業的潛在燃料,因為其在燃燒過程中不會產生二氧化碳。若氨由綠色能源製氫所製成,它能夠進一步減少整體碳足跡。

目前,全球僅有少量氨燃料船艦投入營運,而大部分相關專案仍處於試驗和計劃階段。與LNG(液化天然氣)和甲醇燃料船艦相比,氨燃料船在數量上尚未形成市場規模。

全球主要企業的氨燃料發展計畫

♦日本郵船(NYK):

氨燃料拖船「Sakigake」:這艘全球首艘氨燃料拖船於2024年8月23日開始在東京灣測試運營,為期三個月。

氨燃料氣體運輸船:NYK目前也在建造全球首艘中型氨燃料運輸船,計劃於2026年11月完工。

♦三井物產(MOL):

氨燃料加注測試:MOL於澳洲丹皮爾港完成全球首個氨燃料船艦間的加注測試,模擬了4,000立方米氨的加注作業。

散裝船設計:設計了21萬載重噸(DWT)的氨燃料散裝船,並獲得ClassNK的原則批准。

♦伊藤忠商事(Itochu):與Peninsula Petroleum合作,計劃在西班牙阿爾赫西拉斯開發氨燃料加注設施。

♦托克公司(Trafigura):訂購四艘雙燃料運輸船,預計自2027年起交付,可使用液化石油氣(LPG)或氨作為燃料。

♦東太平洋航運(EPS):與MAN Energy Solutions及中國船舶集團合作建造六艘氨燃料雙燃料船,涵蓋散裝船與運輸船,將自2026年起陸續交付。

♦BHP集團:預計於2026年接收其首艘氨燃料散裝船,但目前仍在篩選合作造船廠。

♦Berge Bulk:訂購了兩艘21萬DWT的Newcastlemax氨燃料船,將由青島北海船廠於2025年交付。

♦馬來西亞國際航運公司(MISC);與PETCO Trading Labuan簽訂合約,並委託大連船廠建造兩艘氨燃料Aframax船。

氨燃料的安全性與風險管理

氨燃料雖然具備減碳潛力,但其高毒性使得安全風險成為推廣的主要障礙。

燃料加注(Bunkering)過程中洩漏的風險尤其令人擔憂,因為氨若接觸皮膚、眼睛或吸入,可能對人員造成嚴重傷害,如灼傷和呼吸系統問題。

此外,相較於傳統燃料洩漏留在水面上容易清理,氨在洩漏後迅速揮發於空氣中,使得控制難度加大。

一些國家和港口已經開始探索氨燃料的安全標準,其中新加坡是領先者之一,正在制定氨燃料加注及儲存的國際標準。

然而,由於氨燃料的商業應用仍處於初期階段,缺乏規範與實際操作經驗,推廣過程中如何平衡減碳效益與安全風險,仍是業界面臨的重要挑戰。

氨燃料的經濟挑戰

1.高昂的成本

氨燃料的成本比傳統燃料高出2到4倍,且其低能源密度要求船隻攜帶更多燃料或頻繁加注,進一步增加了運營成本。

2.維護需求

氨燃料具腐蝕性,引擎需頻繁維護,進一步加重了船主的負擔。

3.市場接受度低

截至2024年,全球僅有25艘氨燃料船艦訂單,而LNG燃料船艦已達722艘、甲醇燃料船艦有62艘。這顯示氨燃料在市場推廣上仍有很長的路要走。

未來展望:氨燃料的發展潛力

雖然氨燃料面臨許多挑戰,但其在減少碳排放上的潛力不容忽視。

隨著更多企業參與技術開發,並推動全球標準的建立,氨燃料有望成為航運業實現碳中和的關鍵一步。根據預測,到2050年,氨燃料船將占全球燃料船艦的三分之一。

然而,要達成這一目標,需要政府、企業和港口之間的協同合作,克服高成本、安全風險和基礎設施不足的挑戰。

而各國企業正積極推動氨燃料技術的發展,隨著政府機關與業界的合作,氨燃料或將成為航運業轉型的重要推手,助力實現2050年的淨零碳排放目標。