圖為氫氣加油站加油槍(達志影像/路透社)

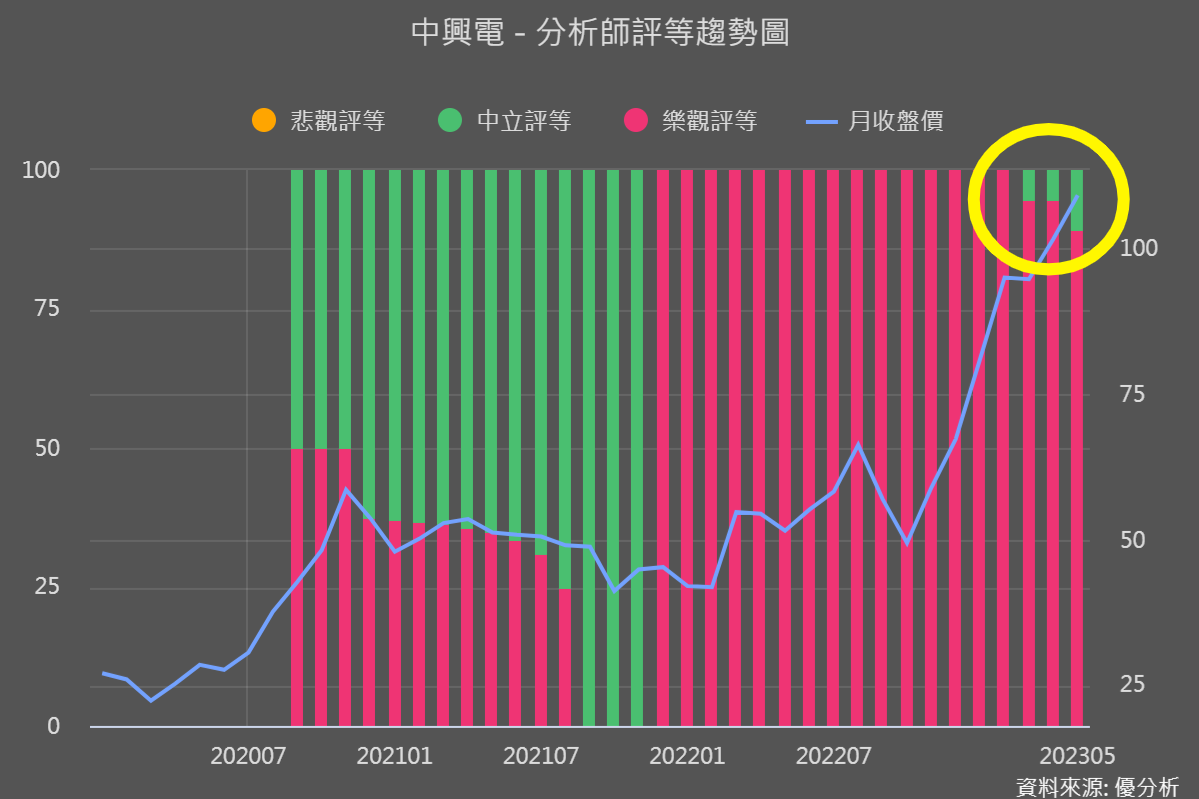

台電的十年強韌電網計畫帶動微電網、民間再生能源與儲能案場的設置量提升趨勢,讓身為重電產業領頭羊、產品GIS開關也有在台市占率約85%優勢的中興電,股價頻上漲!然而下圖我們可以看到,股價漲高後,開始出現中立的聲音。法人保持中立的理由是什麼?

但最近又有一家調升對中興電的EPS預估值,尤其對2023年的預估更是目前以來的新高!那又有什麼調升的理由?我們一起來看看!

在手訂單大漲17.6%,顯示中興電無懼國外競價

過去中興電的文章我們有提過,可以追蹤「在手訂單是否有持續增加」,因為這顯示的是營收延續力。今年2月中興電電力事業(GIS開關及工程統包)在手訂單,從2022年底250億攀升至272億,當時就帶動股價上攻!

不過因為盈餘成長性很確定,利多也已反映好一陣子了,又不像華城一直陸續有電動車充電樁、充電站等新訂單消息刺激,股價4月以來略嫌疲弱。

而如今漲勢再起,正是因為在手訂單又從272億再升至320億!相比2月增加8.8%,這次增幅達17.6%,讓市場看到了中興電潛力訂單的正向變動情況。

因為2023年台電為了制衡中興電,引進國外廠商來競標GIS採購,此舉會為中興電原本很有主導優勢的產品價格,產生降價壓力。而產品有降價壓力,成長率就會受影響、當然也會影響到我們對中興電的估值。

之前中興電就已為了消化龐大的在手訂單,有以下產能擴充計畫:

2022年在桃園科技工業園區、嘉義馬稠後產業園區都購買廠房土地,將廠房從原先的2座增加至6座。

2023年2月、6月、10月再各新增一座廠房,將6座廠增至9座。

整體來看,2023年產能將擴增30-40%。

原本因為國外廠商進來競爭,中興電恐有市占率下滑、讓新產能有填不滿的疑慮,這也是法人對中興電看轉為中立保守的原因之一。

而如今在手訂單又再成長17.6%,較過往成長幅度更大,顯然中興電在成本與在地維護效率上仍有最大的優勢,國外廠商參與競標目前並不會影響到中興電的市占率與訂單!法人也因此大幅調高EPS預估!

法人中立的其他原因:還在虧損的氫能事業

中興電從2008年就開始發展氫燃料電池等新能源事業,主要利用甲醇重組製氫技術。現有六大產品線(大概看一下就好):甲醇重組製氫產氫機(汽車引擎除碳機)、氫能燃料電池、氫能電堆和動力單元、氫能物流車輛、加氫站、智能微電網等。且除了台灣市場之外,中興電也鎖定包括印度、印尼、中國、美國、南非等市場,尤其前三個市場目前合作較積極。

氫能事業營收2022年約是2.7億,2023年Q1開始生產甲醇重組器、Q2開始生產氫燃料電池產品,2023年營收可望呈現翻倍。

只是今年試產後虧損擴大,2023年還是都會在虧損狀態!而部分法人也會因為氫能事業虧損、拖累中興電的營運,所以對其保持中立態度。不過氫能本來就是較新、未來風險較高的投資布局,雖然短期帶給中興電虧損的利空,但長期來看卻是中興電最大的潛力所在!

來看一下產業潛力:

工研院在「臺灣2050氫應用發展技術藍圖」中表示,台灣除在發電方面運用氫能外,預估台灣2050年新掛牌道路用 車將全面電動化,全年達40萬輛,其中更有25%將以氫燃料發電。

國際再生能源總署(IRENA)預測,2050年全球能源消費中,氫氣將占12%,其中3成以上將是跨國交易。

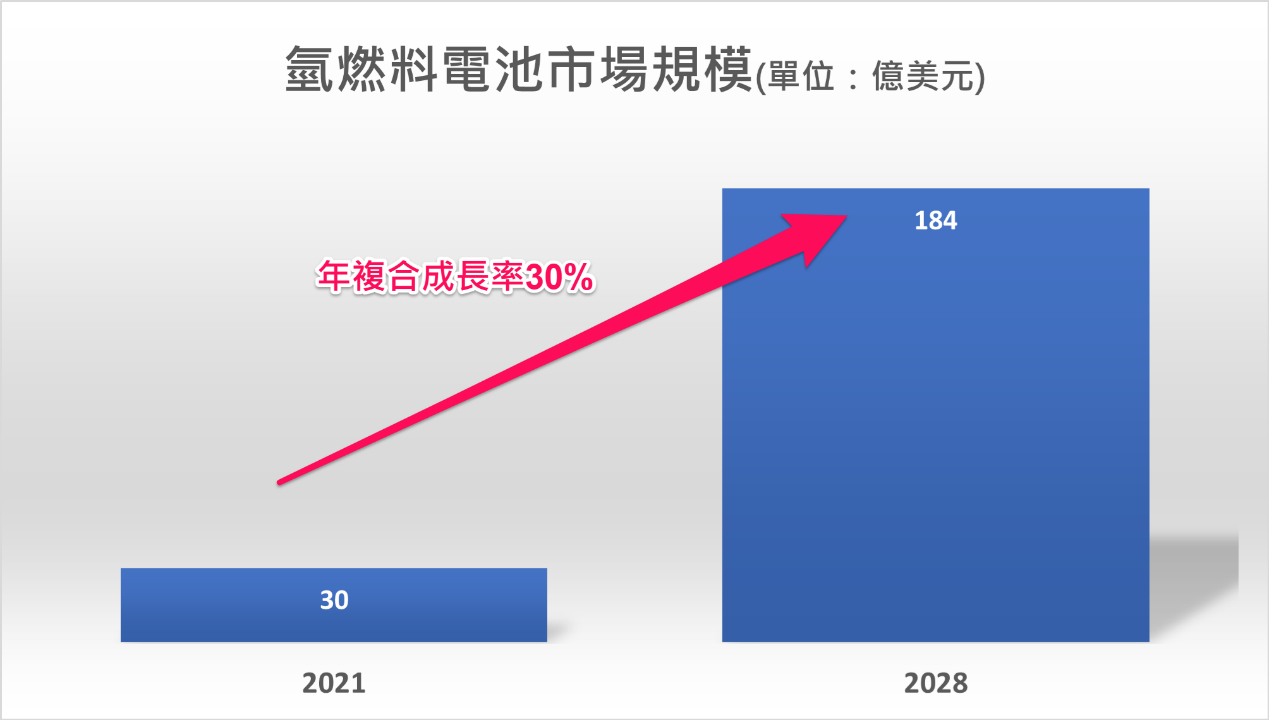

QYResearch預估,2021-2028氫燃料電池市場每年平均以30%速度成長。

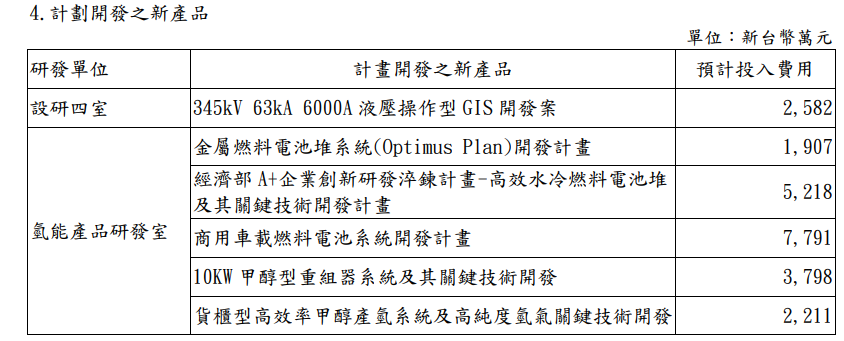

從2022年報中可以看到,2022年投入的技術研發8項計畫中,氫能產品就佔了7項!計畫開發的新品也持續以氫能為主,也顯示中興電積極投入,為的是在這創新領域先佔據最有利的位置、來實現長期成長的潛力!

還記得台達電2008年就在布局電動車嗎?而且它的電動車業務到去年仍在虧損,可是台達電還是要做,就是看好未來產業潛力!市場也會因為台達電有望最大幅度受惠電動車產業成長、而給予較高的本益比!

中興電的氫能事業也是如此,現在看起來有風險,但同時也是潛力所在、是本益比拉升的關鍵武器!所以現在的虧損不太是重點,目前只要追蹤營收是否有進展、持續向上發展!但要是原本看好營收能翻倍,後來卻衰退或明顯不如預期,那探究原因看是不是營運真的有問題。

結論

過去法人可能因為台電開放國外廠商參與GIS競標、以及氫能事業虧損等理由,對中興電的營運展望採中立態度。

不過最新在手訂單顯示,中興電產品在台仍具有絕對優勢,重電產業能見度被看好可延續至2024年。而氫能事業2023年還是都會在虧損狀態,法人則預估到2024-2025年整廠認證完成、出貨顯著升溫之後,有望由虧轉盈。

也就是說短期營運有在手訂單成長17.6%來說明營運的優勢,後續又有氫能事業由虧轉盈來接續,所以之前因為法人調低預估值、而降低對中興電成長率預估的投資者,趁著2023年盈餘預估回到6元以上,可以趕快再來估一次。