1月11日(優分析產業數據中心) - 南亞科(2408-TW)在2023Q4的平均售價(ASP)微幅上漲,除了代表客戶庫存有效降低之外,10~15%的位元成長率也反映出需求正在緩步回升的事實。在這樣的背景下來展望未來一年,就算ASP續漲的空間有限,但在需求量回升、公司產能利用率提升的情況下,有助於降低每顆晶片的成本,提升獲利。

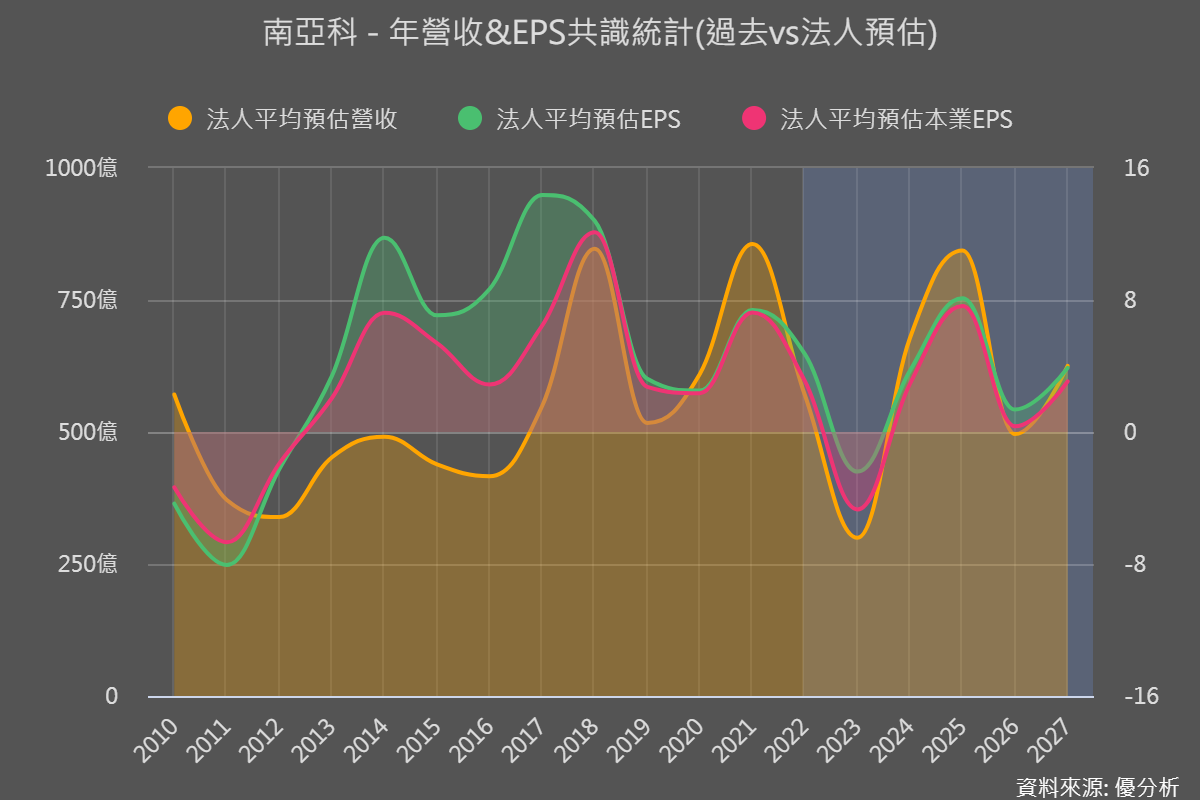

根據優分析統計(上圖),市場認為南亞科(2408-TW)在今明兩年(2024/2025)都可能是盈餘復甦的週期,在法說會之後,大概已成為市場共識。

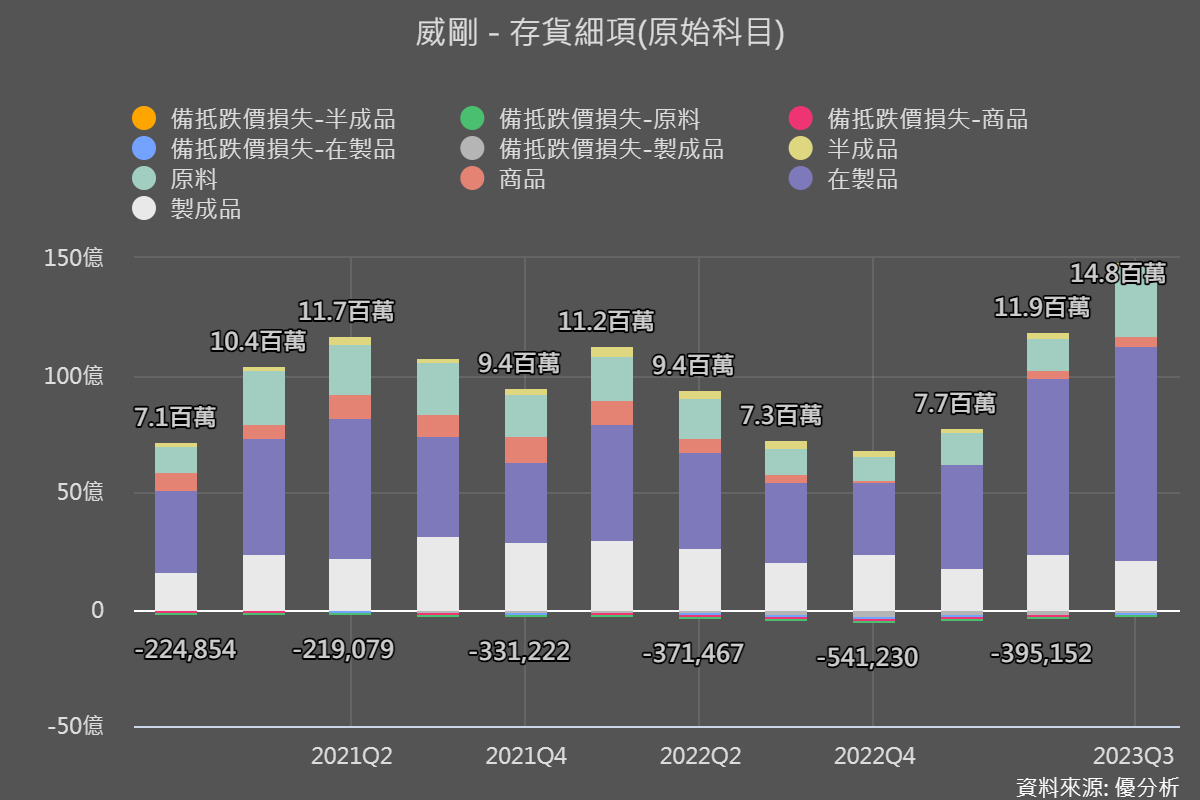

晶粒的下游就是DRAM模組廠,以威剛(3260-TW)為例,過去幾季,OEM原廠下單比重降低,導致目前的營收有60~70%的營收來自通路端,且營收組合中用於PC的DRAM占比高達85~90%,所以最能反映終端消費情況。

去年Q2公司就逆勢認為記憶體價格過低而大量囤貨(主要向美光採購),現在認為價格已經上漲,不會再像之前一樣囤積。但威剛(3260-TW)認為,記憶體原廠在舊款的DDR3/DDR4還是虧損嚴重(DDR5可能已經轉獲利),以目前合約價來看,不管是DDR3/4都還有兩成的上漲空間。

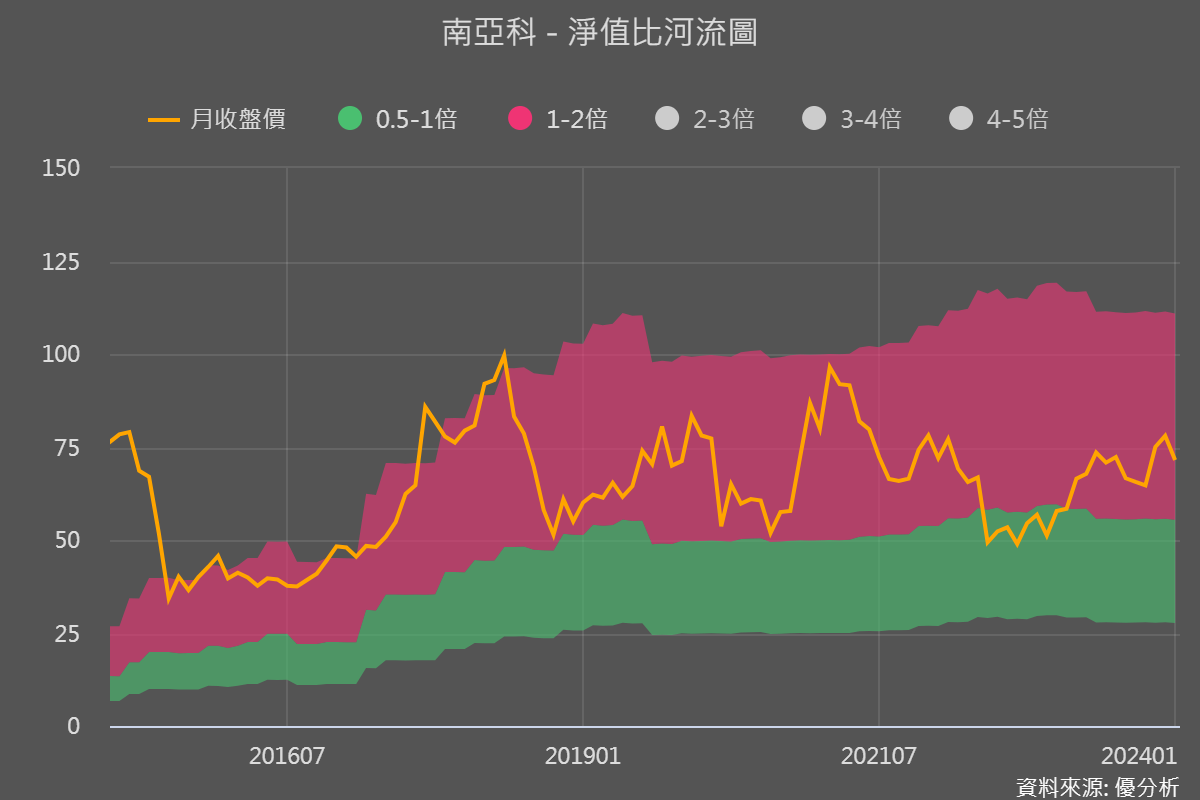

目前南亞科的股價淨值比已經回到正常區間,市場或多或少都已經預期到這次的復甦,不過在原廠不會恢復舊款DDR4/3而需求回升的情況下,市場預期今年第二季之後有可能出現供需反轉,從原本的供過於求變成供不應求。