2026年05月15日(優分析/產業數據中心報導)⸺ 中國最大晶圓代工廠中芯國際SMIC(0981-HK)公布2026年第一季財報,雖然營收持續成長,但獲利表現低於市場預期,反映中國半導體自主化進程背後,龐大擴產成本正開始侵蝕獲利能力。

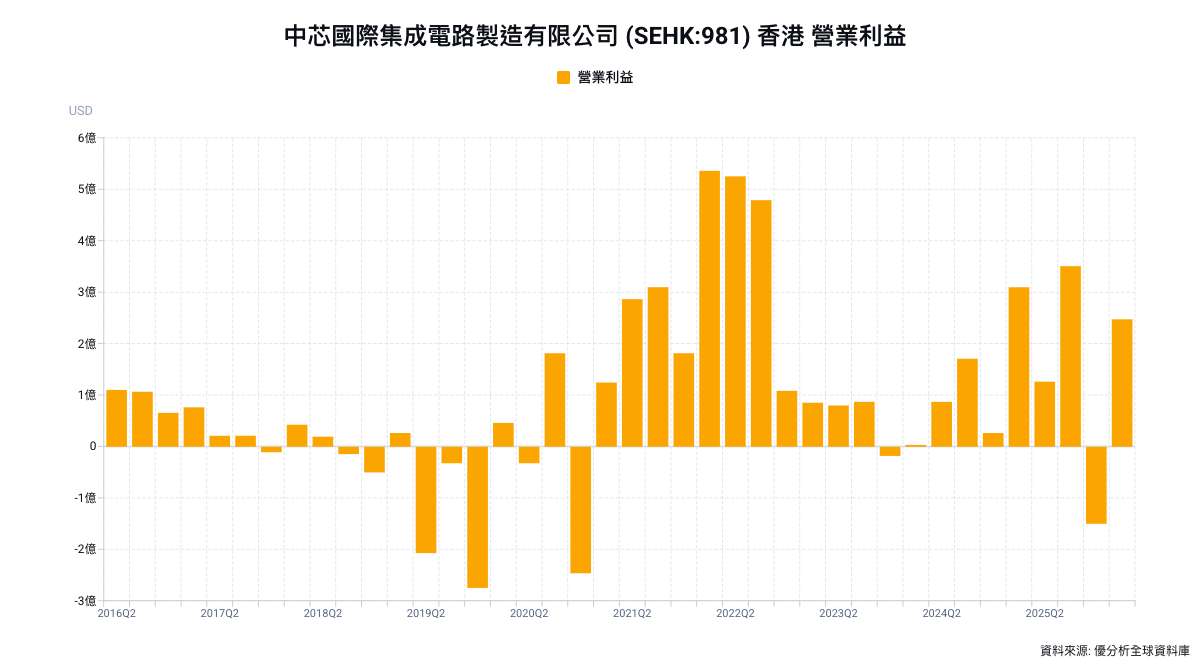

中芯國際第一季營收創歷史新高達到25.05億美元,年增率11.5%,符合市場預期。不過,歸屬中芯國際淨利僅1.97億美元,年增率5%,低於市場原先預估的2.23億美元。

真正的關鍵,在於成本壓力開始快速上升。

公司第一季營業費用達2.56億美元,較去年同期增加30.3%,較前一季更大增42.5%。

背後原因,是中芯國際仍持續大規模擴建產能。

從產能數據來看,公司月產能已由去年同期97.3萬片8吋約當晶圓,提升至107.8萬片。

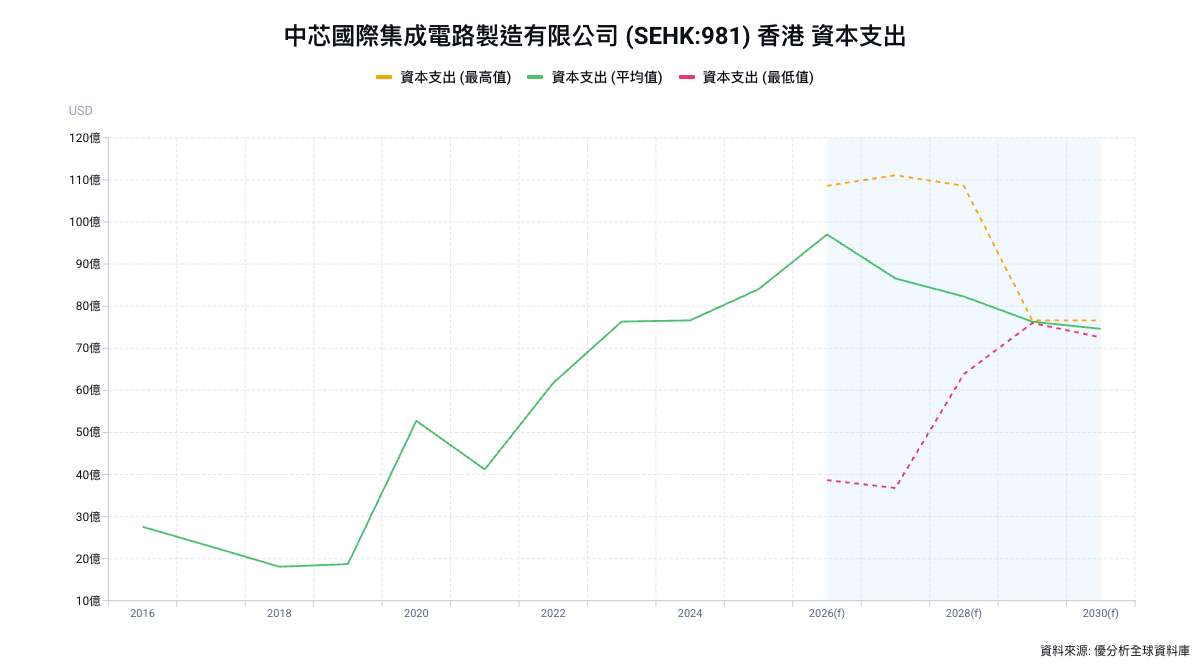

資本支出方面,中芯國際第一季資本支出達15.63億美元,高於市場預期的13億美元。

市場普遍認為,中芯國際目前其實正處於「政策驅動擴產期」。

在美國持續限制中國取得高階AI晶片與先進製程設備背景下,北京正全力推動半導體自主化,而中芯國際就是最核心的晶圓代工平台。

也因此,即使短期獲利承壓,中芯國際仍必須持續投入資本支出與擴產。

不過,市場原先擔憂,快速擴產可能拖累毛利率。

但中芯國際第一季毛利率達20.1%,高於公司原先18%至20%的財測上緣,也優於市場預期。

第一季產能利用率達93.1%,雖低於前一季95.7%,但仍處於相對健康水準。

從需求結構來看,目前中芯國際營收來源也正逐漸改變。

第一季工業與車用晶片營收占比已升至14%,較去年同期9.6%明顯提升。

相較之下,智慧手機相關營收占比則由24.2%降至18.9%。

自從全球AI與汽車電子需求升溫後,中國晶圓代工市場也開始從消費性電子,逐漸轉向工業控制、車用與AI相關應用。

此外,中國市場仍占中芯國際總營收88.9%,顯示公司對中國本土供應鏈依賴程度持續提高。

公司對第二季展望則轉趨樂觀。

中芯國際預估,第二季營收將季增率14%至16%,毛利率介於20%至22%。

市場分析認為,目前中國AI產業快速發展,包括DeepSeek等本土AI模型崛起,正進一步推升中國對國產晶片需求。

而中芯國際未來能否持續提升先進製程與支援更複雜AI晶片設計,也將直接影響中國半導體自主化進程。