健和興(3003-TW)目前面臨短期需求不明朗、終端客戶庫存積壓的情況,因此仍須調整去化。

上週五,健和興(3003-TW)盤後公布了2023年11月的自結損益資訊,本業獲利4,757萬元,較上月略減9%,11月稅前盈餘為1,709萬元,較上月減少近70%,這是因為公司受到美元大幅貶值的影響,導致外幣評價出現未實現損失約5,000萬元,直接影響了公司的獲利表現。

今年以來每股稅前盈餘為4.64元。

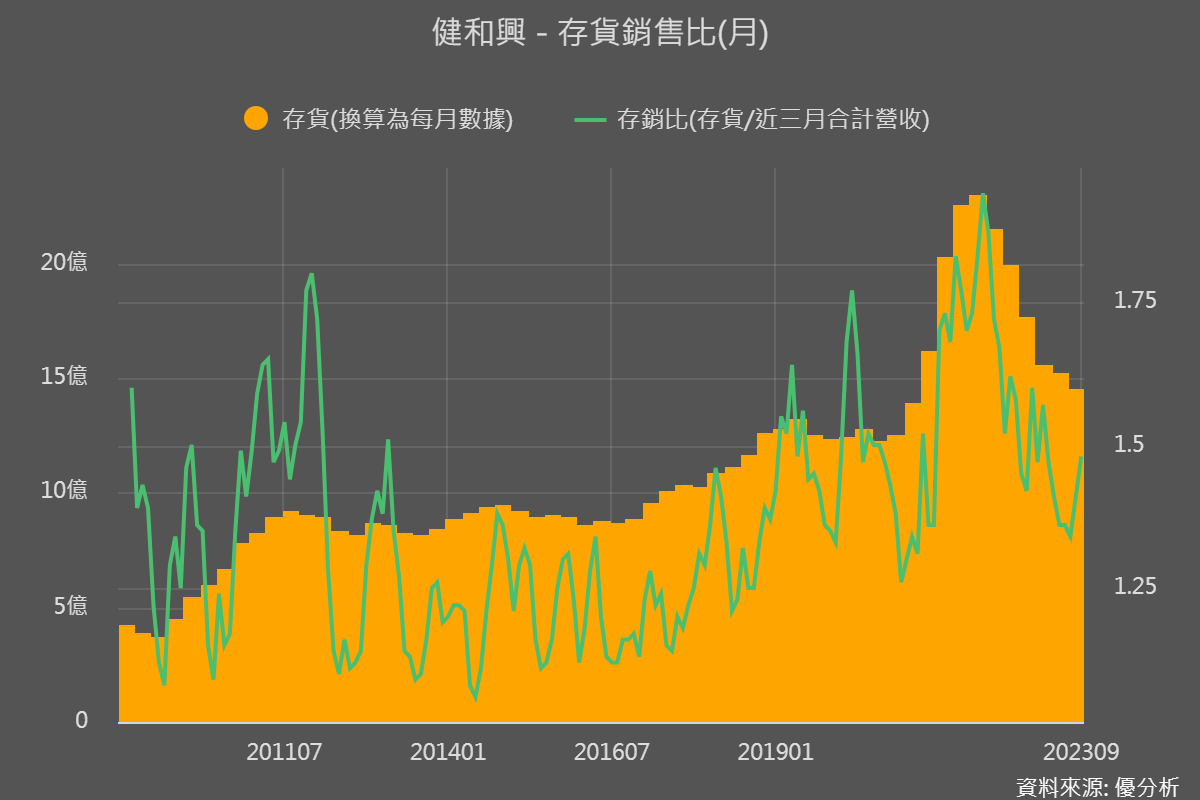

庫存去化特別慢,是機會還是風險?

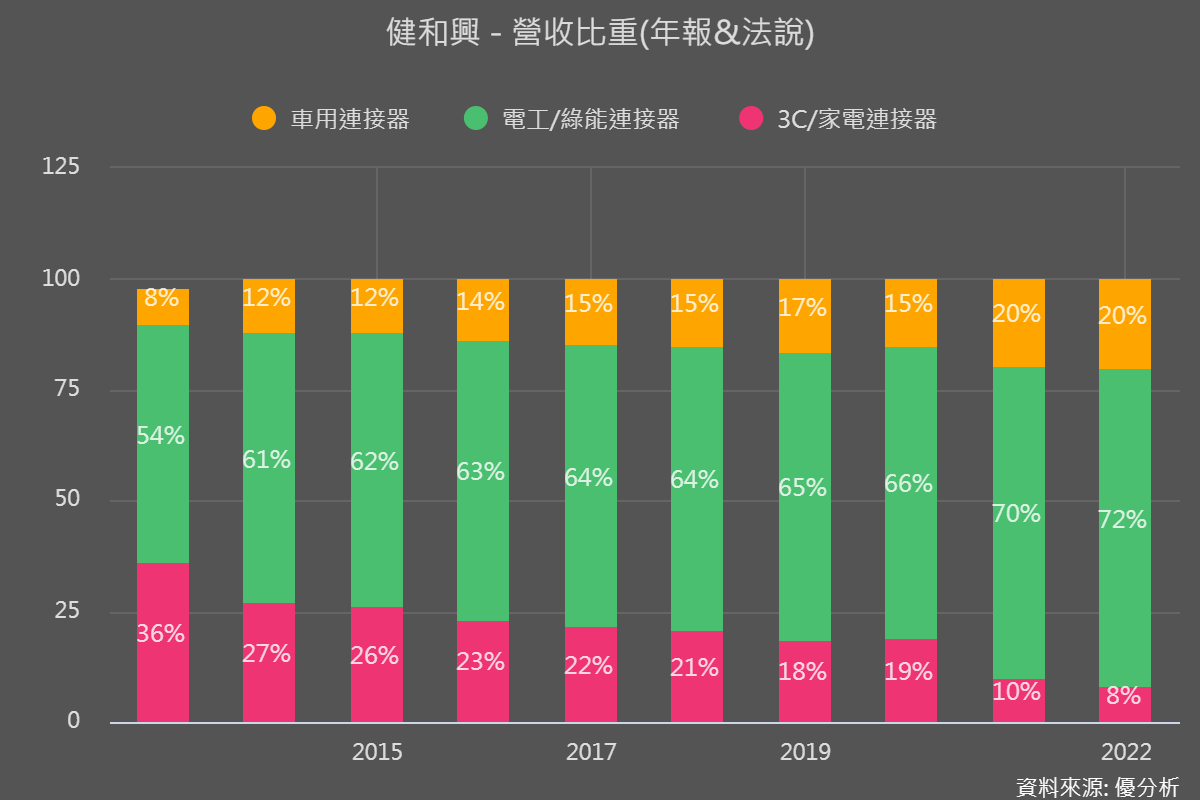

如下圖,健和興(3003-TW)與信邦(3023-TW)一樣都是以綠能產業為成長主軸。這兩家公司最近同樣都受到綠能終端客戶(如太陽能廠商)訂單遞延所影響。

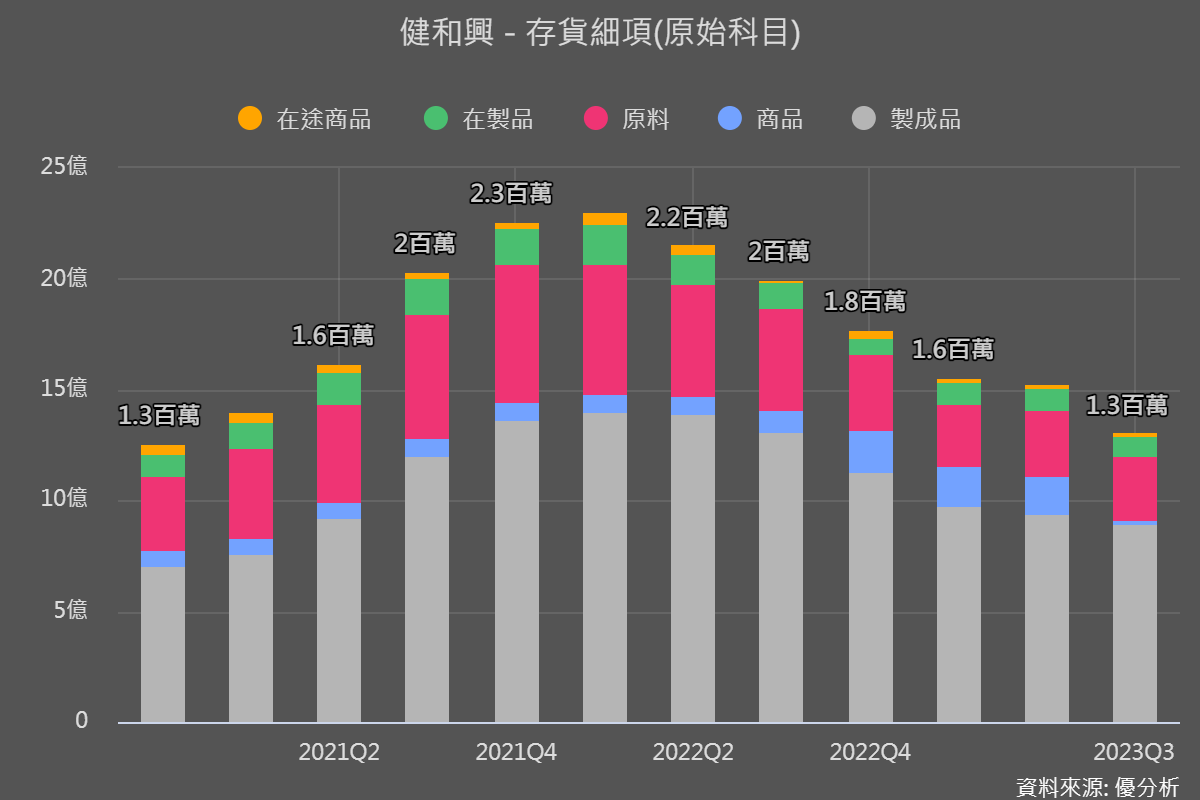

仔細分析一下存貨數據,目前在健和興這邊的庫存已經成功降低,最大的營運風險大概已經在之前發生,正在等待訂單回籠。但因為綠能客戶端今年深受高利率影響到安裝意願,健和興的最大的太陽能客戶 SolarEdge 和 Enphase 目前的庫存水位還是偏高。

這些客戶之前買好一堆連接器準備要來安裝,可是後來利率升高影響到安裝意願與安裝量,導致已經準備好的連接器最後都沒用到,倉庫中的連接器還很多。就算現在開始去安裝,也要等到明年Q2之後才會消化完。

而綠能又是公司最大的產品類別,也因此,公司目前保守看待 4Q23 景氣復甦力道。但由於儲能需求及充電槍未來受到政策激勵下,仍有快速成長的機會,公司認為此波庫存去化會延續到2024Q2,之後的拉貨動能將重新出現。

車用市場

在新產品的規劃上,健和興正在努力提高車用產品的銷售比重,目前車用佔比約20%。

但因為短期受限於新規格轉換(由CCS轉換到特斯拉的NACS規格),暫時導致客戶拉貨停滯。而公司這邊也已經成功完成開發 NACS 充電規格充電槍(AC、DC),並預計在 11、12 月通過美國 UL 認證後,可望於2024年上半年恢復正常出貨。

未來充電發展主流趨勢為 DC 快充,而健和興甚至已開發出水冷式散熱的充電槍,可承受超過 200A 的電流且不會過熱,以提高 DC 快充功率的上限。此外,公司也已開發出 CCS1、CCS2 等規格的水冷式充電槍,最高可承受 500A 的電流,實現更高功率的快速充電,也就是說,未來不管哪種規格,健和興都能提供。

產能規劃方面

健和興將配合客戶前往泰國、美國設廠生產綠能、車用、充電相關產品,並看好汽車電子化、自駕化、智慧化以及乾淨能源是未來趨勢,將具備越來越多大電壓大電流地的連接器端子,因此健和興有望成為這個趨勢下的受惠者之一。