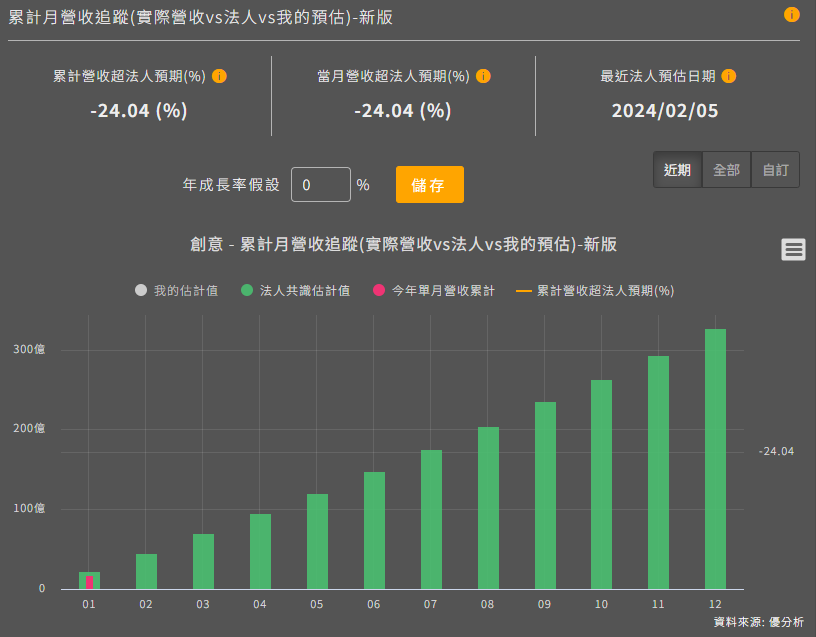

創意(3443-TW)在2023年第四季度營收較上一季下滑7.3%,較去年同期下滑21.9%,但這個數字其實之前市場就已經知道。如下圖,月營收中就可以清楚看到,隨著每個月過去,創意的營收越來越不如法人預估全年營收水準。但是更重要的是,2024年一開張,結果還是不如預期24.04%之譜。

到底為何一家受惠於推理型AI技術的創意(3443-TW)營運上如此弱勢,與其他AI概念股大相逕庭,是市場關心的焦點。

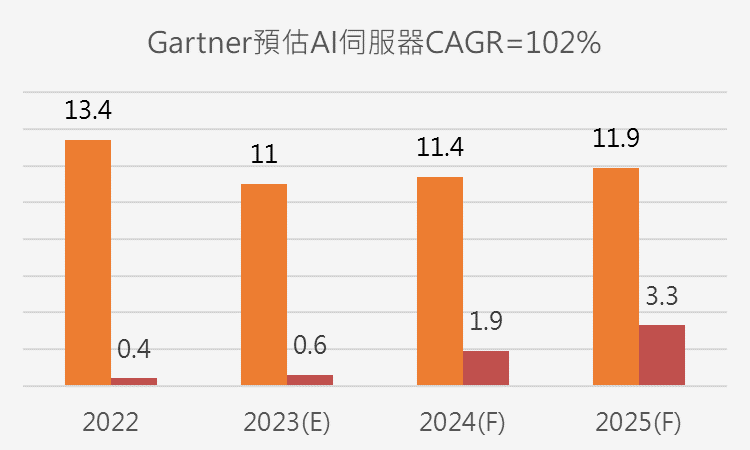

根據Gartner預估,未來AI伺服器(包括訓練型與推論型)的出貨成長年增長率高達102%,2023年出貨量600萬台(年增+50%),今年(2024)預估將來到190萬台,年增率擴增到217%。假如無法釐清創意(3443-TW)目前沒有受惠的原因,成長率再高都可能與公司無關。

回顧2023年,創意(3443-TW)來自AI營收比重還是有低個位數,市場預計今年會來到15~20%營收佔比區間。可見,公司並非沒有受惠於AI的潛力,事實上有很多客戶正在與創意研發推理型AI產品。

但市場擔心的是,現在共同設計的專案(NRE),最後會不會真的去進入量產(Turnkey),中間過程不斷冗長(經驗為兩年),且中間會經過反覆的修改與測試,最後會真正進入量產的時程很難評估,而量產才是創意真正的營收與獲利來源。

早期與客戶接觸所收取的設計專案費用(NRE),只是前菜,它確實暗示著公司未來需求。但由於AI推理的終端應用是什麼,客戶本身可能也都還搞不清楚,能否順利進入量產,市場打了一個問號。

其實,早在公司公布第三季財報的時候,創意(3443-TW)不如預期的風險其實早已浮上檯面,以下這篇文章我們指出:

"這個情況將來可能還是會重複發生,直到AI變成一個標準品之前,過程可能長達數年,這是將來投資人在解讀創意盈餘時所應該知道的重點。"

延伸閱讀:創意(3443)毛利率與Q3展望皆不如預期,背後原因是? 其它AI概念股也會出現相似的利空?

如今這個疑慮再次浮上檯面。

所以簡單來說,AI確實會對公司帶來可觀的潛力,不過這個潛力實現的時間點,現在難以捉摸,尤其在公布營運數字後,更加坐實了這個想法。

由於初期AI業務的利潤率偏低,以及既有量產(Turnkey)客戶的降價壓力,即使營收有所增長,整體獲利水平在AI的早期可能受到壓制,不像其他AI概念股直接受惠成長,在資金排擠的效應下,創意(3443-TW)成為"被"換股的標的。

這裡有個解讀重點是:假如只是因為貢獻時間點不明,而不是以後都不會貢獻,這種利空叫做疑慮,不一定真的是風險。

公司目前對於全年與第一季展望很保守,這將有助於降低投資人對股價的預期(折現反推法)。

公司現在預計第一季營收將季減個位數百分比(0~10%),但與去年同季相比,會有個位數的正成長(0~10%),營業利益率則保持穩定。

優分析今日更新了至少10家法人對於2024年的最新預估值之後(下圖),2024年預計本業獲利僅會成長1.16%,成長貢獻的時程延後到2025年(年增+45.83%)。