上一篇我們提到,低軌衛星因較低、受較大的大氣摩擦,壽命約是5年。而SpaceX因為2020年就發射了第一批低軌衛星,所以算一算,2025-2026年就會開始陸續面臨汰換衛星的階段。

延伸閱讀:低軌衛星業者紛紛就位,成長正要開始!目前有哪些台廠已供貨?後續供應觀察重點可以這樣看!

加上OneWeb和Kuiper將陸續大量發射衛星,來加速追趕營運已經由虧轉盈的SpaceX,尤其是Kuiper 計畫在2024年大量發射衛星;所以市場預期低軌衛星供應鏈,將進入逐年遞增的供應期。

|

指標業者 |

目前發射衛星數量(2023/10) |

目標發射衛星數量 |

|

Space X(美國) |

超過4,800顆 |

計畫2027年前發射約4萬顆 2026年將有換星潮 |

|

OneWeb(歐洲與印度) |

超過600顆 |

7,020顆(2022年資料) |

|

Project Kuiper (亞馬遜旗下) |

2顆(2023/10剛發射) |

預計2024年發射360顆 2025年上看1千顆 2028年內完成目標3,236顆 |

昇達科(3491-TW)低軌衛星營收比重

昇達科目前手中有4家衛星營運商(上述三大業者都是其客戶)及4家系統製造商客戶。

衛星產品無論是地面站閘道器、地面終端收發,還是衛星酬載皆有供貨,其中衛星酬載於2022年打入、出貨天線收發模組。但2023前三季貢獻尚不明顯,因業者發射進度比之前預估緩慢,且營收占比較大的電信客戶設備建置進度不如預期。

然而10/25法說會上昇達科表示,按照客戶訂單規劃2024年衛星酬載出貨成長強勁,預計衛星酬載與地面設備的營收比重會來到6:4。

其低軌衛星占昇達科營收比重趨勢預計如下:

● 2022年占比約14%、達2.5億,年增幅度高達87%

● 2023Q1比重11%、2023前3季12%,Q4相關出貨將季增80%,全年比重會再提升

● 2024法人預估有望提升至30%

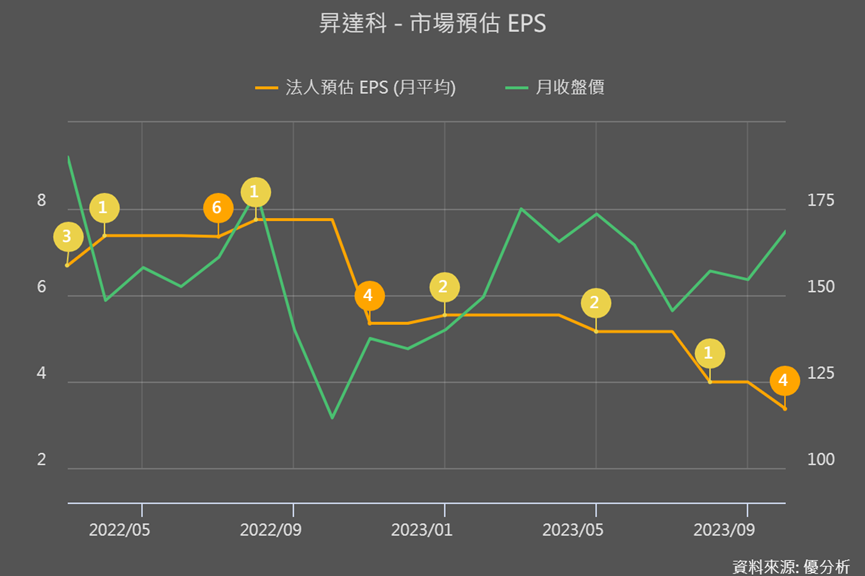

隨著三大低軌衛星業者的加速發射與汰換需求,以及對2024年酬載訂單的樂觀預估,下圖能看到分析師開始大幅調高對昇達科的評等。

樂觀法人看法

主要是昇達科在2024年有望接到兩個重要客戶的低軌衛星大單。

首先,昇達科承接了亞馬遜子公司Kuiper 衛星酬載中的8項產品,主要的產品就是衛星酬載的天線端收發模組,並為獨家供應商。法人預估每顆衛星貢獻昇達科營收達2.2萬美元,比之前的大客戶SpaceX還要高。

Kuiper計劃2024年將發射360顆衛星,預計能為昇達科帶來約792萬美元(約2.4億台幣)的收入,若和過去五年平均營收17.17億大概比一下,就知道Kuiper 有望貢獻昇達科營收10%以上。

而原低軌衛星最大客戶SpaceX,昇達科過去低估SpaceX在產品自製的比重、同時高估了自家出貨量,且還面臨SpaceX新舊產品過渡期,導致2023年營運大不如預期,法人也下調對昇達科2023-20224營收獲利預估,也才因此上圖過去分析師對其評等不斷下滑的情況。

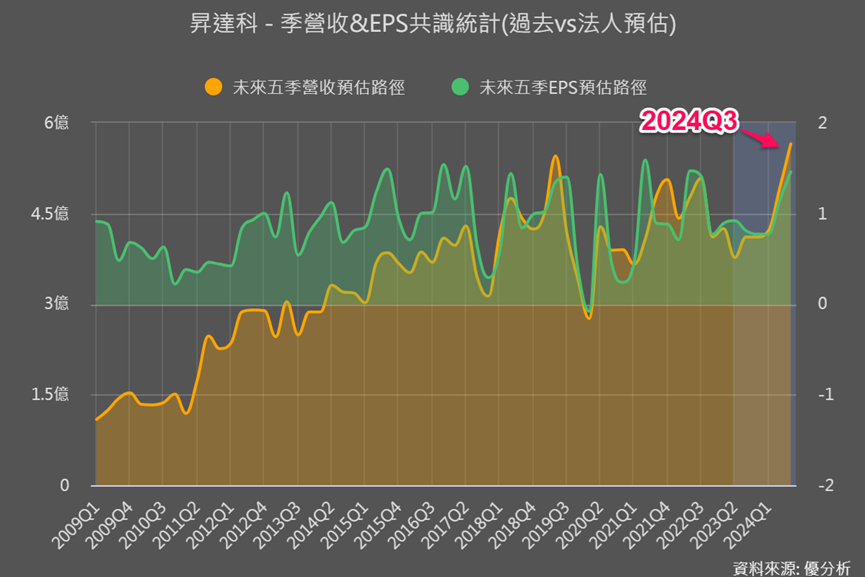

根據法人表示,SpaceX要求昇達科將產能移往東南亞,就會將部分的自製訂單轉給昇達科、提高昇達科供貨比重。昇達科越南廠預計2024Q1產品認證、Q2量產,泰國廠也將在2024年第2-3季進行產品認證,最快可於2024下半量產。下圖也能看到法人看好昇達科營收與獲利在2024Q3明顯提升。

法人也因此預估,昇達科預計將獲得約10%的SpaceX衛星酬載訂單份額,此外還有地面站以及低軌衛星系統商的營收貢獻,整體來自SpaceX訂單將貢獻營收3.25-3.5億,較Kuiper來的高一些。

整體來說,樂觀法人認為昇達科在低軌衛星接單方面表現良好,2024年營收預計將會有約5.65-6億!占營收比重的確有望提升到近30%,且因為毛利較好,也有助於昇達科2024整體獲利增長。

不過以下仍有幾點潛在風險可以思考注意。

注意潛在風險

1. Space X是否會又提高衛星自製比重?

2. 低軌衛星營收主要來自前述兩大客戶,若沒有持續打入其他業者、得到更多供貨比重,那這兩家其中一家客戶減少訂單量,是否會將對昇達科營收有顯著影響?

3. 過去已有衛星發射延遲的情況,2024年業者是否能夠按照計劃進行?

4. 中長期來看,低軌衛星要商用且業者有明顯獲利,設備成本需再壓低,供應鏈獲利率會下降以及價格競爭會出現。

雖然第4點會是比較後面才要擔心的事,但前三種的確都有可能發生。

針對第3項昇達科表示,客戶若2024年發射衛星狀況不如之前規劃, 也不太會砍單,頂多就是往後遞延。雖然訂單僅是延後而非取消,但如果低軌衛星業者發射時間過於拖延,考慮到時間成本,公司的估值也可能隨之降低。

因為當我們用折現模型來進行估值,這是一種評估未來現金流在當前價值的方法,金錢會隨著時間流逝而貶值,未來賺到的錢在今天的價值會較低。所以當低軌衛星業者的訂單延遲時,這意味著預期的現金流將會推遲到之後才能到昇達科的口袋裡,且時間拖得越長不確定的風險就越高,也會影響到公司的價值。

尤其若是目前股價已經提前反映未來低軌衛星帶來的訂單與價值,一旦發射進度不如預期,那風險可能會更大。

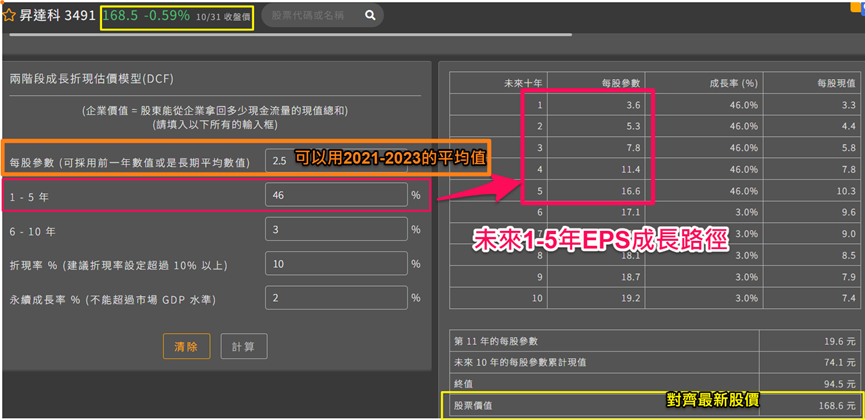

運用折現模型反推來進一步決策與思考

我們可以運用折現模型(DCF)進行反推,具體作法就是將1-5年那欄位,填數字將右下角的股票價值、對齊到當前的股價,得出的數字就是這個股價所隱含的長期成長率。

下圖可以知道目前近170元這個市場所有人交易出來的價格,大約隱含了市場對昇達科未來成長46%的期望。

然後綜合以上法人樂觀看法與潛在風險,再來評估這個長期成長率是否合理,通常會有兩種結果:

1. 不認同會有這麼大的成長性、或覺得即使有也差不多就這樣沒什麼空間了→放棄

2. 覺得還有空間,也可以再往上填你所認為還可以更樂觀的成長率,例如70%、75%等→看看值不值得投資。

3. 填完更樂觀的成長率後,再對比右邊1-5年EPS成長路徑,看看第4或第5年的EPS有沒有可能發生、可能性大不大,進一步做判斷這樣的空間值不值得入手。

這樣有了產業訊息,又有折現模型(DCF)工具來避免模糊或武斷的判斷,就會對受惠某個新趨勢的公司,股價與未來成長性之間的關係到底是如何,有更明確的概念了。