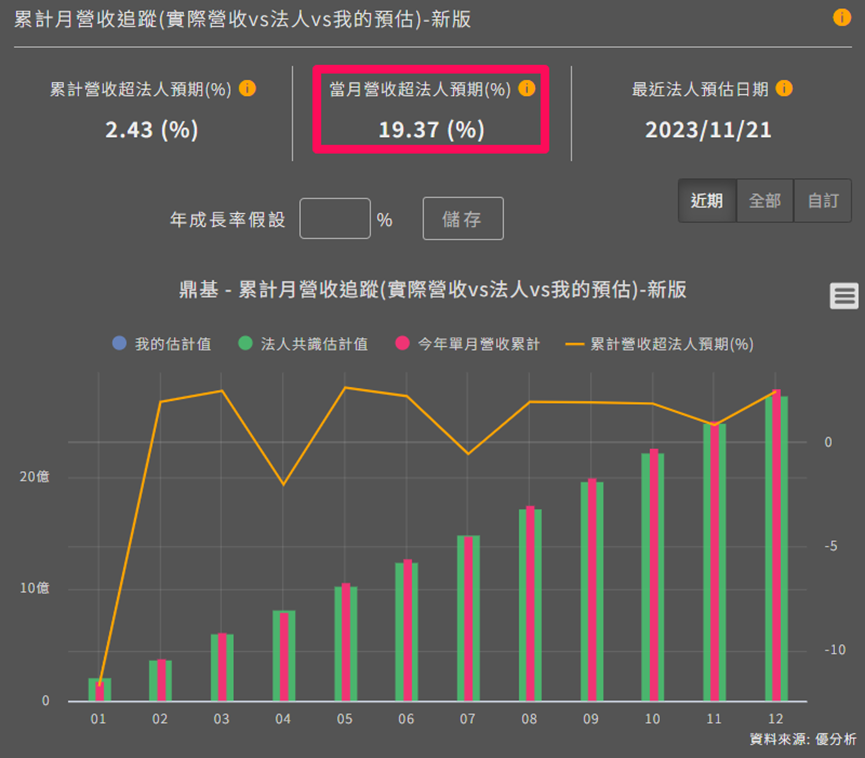

以營收公布快報篩選出洋華(3622-TW)的邏輯(相關文章見此連結),也可以發現鼎基(6585-TW),顯示其營收也是超法人預期的強勢股。

除了最新12月有超出近20%的表現,更讚的是,鼎基12月營收還創歷史新高、年增56%。那其營運和洋華一樣發生質變?

轉型高毛利應用

鼎基產品包括TPU薄膜、TPU密封件及TPU管帶,現營運重心以TPU薄膜為主,並且從原料購入到產品生產,涵蓋TPU上游到下游的一條龍生產。

原本應用於成衣、鞋材、傢飾、戶外用品等,這些領域進入門檻低競爭較激烈,所以產品應用面變化就是鼎基的第一個轉型,2011年進入需要認證的車用及醫療領域,近年更積極調整過去以量取勝的戶外銷售產品,往高毛利的電子、汽車與醫療的銷售策略。

●車用:原本主要應用產品為座椅充氣氣囊,鼎基又推出單價高出一倍以上、毛利更高的新產品「汽車車漆保護膜(PPF)」,成為帶動營收的一項主力。市場看好2024年車用營收維持雙位數以上增長。

據Fortune business insights的調研數據,全球汽車車漆保護膜銷售規模2023-2030年複合成長率(CAGR)為6.2%。

此外,因為TPU 焚燒後並不會產生毒氣,所以在一些領域將有望逐步替代傳統、較不環保的塑膠材料,這意味著TPU產品應用範圍將持續擴大。像是車內裝飾塑膠品將持續換成環保材質,就是讓TPU應用提升的顯現。

●醫療:原本主要產品應用包含療床管、防水透氣OK繃,機械手臂保護套、義乳、血袋及血壓計等,新品則是微創機械手臂無菌保護套,因屬於侵入性醫材,除了需要較長的認證與較高的毛利,也因為不能重複使用,所以使用量大,也就是價量皆看增。

據Fortune business insights的調研數據,全球醫材2023-2030年複合成長率(CAGR)為5.5%。

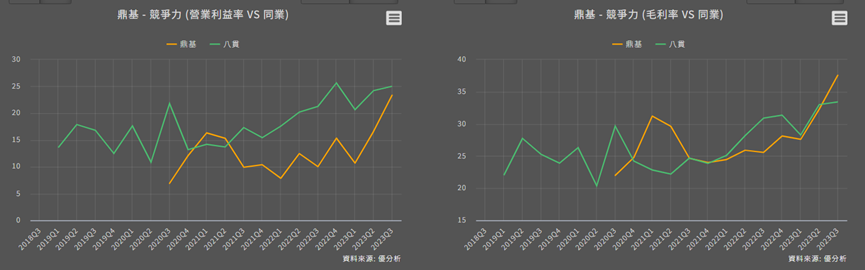

在持續轉型下,2023年高毛利領域營收比重已從50%提升至75%。

也帶動鼎基2023年毛利率與營益率追向同業八貫(1342-TW)。

擴大北美銷售市場

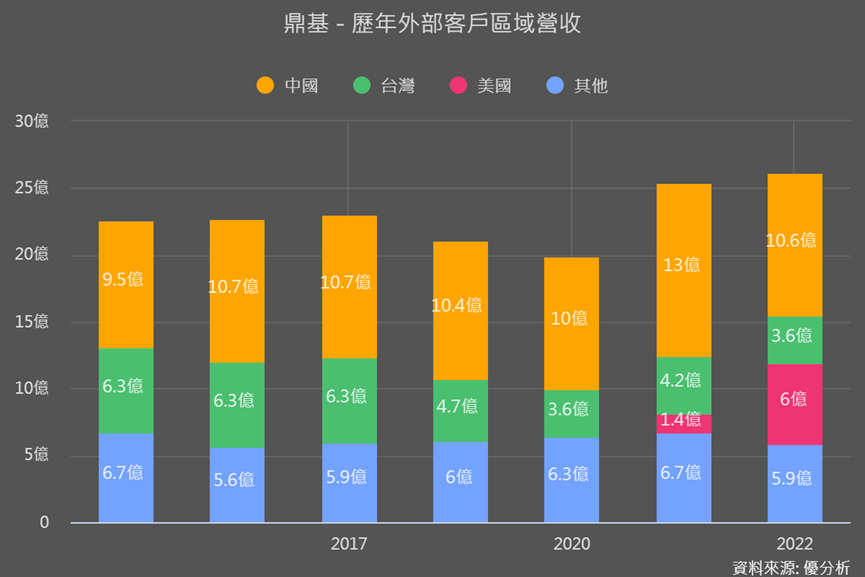

第二個轉型是市場的轉變,下圖可以看到鼎基的銷售地區從2021年多了毛利較高的美國市場,且比重也持續明顯續增加,美國的營收比重已從21.7%到了2023年提升到30%。

此外,也因應北美市場近期因槍擊事件頻繁衍伸的安全需求增加,而展現出巨大的需求潛力,鼎基積極進入北美的防彈玻璃市場。預計2024年防彈玻璃產品開始出貨,有望成為車用與醫療以外的另一新成長動能。

早已布局產能因應營運轉型與需求成長

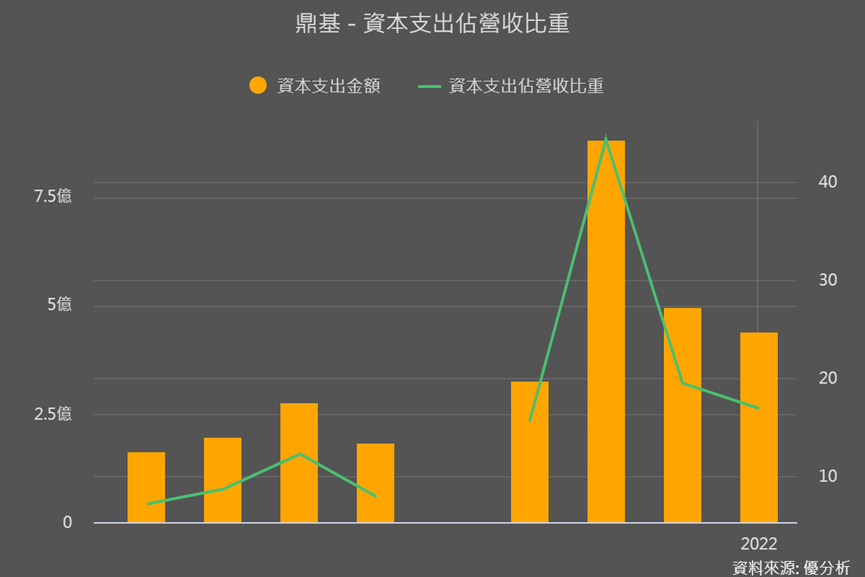

為了轉型與上述提到的需求成長,鼎基早在2020年就加大投資廠房與產能的力道,2020年資本支出占營收比重達44%,此比重看來風險較高,且2021-2022也都維持資本支出占營收比重15%以上。

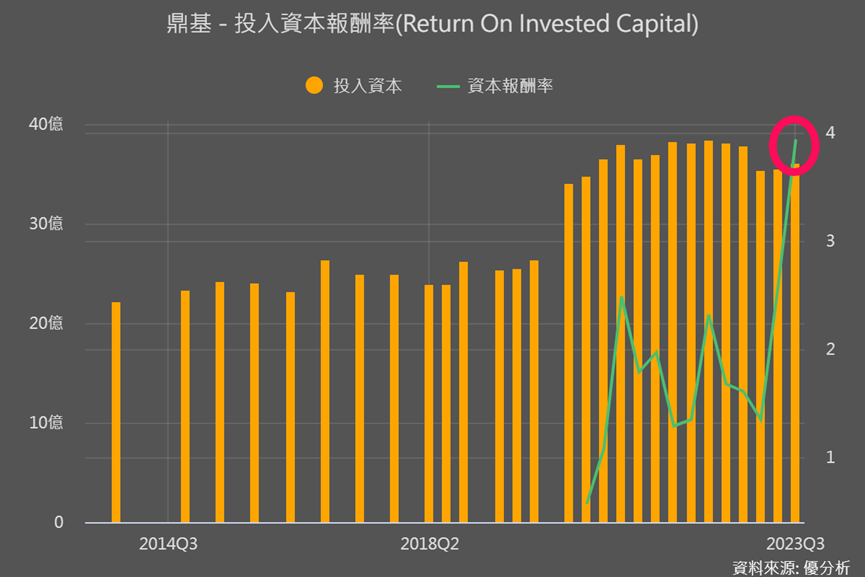

不過好在2021年鼎基的投入資本報酬率(ROIC),在打入北美市場後仍有提升,即使2022年雖小幅下降,但2023Q3又再拉高,顯示2020-2022年投入的高水位資本支出,在持續轉型下仍得到不錯的回報。

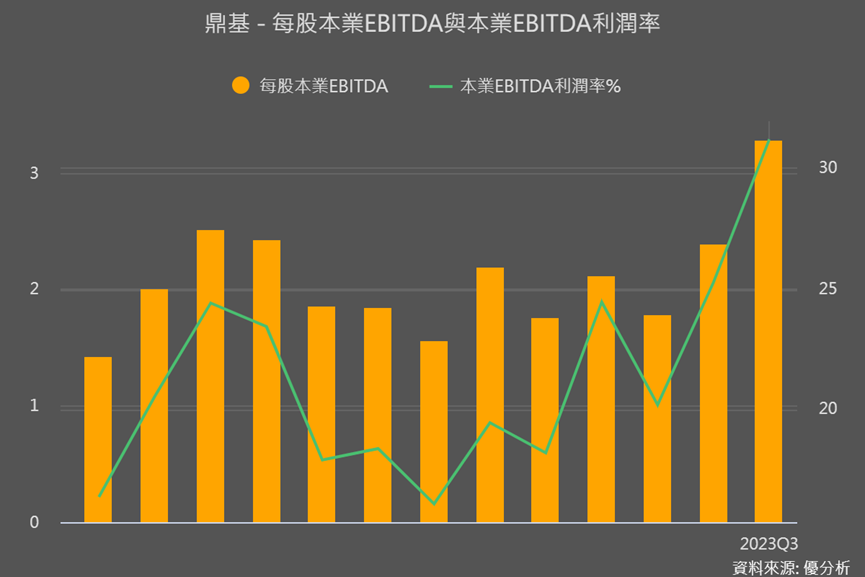

而本業EBITDA也是相同的走勢,本業EBITDA利潤率在2023Q3高達31%,比同業八貫過去高點28%高。顯示營運效率和獲利能力達到新高,轉型高毛利、打入美國市場和投入較高的資本支出等都是引領成長的有效策略。

EBITDA(Earnings Before Interest,Taxes,Depreciation and Amortization),意思是將稅金、利息、折舊和攤銷這四個加回來的獲利,主要的用途是用來評估公司核心獲利能力的指標。適合用來評估像鼎基這種因為需要投入大量資金進行設備和技術的更新,每年都要支付高額的折舊和攤銷費用的公司。

評價與估值

即使2023年盈餘已有高達50%的成長,目前法人仍看好鼎基2024年維持高成長步調。目前法人對鼎基平均預估2023/2024EPS為6.01/8.86元,預估本益比約在22.38/15.18倍。

和八貫相比,目前法人對八貫平均預估2023/2024EPS為7.57/8.47元,預估本益比約在15.79/14.11倍。可以看到目前2024年預估本益比相差並不大。

也因為本業EBITDA顯示獲利能力有別以往,加上12月營收又有超出法人預期雙位數以上,2024年又被看好營運與獲利率持續創高;過去我們提過獲利率逐步墊高甚至突破以往,PSR也較容易衝破過往高點,所以就可趕快來對比股價營收比(PSR)位置。

上圖可以看到,鼎基PSR已高升也很接近突破高點,這種情況下就會較無法抓到報酬空間是否有吸引力,投資者這時就會需再要利用折現模型進行更積極的估值。

另外要注意之處

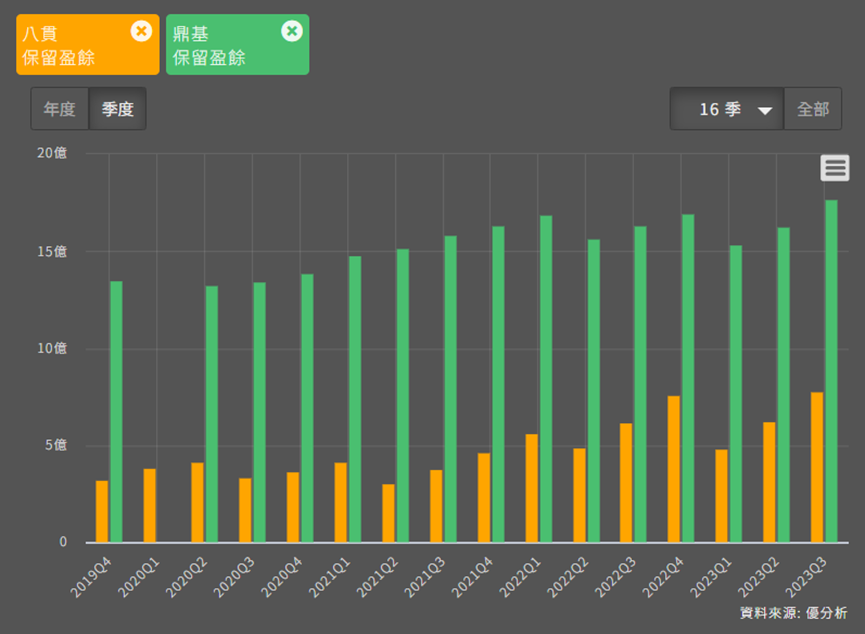

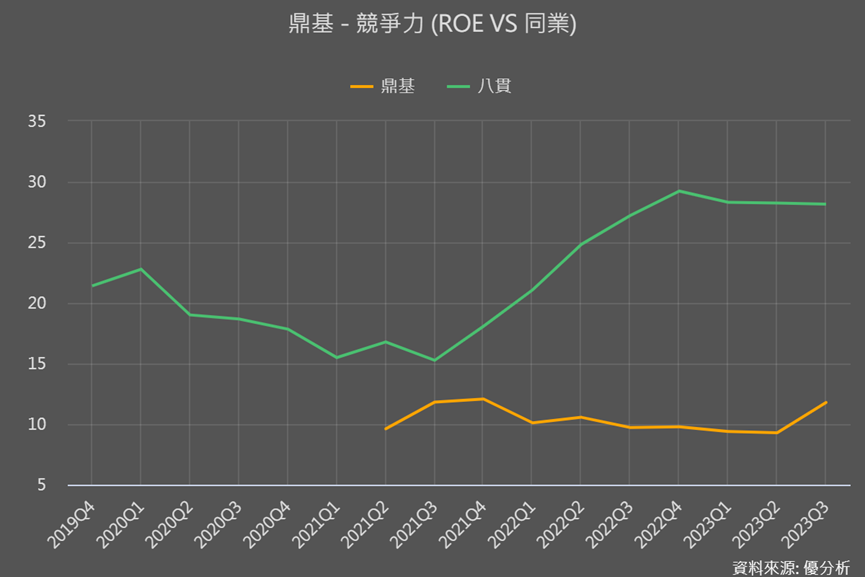

鼎基和同業八貫雖然在Q3毛利率與營益率,甚至稅後純益都相近,但營運效率指標ROE來看卻差距很大,即使加上借款來看的ROIC也是類似結果。

這主要是因為鼎基股東權益中的保留盈餘比八貫多出很多,保留盈餘是公司未分配的利潤,這部分資金留在公司內用於發放股利、再投資、償還債務或作為流動資金。

在鼎基目前成長向上階段,我們也可以期待其為未來持續投資與布局,投資人也可以期待股利變多;但同樣的,如果沒有被有效利用、維持整體低營運效率,這在長期來看將不利於價值的提升。