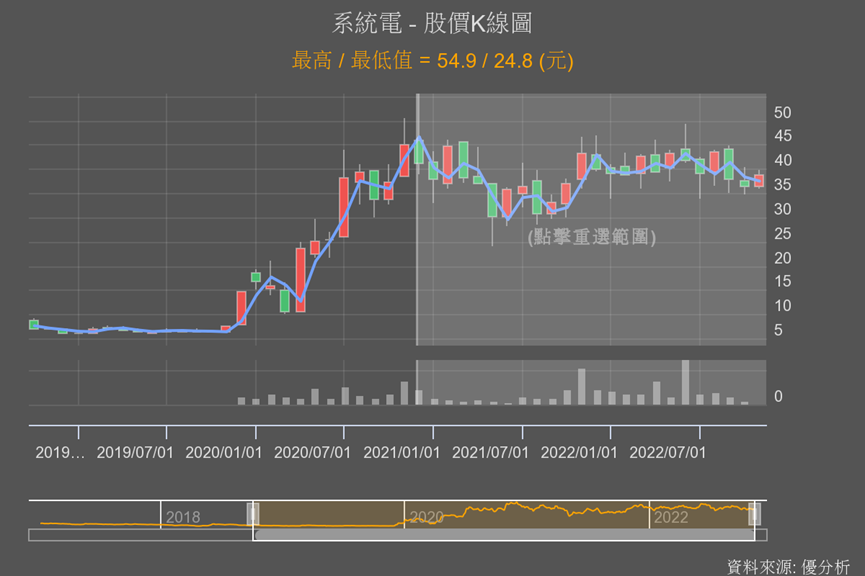

系統電自從2020年從6塊漲上來後,股價就在40-50元間徘徊,所以轉型後營運差不多就定型在這裡只能做波段了?還是有其他前景可以期待再上衝?

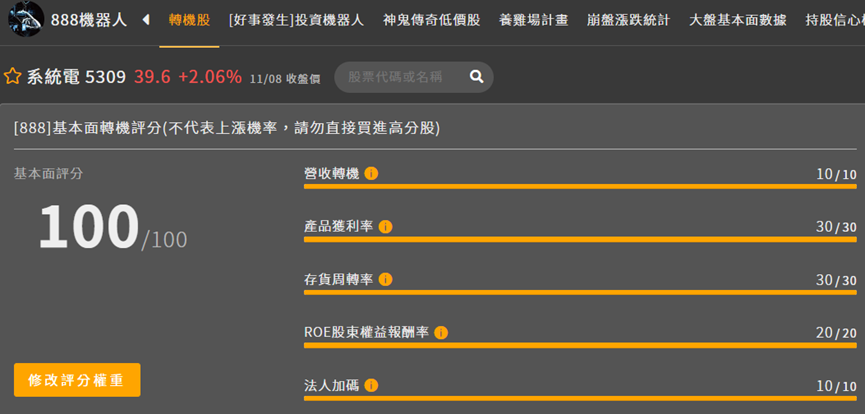

從888轉機股模組中,可以發現系統電基本面都有轉機,而且其實不久前他的分數才90分,少的那10分來自於法人沒加碼,但現在這部分也補上了,是不是很值得來看看接下來系統電走向、與未來帶來的投資報酬率高不高?

快速認識系統電產品線 了解營運轉折點

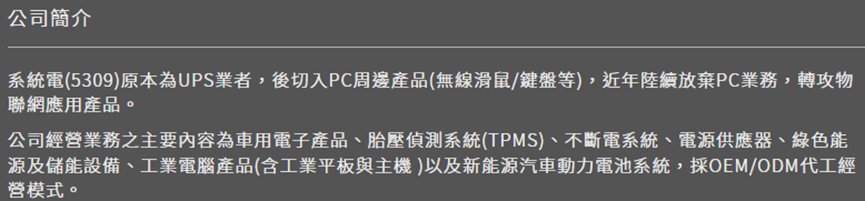

系統電以電腦周邊無線產品起家,這類產品競爭激烈、毛利也較低,所以之前的營運都在虧損。後轉型聚焦物聯網、車用零組件與能源管理(儲能櫃和不斷電系統UPS),2015年推出全球第一款藍芽胎壓偵測器(BLE TPMS),隨後陸續出貨給國際車廠。

TPMS因為有特殊的技術專利,4年前就成為特斯拉的獨家供應商,然而即使營運已轉到這些具有前景的市場、產品也具有很大的差異化,但市場需求不大營運未達經濟規模,仍呈現虧損。

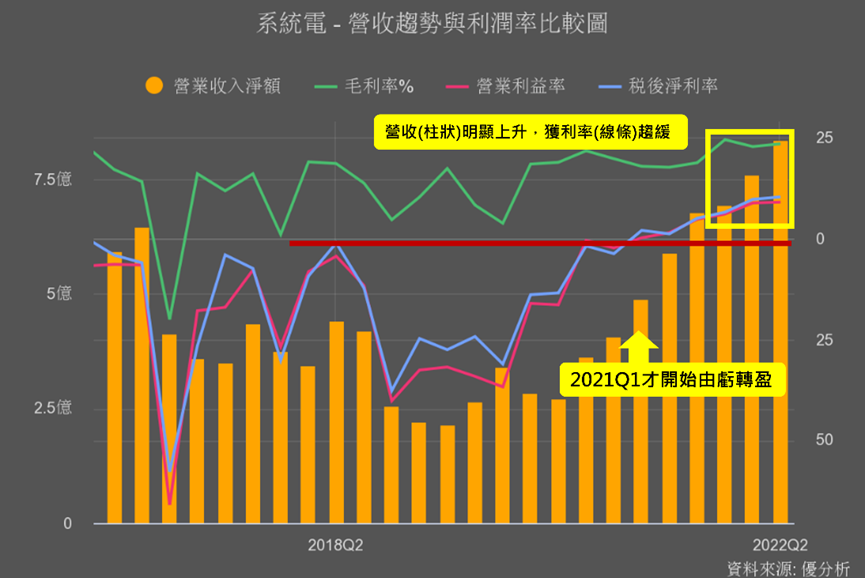

直到2021年疫情陸續解封後車市大回溫、電動車銷量大幅成長,以及半導體廠除能設備需求等帶動下,營運谷底翻身由虧轉盈。而像這種營運模式創新改變、客戶也有全新的變化,再加上環境助攻,就是股價會大漲的原因。

而經歷過股價大漲的第一階段,今年營運模式和客戶大致已定、上半年產品組合沒啥變化,仍以TPSM為主、儲能設備為輔,雖還是有不錯的業績,但沒有新的產品刺激,獲利很難有所突破,下圖營收(橘柱狀)還在明顯成長,處在高點的利潤率成長已趨平緩,所以股價就容易困在這個區間。

獲利成長救星─IPC(強固型工業電腦)

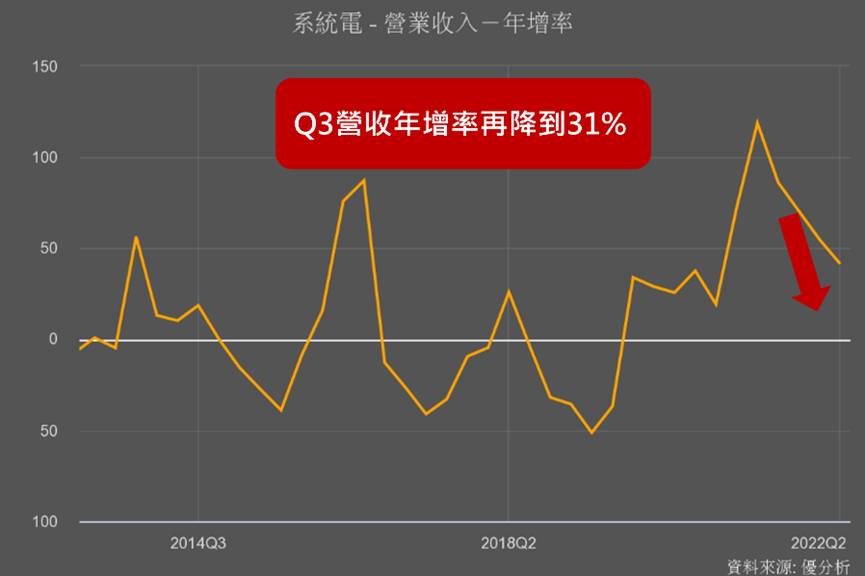

從每月營收公布中我們已知Q3(7-9月)營收年增率為31%,雖然還是很不錯的成長,但相較前兩季的年增率(40%、50%),其實成長力道已有降緩,而且產品組合也還沒有太大變化,所以Q3財報出來後的獲利率成長表現,也不用抱太大期待。

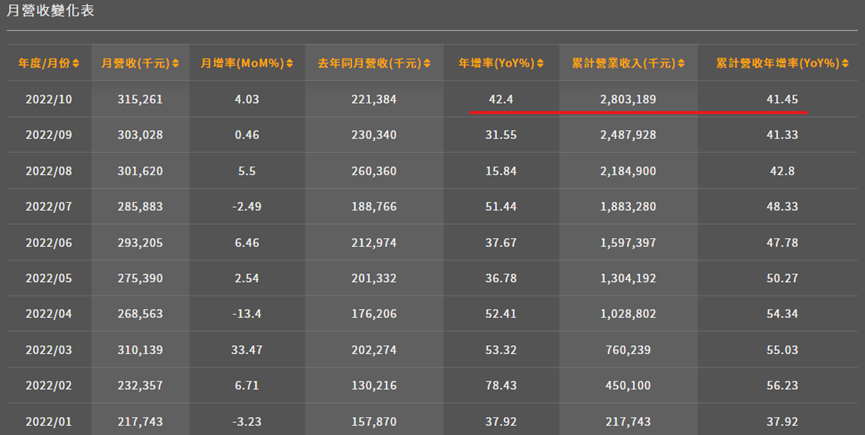

好在Q4有第三個營運重心出現,那就是IPC(強固型工業電腦),9月時已開始小量出貨、Q4將全力出貨,10月營收創新高即可見IPC業績的確不錯!目前也超越儲能櫃成為營收第二大主力。

只是目前累積前10月營收年增率為41.5%,仍低於系統電今年原本預期50%以上的營收年增率目標。

不過IPC和TPMS一樣,極具有產品差異化,除了性能優化之外,整個中控系統和軟體都是系統電一條龍設計製造,品質控管和價格相較同業代工模式更具有優勢,毛利也比較好,所以即使Q3獲利成長情況沒啥好期待、累積營收年增率還低於預期,但IPC在Q4放量出貨帶來的獲利成長,反而有望是一大亮點。

投資未來力道溫和

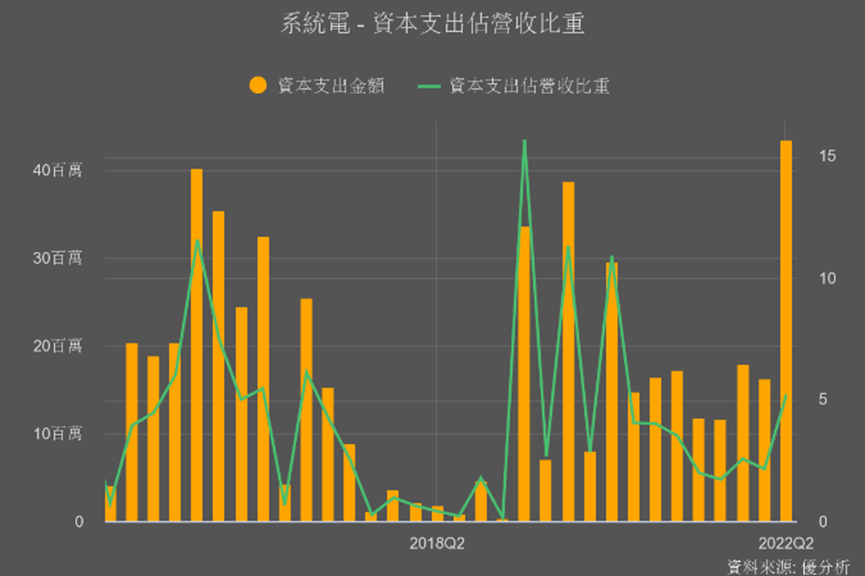

另外要再持續改善獲利情況,還有一個重點是要達到規模經濟,才能壓低成本、提升毛利,所以系統電也計畫持續擴充產能,目標是2023年TPMS產能增加3成、出貨量增加8成。然而一個營運才剛由虧轉盈不久的公司,又要拿錢出來購地擴廠,風險性的確有點大,除非對於前景需求非常非常有把握!

目前支出金額雖較以往提升但占營收比重低(5%以下),可持續追蹤接下來每季的資本支出力道,若也是在5%內就顯示產能擴充不大,前景需求相對比較沒那麼有把握,但這種溫和的產能布局,未來獲利也不會有太大壓力。

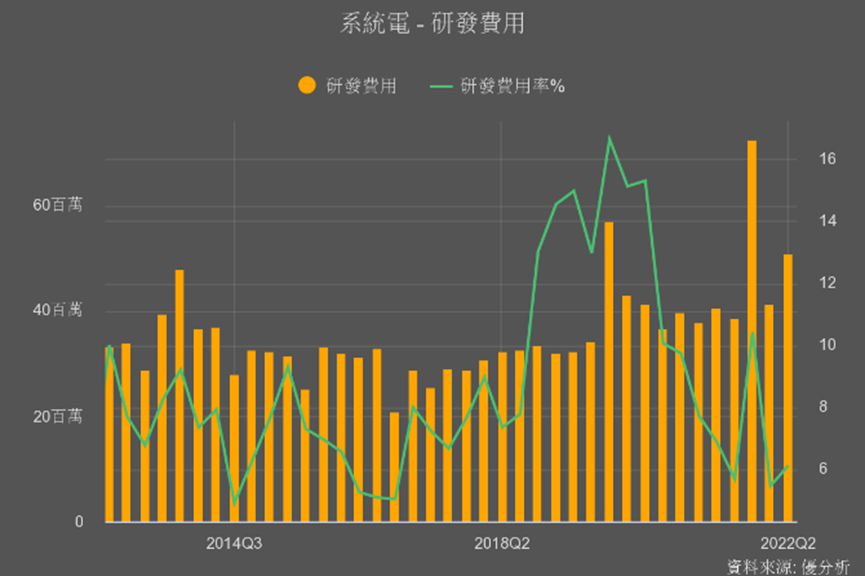

同樣溫和投資於未來的還有研發費用上,主要是提升RF及藍芽TPMS的專利技術,持續耕耘做出市場差異。

整體來說長期營運應能溫和成長,但短期缺乏一些帶動再大幅成長的強勁動能,加上儲能櫃、UPS(不斷電系統),以及IPC(強固型工業電腦),在客戶縮減資本支出下,相關效益都

還充滿不確定性,到底能吃到多少訂單,好像很具潛力但也有風險,很難用客觀數據評估系統電未來成長性。

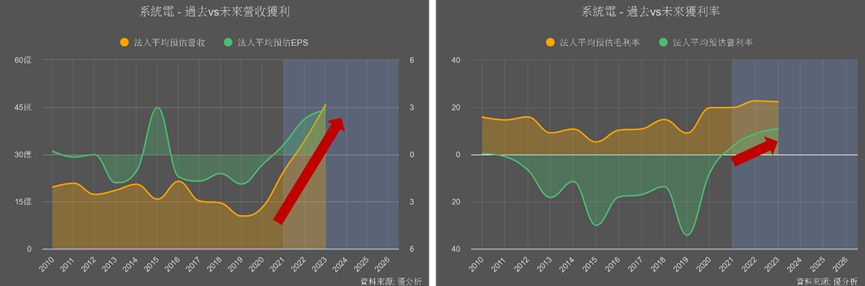

所以系統電比較少法人在追蹤與預估明後年盈餘,目前只有一家券商有預估值。這家券商對系統電的前景也是偏向樂觀,看好明年將持續成長、獲利情況也仍持續上升。

結論

最後用股價淨值比來看位階,目前在+1標準差顯得有些偏高,但因為系統電的基本面與評價都不同以往,電動車客戶(像特斯拉)出貨量即使會減少但長期來看市占率逐漸擴大,加上TPMS的專利競爭護城河,系統電營運要被打回原形其實機率不大。

以目前成長性會較傾向在+1至+2之間的標準差徘徊,所以當股價碰到+1標準差的下緣,就容易反彈。而要到+2標準差以上相對較難,除非IPC能帶來超出預期的獲利水準,或是下半年資本支出力道大幅上升。

由於其他的產品線像UPS、儲能櫃的競爭優勢就沒這麼強烈,新品IPC則還要再觀察,如果長期只靠TPMS的優勢,未來還是會很容易遇到競爭,也很容易讓淨值比掉回平均,這種低點反而不是亮點,而是營運有難以突破的瓶頸,屆時投資風險容易大於潛在報酬。

報名請點擊以下圖片