近期台灣住宅開工樓地板面積明顯下滑,顯示在營建成本高漲、缺工缺料等各種因素影響下,建商已放緩推案腳步,住宅相關需求的逆風正逐步浮現。

在這樣的環境下,耐久財與住宅高度連動的產業普遍承壓,但上洋(6728-TW) 卻仍交出逆勢成長的成績。公司累計 2025 年前 11 個月營收達 41.87 億元,年增約 32.92%,已超越 2024 年全年水準,顯示其營運動能並未隨住宅市場降溫而同步轉弱,也成為觀察上洋產業定位與成長結構轉變的重要切入點。

營收續創高檔

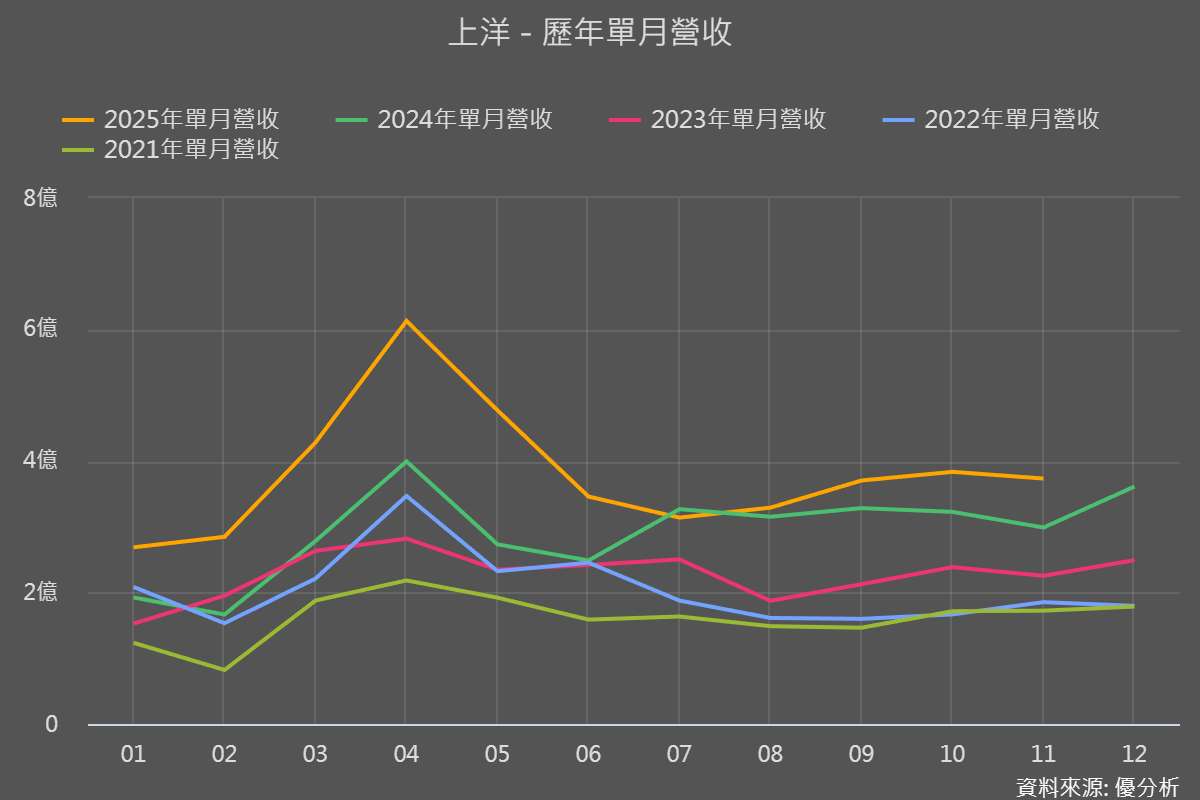

2026年01月08日(優分析/產業數據中心報導)⸺ 上洋 2025 年 11 月營收 3.73 億元,月減 2.66%,隨家用空調進入傳統淡季,單月表現轉趨保守;不過年增 24.92%,顯示整體營運動能尚未轉弱。

公司指出,11 月營收年增主要來自商用空調專案穩健交付;洗衣事業則持續放量,2025 年前三季洗衣事業群營收年增 36.9%,其中直營洗衣年增 23%,RIV 精緻洗衣前三季年增達 83%,11 月單月亦出現月增兩成的表現。海外洗衣成長更為明顯,前三季營收年增高達 260%,顯示洗衣相關業務已逐步成為推升整體營收的重要來源。

商用洗衣領域龍頭

上洋為台灣空調設備與洗衣設備代理商,代理銷售三菱重工空調設備、美國優必洗及日本 AQUA 洗衣設備,同時經營商用洗衣服務事業。

公司營運重心正逐步由波動較大的家用空調轉向商用市場,主要客戶涵蓋商辦大樓、工業與科技廠區、醫療院所等大型場域;業務模式不僅止於設備銷售,而是承接空調與冰水主機等專案,提供從設備選型、安裝施工到後續維保的整體解決方案,使營收來源以專案交付與長期服務為主,降低對家用空調景氣波動的依賴。

在洗衣事業方面,上洋除代理洗衣設備外,也自行經營《SESA Coin Laundry》自助洗衣與《RIV》精緻洗衣兩大品牌,前者著重效率與服務覆蓋,後者主打收件式的高品質洗衣服務,對應不同客群需求。

整體來看,公司營收結構正朝向商用專案與洗衣等剛性需求比重提高的方向發展,有助提升營運穩定度與成長延續性。

多元新動能展開

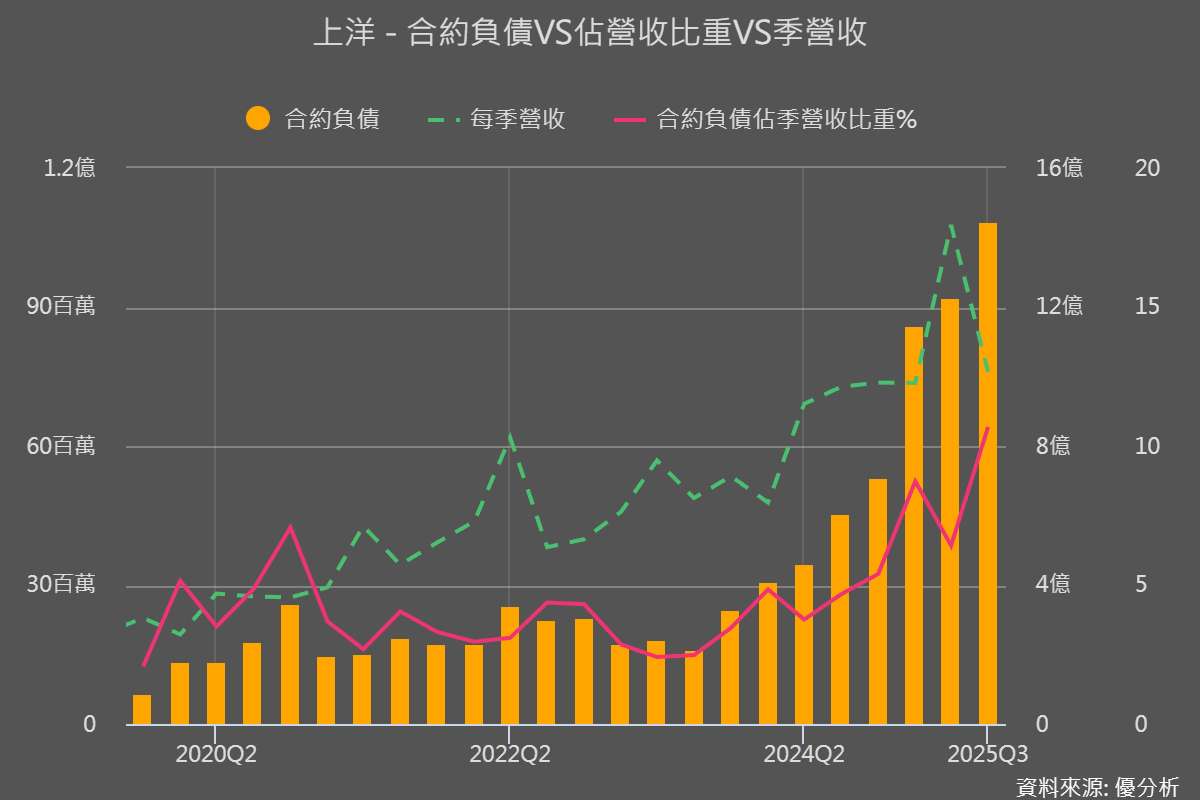

合約負債通常來自已收款但尚未完成履約或認列收入的專案,當專案數量增加、交付期拉長,相關款項會先反映在合約負債上,待後續依工程進度與驗收時點,逐步轉為營收。從下圖走勢來看,顯示公司目前的業務結構,確實存在一定程度的履約與認列空間,為後續營收提供支撐。

● 海外洗衣,越南放量

海外洗衣被視為上洋成長性最具延展性的布局之一,主因該業務仍處於據點擴張與規模放大的階段。

公司以越南為核心市場,直營門市已布局至胡志明市、峴港、會安與河內,並持續深耕東南亞。由於海外市場仍在放量期,只要展店節奏延續、營運模式能順利複製,海外洗衣在未來幾年有機會持續拉升營收占比,成為推動整體成長的重要來源。

● 燃氣發電機,2026 年關鍵

燃氣發電機被定調為 2026 年重要成長動能,隨著企業面臨缺電風險、契約容量限制、尖峰電價壓力與減碳要求升高,高用電場域開始評估「自發電+台電互補」的供電模式。

上洋擴大與三菱重工合作,引進燃氣發電機並鎖定商辦、醫院、工廠、百貨與資料中心等需要長時連續運轉的場域;產品主打約 43% 發電效率、碳排較國家標準低逾 20%、NOx 低於 200 ppm,並具天然氣/氫氣雙燃料,甚至提供純氫升級選項。

公司提出以 3,000 坪商辦試算,採尖峰自發、離峰用台電的策略,年電費可降三到四成、約省近 500 萬元,並可減碳三成至三成五,讓燃氣發電機不僅具備節能效益,也具備明確的經濟誘因。

● 從設備銷售走向整體解決方案

在設備銷售之外,上洋也同步強化系統整合與智慧管理能力。透過多類型控制器、中央管理平台與自行開發的 AIRMON 系統,公司可將空調、熱泵與發電設備進行跨系統整合,讓建築運轉資訊集中化、可視化管理,有助提升專案整體價值,並延伸後續維運與管理服務的可能性。

● 消防洗衣,專業市場

上洋在 2025 年 4 月取得金門縣消防局標案,首度將符合 NFPA1851 國際標準的 UniMac 消防專用洗衣烘乾設備導入台灣消防體系,並已完成設備交付。

由於消防設備涉及明確規範與高度專業需求,一旦成功建立示範案例,後續推廣至其他消防單位的可行性將隨之提高。

公司也已表態將持續推動消防專業清潔設備在全台落地,若能逐步複製至更多縣市,消防設備將成為洗衣事業之外,另一條具專業門檻的市場延伸線。

不過仍須留意,家用空調需求受房市與消費力影響仍偏保守,新事業如海外洗衣與燃氣發電機的放量速度,仍取決於展店節奏、實際接單與交付進度,以及能源政策、電價與企業投資意願等外在環境變化,短期內仍存在不確定性。持續追蹤這些潛在變數與市場動態,才能更全面地評估公司長期發展潛力。

幫助投資人理解市場・參與市場,即時掌握第一手資訊👉優分析產業數據中心