華景電(6788-TW)以其在半導體微污染防治設備及RFID廠務系統方案上的專業,近年來搭上客戶先進製程投資的順風車,特別是在CoWoS等先進封裝技術的需求帶動下,2024年營收大幅成長57.04%,獲利更創下歷史新高。然而,中國市場的潛在變數,將如何影響華景電的未來表現,值得我們深入探討。

展望2025年,先進封裝CoWoS產能需求強勁。CoWoS(Chip-on-Wafer-on-Substrate)是一種將多個晶片整合在一個基板上的先進封裝技術,能大幅提升系統效能和密度,尤其在高效率運算和AI應用領域備受青睞。CoWoS製程對潔淨度要求極高,這直接帶動了對華景電(6788-TW)AMC(Airborne Molecular Contamination)微污染防治設備的強勁需求。

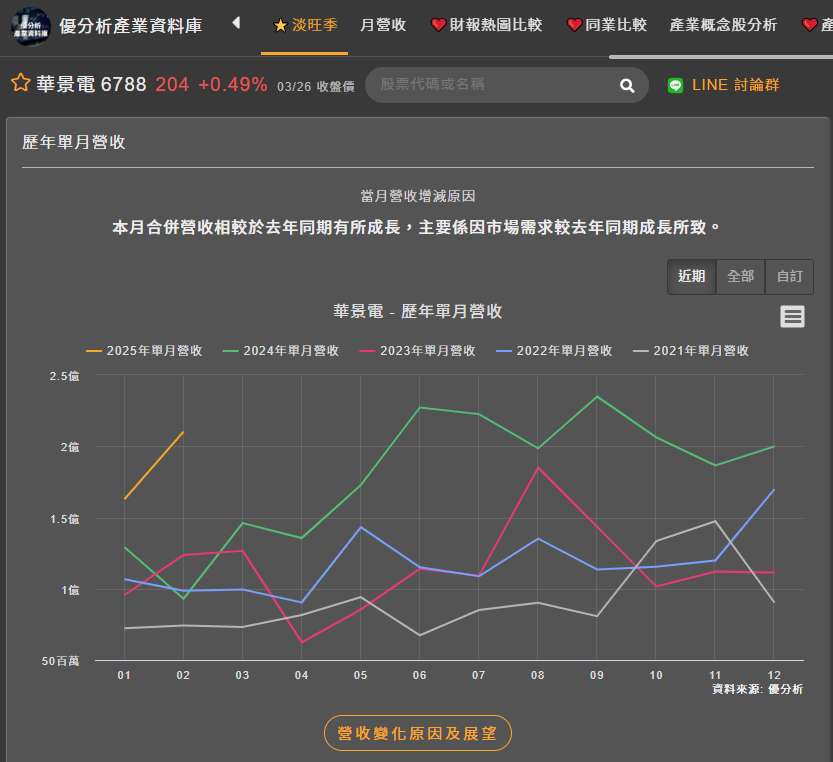

(資料來源:優分析產業資料庫)

公司簡介

在深入探討華景電(6788-TW)的營運狀況之前,我們先簡單了解一下這家公司的背景。

華景電(6788-TW)成立於2000年,核心團隊多為來自台積電的工程師,專精於半導體產業,提供微污染防治設備與RFID相關產品的系統設計、製造及銷售服務。

公司是台灣少數能提供微污染防治問題解決方案及RFID系統整合廠房規劃的本土廠商。在產品營收佔比方面,晶圓製程AMC防治設備佔84%,RFID整合派工系統佔13%。

華景電的主要客戶涵蓋半導體前段及後段製程大廠。主要競爭對手為京鼎。

2024年獲利飆升,2025年營運續看增

受惠於CoWoS等先進封裝需求帶動,以及客戶持續擴廠,華景電(6788-TW)2024年營運表現亮眼,營收及獲利皆創歷史新高。展望後市,法人認為,隨著華景電(6788-TW)在先進製程供應鏈的市佔率提升,以及設備逐步交機認列,2025年營運有望持續成長。

觀察2024年第四季,儘管受到季節性因素影響,華景電(6788-TW)Q4營收季減9.63%,但在CoWoS相關設備需求的強勁帶動下,年增率仍高達82.36%,營業利益季增5.78%,年增率更高達近1.53倍,連三季創高。累計2024年全年,營收年增57.04%,營業利益年增86.75%,雙雙寫下歷史新高。

除了營收與獲利創新高外,華景電在獲利能力方面也有亮眼表現。毛利率方面,2024年第四季為58.25%,雖略低於第三季的60.75%,但仍創同期新高、歷史第三高,營益率則「雙升」至35.14%的新高。業外收入跳增,主要受惠於匯兌顯著轉盈。

2025年2月,在CoWoS設備需求的持續拉動下,華景電(6788-TW)自結合併營收月增29.11%、年增達1.26倍,創同期新高、歷史第四高。累計2024年前2月合併營收年增達68.01%,續創同期新高。展望後市,受惠於半導體市場的蓬勃發展以及CoWoS相關的建廠需求持續暢旺,華景電(6788-TW)預期2025年營運仍將持續成長。

(資料來源:優分析產業資料庫)

CoWoS需求成營運動能,先進封裝成關鍵

華景電(6788-TW)總經理古震維先前指出,2024年營收亮眼主要得益於台灣市場的穩定、美國子公司的轉虧為盈,以及中國大陸市場的緊急訂單。

更重要的是,先進封裝CoWoS產能需求強勁,將持續帶動對AMC防治設備的需求。為此,華景電(6788-TW)將積極開發對應不同型態載具的微污染防治設備,滿足客戶需求,並掌握先進製程微縮所帶來的增長機會。

(資料來源:優分析產業資料庫)

中國市場保守看待,營收佔比變化成隱憂

儘管CoWoS需求前景看好,華景電(6788-TW)在中國大陸市場市況仍較保守看待。

2024年,受益於美國禁令下的設備搶裝潮,中國大陸市場貢獻華景電(6788-TW)約40%的營收,相較於過往15~20%大幅提升。這種營收結構的變化,也為華景電的未來營運增添了一絲不確定性。

雖然目前訂單能見度可達2025年第二季,但華景電(6788-TW)對於下半年中國大陸市場的需求持較為保守的態度,主要考量到中美貿易戰所帶來的不確定性。這意味著,如果中國市場的需求趨緩,將可能對華景電(6788-TW)的整體營收造成影響,甚至抵銷CoWoS需求帶來的增長。

華景電(6788-TW)2025年的成長動能可能不如2024年強勁。預期華景電(6788-TW)整體營運仍可望維持成長,但毛利率則以維持2024年水準為目標。未來,除了密切關注CoWoS需求的變化外,更需要留意中國市場的需求如何,以及華景電(6788-TW)如何應對這些挑戰。

(資料來源:優分析產業資料庫)