元太 2025 年全年營收達 361.16 億元,年增約 12.28%,為歷史次高;營業利益 106.74 億元,年增約 40%;稅後淨利 105.15 億元,年增約 19%,EPS 達 9.14 元,營業利益與淨利皆創下歷史新高。

但進入第四季後,短期營運明顯轉弱。2025 年第四季,元太營收 70.16 億元,季減 32.6%,年減 27.5%,毛利率更降到 48.3%,比前一季大減 7.7 個百分點,營業利益率只剩約 9.8%。

公司指出,客戶因關稅與供應不確定性提前拉貨,到 25Q4 - 26Q1 客戶開始去庫存,加上 ESL 安裝淡季,閱讀器也進入節奏調整期,進而讓營收、產能利用率與毛利率同步轉弱。

原來 ESL 本身就具有明顯的循環特性?那這樣的公司,應該怎麼觀察?未來的重點又在哪裡?

ESL 循環週期

2026年03月30日(優分析/產業數據中心報導)⸺ ESL 並不是一次性全面建置的產品。以 Walmart 為例,門市的導入本來就是分批進行、逐步展開,因此需求本身就會呈現「拉貨 → 安裝 → 暫緩 → 再啟動」的周期性。

從產業發展時間線來看,可以發現在 2020 年疫情之後,當時零售端面臨人力短缺、商品價格頻繁調整,ESL 需求快速爆發,被視為整體導入的採用拐點。

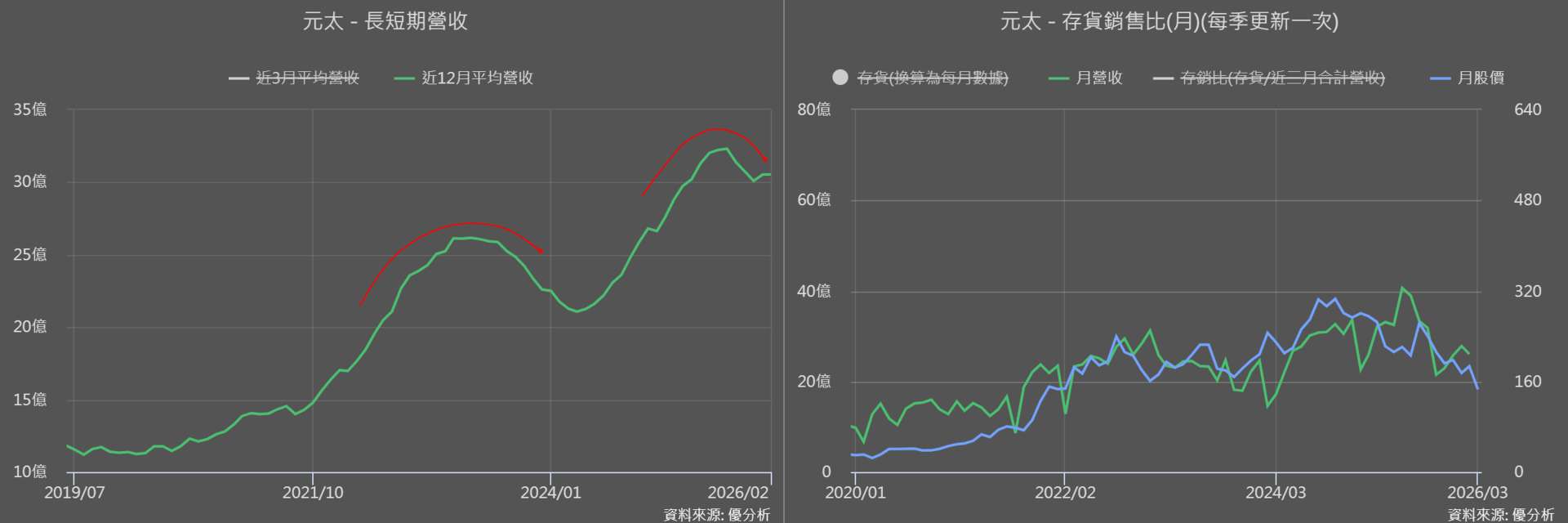

所以我們從元太 2020 年之後的營收表現來觀察,就會更容易看出產業的節奏。

從上圖中可以看到,元太的營收呈現出明顯的循環特性,每一段需求放量之後,通常會伴隨一段調整期,之後再進入下一輪成長。

進一步觀察股價走勢,也會發現股價是跟著這些循環在波動。

而這樣的循環,就是典型的「小型投資機會」。當市場缺乏明確的大型投資機會時,反而可以透過這種產業節奏,去掌握短中期的波動機會(相關概念請參閱:產業大全班)。

打破循環的契機?

如果前面看到的是「循環」,那接下來要看的,就是什麼力量有機會讓這個循環被放大,甚至被打破。

從產業面來看,電子紙顯示器市場仍在高速成長。2025 年市場規模約 57.2 億美元,2026 年預估成長至 75.6 億美元,年增約 32.1%,到 2030 年更有機會達到 224.4 億美元,2026~2030 年的年複合成長率約 31.3%。

電子紙顯示器在畫面維持時幾乎不耗電,只有在切換畫面時才需要供電。以大型顯示設備為例,一般 LCD 看板每日耗電約 2,083 Wh,而電子紙看板僅約 2.53 Wh,能耗可下降約 99.9%,每台每年約可節省 759 kWh。

當 AI 越發展越耗電,反而讓電子紙的省電價值變得更重要。也因此,電子紙的應用正從閱讀器,擴展到零售、物流與大尺寸顯示等更廣泛場景。

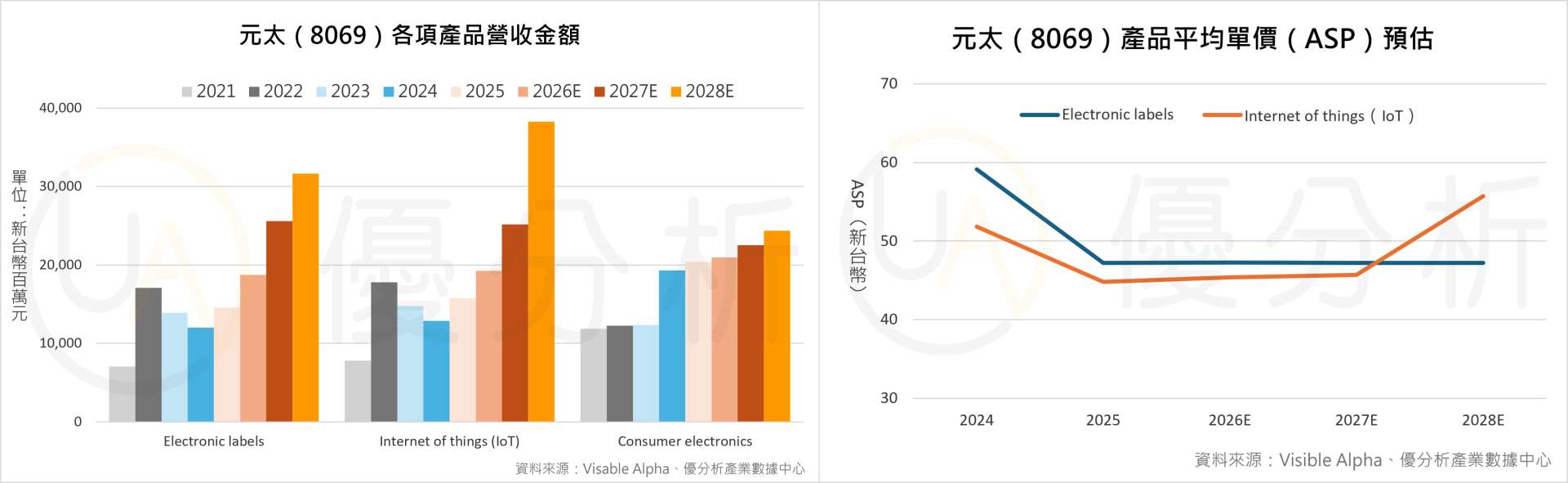

從上圖的 Visible Alpha 資料,可以更清楚看到,雖然三大產品線(Electronic labels、IoT、Consumer electronics)都持續成長,但真正拉開差距的是 Electronic labels 與 IoT 應用。

Electronic labels 營收從 2025 年的 145.7 億元,預估提升至 2028 年的 316.5 億元;IoT 則從 157.4 億元成長到 382.4 億元,不只規模更大,成長幅度也更明顯。

更關鍵的是,IoT 相關產品的 ASP(平均單價)在 2028 年明顯上升,代表不只是出貨量增加,產品價值也在提升。

公司動向

從下圖可以看到,公司的方向其實很明確,就是持續擴產、持續往下一世代走。公司表示,2025 年實際資本支出大約落在 50~60 億元,2026 年因 H6 與觀音廠推進,全年資本支出將提升到 80 億元以上。

其中,H5 已經在 2025 年進入量產,2026 年的重點是拉升良率,目標在第三季達到內部標準;H6 則預計 2026 年裝機、2027 年開始貢獻營收;觀音廠也已從土地與既有廠房布局,進一步走向新廠建設。

H5、H6 就是元太專門做「大尺寸電子紙薄膜」的新世代產線代號,代表公司正鎖定更大尺寸的下一代產線,管理層對中長期需求的判斷仍偏正向。

(資料來源:優分析產業數據中心)

(資料來源:優分析產業數據中心)

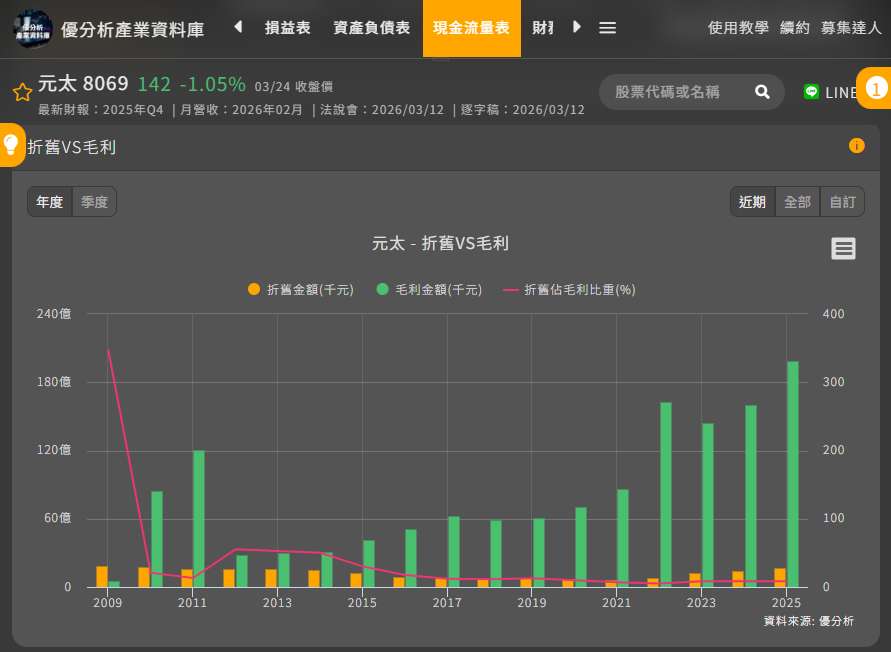

而通常公司持續擴廠、拉高資本支出,市場最擔心的就是折舊費用壓縮獲利,但如果把折舊金額與毛利金額放在一起看,可以看到元太這幾年折舊金額確實一路往上,代表公司一直在擴張;但同一時間,毛利金額拉升的速度更快。

下圖中,折舊占毛利比重其實一直維持在相對低檔區間。雖然新廠與設備持續上線,折舊也跟著增加,但隨著新產品順利放量,毛利成長速度反而更快。顯示新增產能具備實質需求支撐,也反映元太在電子紙市場具備一定的競爭力。

(資料來源:優分析產業數據中心)

(資料來源:優分析產業數據中心)

電子紙產業龍頭廠

元太(8069-TW) 核心技術為電泳式電子紙(E Ink),長期供應 Kindle、Kobo 等電子閱讀器品牌,同時也是全球電子貨架標籤(ESL)與電子紙顯示應用的關鍵供應商。

公司 2025 年全年營收雖然是歷史次高,但若只看純電子紙業務,其實已經是歷史新高;同時全年營業利益、淨利與 EPS 均創下歷史新高,主要來自產品結構與價值提升。

● 在消費性電子端(CE),彩色閱讀器從 2024 年開始由 Kindle、Kobo 等品牌導入 Kaleido 3,帶動整體 CE 需求回升,且彩色機種單價較黑白機提升約 1~2 成,再加上 eNote(可手寫)切入教育與兒童市場,不只是換機需求,而是擴大用戶族群,讓量與價同步成長。

● ESL 是目前最穩定且規模最大的業務,2025 年出貨約 5 億片,2026 年預估超過 6 億片,年增超過 20%,成長來自 Walmart 全美 4,600 間門市導入、歐洲零售商升級與亞太市場擴散,同時規格從三色升級到四色、尺寸放大,使單片價值提高,並逐步形成「ESL+貨架廣告」的零售媒體網路,讓電子標籤從成本工具轉為營收來源。

● 大尺寸數位看板則是目前基期最低但成長速度最快的業務,產品已發展到 55~75 吋以上的全彩電子紙,應用延伸至戶外廣告、交通場域與零售展示,加上能耗較傳統 LCD/LED 低約 99.9%,在高電價與減碳趨勢下具備明顯優勢。法人預估未來三年營收占比有機會從個位數提升至雙位數,且具備更高毛利率。