還記得我們用紅木KY(8426)(見此連結)討論過沒有任何法人預估值的個股,股價又漲上去了,我們可以運用股價營收比(PSR),來對於評價有個概念。本篇我們要用近期熱門股,搭配營收情況再來看一次。開始前再來複習一次,股價要大漲需要具備兩個因素:

1. EPS成長空間大

2. 市場評價(期待)上漲

那開始囉!

營收為何是晟銘電(3013-TW)觀察重點

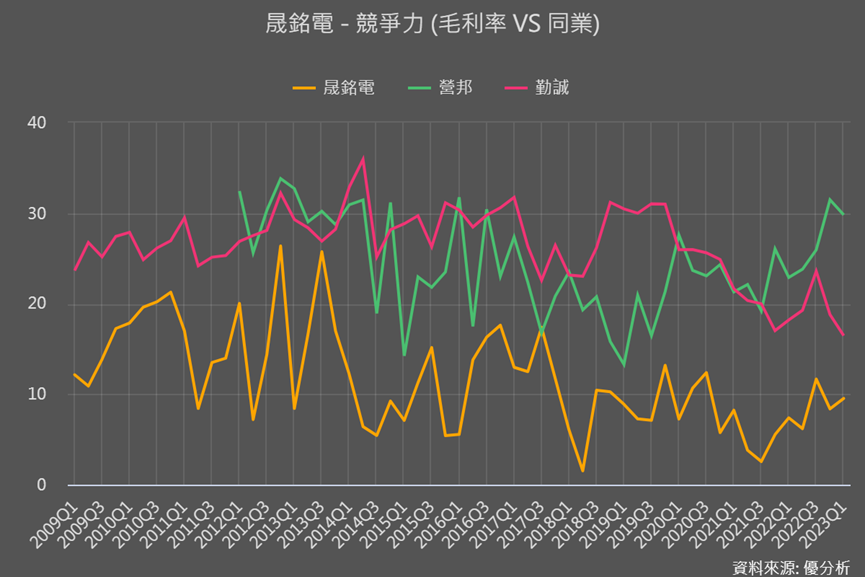

伺服器機殼廠晟銘電,營運模式以純代工(OEM)、設計代工(ODM)為主,且銷售地區主要也是毛利較低的亞洲區、佔營收65%,所以即使營收和同業差不多,但毛利率卻遠輸給同業,所以看晟銘電的營收好像沒什麼參考性!

但上一篇(見此連結)相關文章我們提過其營運亮點:

1. 美洲銷售比重持續成長、亞洲比重持續下降

2. 2021資本支出佔營收比重高達33%,為的是產線移回台灣、發展智慧自動化產線

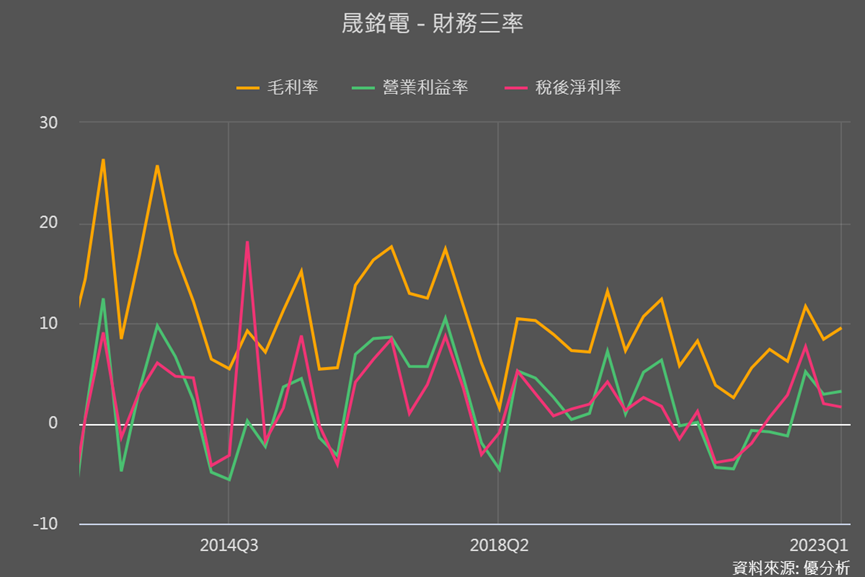

亮點一讓我們知道,晟銘電毛利率有望改善。而亮點二要多說明一下,因為支出過大會產生較大的折舊費用,剛好2022大環境又急轉直下、企業對伺服器支出轉為保守,所以晟銘電2021下半至2022上半本業獲利持續虧損,可是2023年伺服器需求轉強,EPS由虧轉盈成長空間大,那不就正好是股價大漲的其中一個要點嗎?

無論是銷售地區比重的改變來改善毛利率,還是折舊費與景氣改變讓EPS成長有空間,都還是須看接單狀況,所以營收就成為晟銘電投資者的觀察重點。

雖然6月最新營收尚未出爐,不過從前五月的表現來看,累計營收仍有年增20%以上的好成績。所以晟銘電在營收已有明顯的成長,但盈餘成長多少卻不知該如何評估,尤其首季EPS才0.13元,目前近40元的股價好像顯得沒有多少上漲潛力?

沒關係,我們可以用已知的營收先來判斷股價位階。

股價營收比(PSR)評價位置在哪裡、空間大不大?

用股價VS營收的歷史倍數可以看到,晟銘電的股價營收比(PSR)是1.09倍。

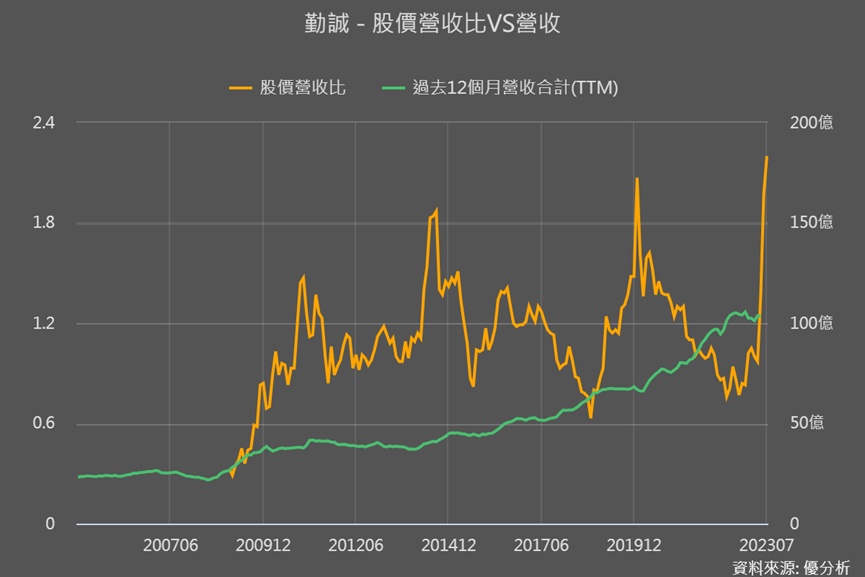

和同業一起來比的話,勤誠(8210-TW)目前PSR創高、來到 2.2倍,營邦(3693-TW)則是1.95倍,這樣顯得剛過1倍的晟銘電好像很有空間?

不過要知道,這兩家原本獲利率都已明顯優於晟銘電,所以評價高本就合理,而勤誠更是已有很明確的AI伺服器營收,且今年比重有望提升至15-20%,所以評價能持續創高也不意外。

所以還是要回到和自身歷史數據相比,目前晟銘電PSR已超越平均的位置,看更是2016年、近八年以來的最高點。

想要知道市場評價空間與還能不能往上、甚至突破以往高點,關鍵還記得嗎?在於這家公司有沒有機會變得比以前更好賺,產品的獲利率更高,也就是營業利益率能不能更高!

長期營業利益率提升,之前我們說過可以從客戶端、產品效能、產品差異化、營運策略等有無創新改變等來看。前面已提過:

1. 美洲營收比重提升→客戶端改變,這就可以偏正向看待

2. 產線自動化降低生產成本→然而這種壓低成本的方式,要明顯提升市場評價有限

值得注意的是,近期新聞表示,為因應AI伺服器帶動的商機,晟銘電積極研發浸沒式散熱產品,簡單說就是將伺服器浸入冷卻液中,零組件熱能藉由液體解熱,整體伺服器機櫃結構強度會提升,同時帶動平均銷售單價(ASP)。

而這就是產品效能、產品差異化的一種,對於提升獲利率最有幫助。

雖然還在與客戶共同研發、接洽階段,但這種和以往營運較不同的產品,也會讓市場期待值提高,也就是股價上漲的另一要素。

整體來看,兩大股價上漲要素晟銘電都已具備,但難評估報酬空間,我們盡量試著用預估營收比的方式,來對空間有個概念,與了解後續如何觀察。

預估營收比(預估PSR)練習

預估PSR是根據營收預估值與市值相比,用以判斷股票報酬空間的方法。而營收預估值可以利用新聞、法人預估、法說會資訊等來獲得。

雖然晟銘電沒有上述任何可用來預估的資訊,不過我們還是可以利用已公布了的營收情況來試著預估看看。

已知累計營收年增率約為20%,用20%營收成長性加上2022年營收65.2億來估算,2023年預估營收約是78.2億。

那預估PSR(市值69億除以預估營收78.2億)就會是0.88倍,比目前的PSR 1.09倍更低,且在-1倍至平均標準差之間,對於尚未持有者報酬空間仍然沒有很大,但對於持有者來說,會比前面的平均以上顯得更有空間、也會對評價來到2016年以來的最高點、有無泡沫化更有概念。

整體來說,晟銘電的確具有潛力,但因為之前投入較多、評價看來也沒有便宜,所以要注意,現在的風險的確也很大,有興趣的投資者要懂得掌控風險。

而接下來6月營收公布我們就可以進一步追蹤判斷:

●6月營收佳、讓累計營收年增率高於20%,那2023年預估營收會更高、預估PSR就會更低,空間又更大了。

●6月營收差強人意、讓累計營收年增率低於20%,那2023年預估營收會下修、預估PSR就會更高,空間就縮小了。

所以這正是個很好的時間點來學習運用預估PSR,若接下來看到有其他新聞、法人預估或法說資料有更明確的營收預估,就可以趕快來操作一次。