大家進行估值的時候,最困難的就是沒有任何法人預估值,對於成長性預估毫無頭緒,這就是你實際投資會遇到的困擾。

雖然沒有十全十美的辦法,但還是有一個思考架構可以參考。

而我們今天要以之前提過奢華概念股紅木KY(8426-TW)來作為範例,一邊複習過去曾經講過的幾個重要概念,一邊練習看看像這樣已有漲上去、但又沒有任何預估值的個股,可以怎麼評估。

用首季EPS概算全年EPS

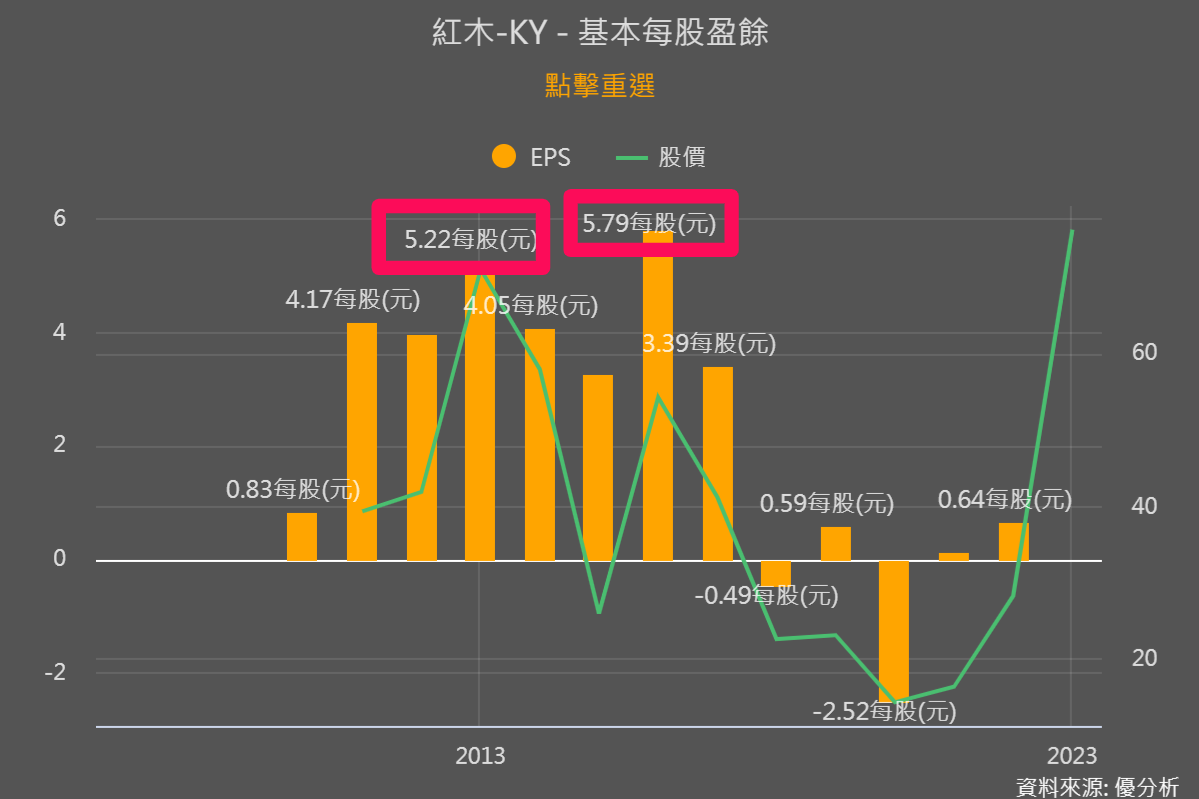

雖然紅木最新的5月營收尚未出爐,但前4月營收累績成長率一直在增加,現已達78.2%。

之前文章也提過,紅木營運淡旺季明顯,旺季集中在下半年,但今年前4月營收已達過往旺季水準,帶動今年首季EPS達1.12元。

如果一年中的最淡季都能賺1.12元,那不出天災大意外的話,用1.12元簡單乘上4季,一年的EPS也有約4.5-5元的成績。

以這樣概算的方式,就能知道紅木今年在大客戶疫後復甦帶動下,營運回升的非常迅速!已差不多是過往營運高點水準!

而既然營收有明顯的成長,卻還不知道盈餘可以成長多少,投資人無法判斷本益比貴不貴,假如能賺10元,那麼當然70~80元的股價就還有空間,但假如只能賺到3元,那麼股價上漲潛力已經差不多完全實現。

這時候又沒有法人拜訪,給你一個參考的預估獲利,怎麼辦?

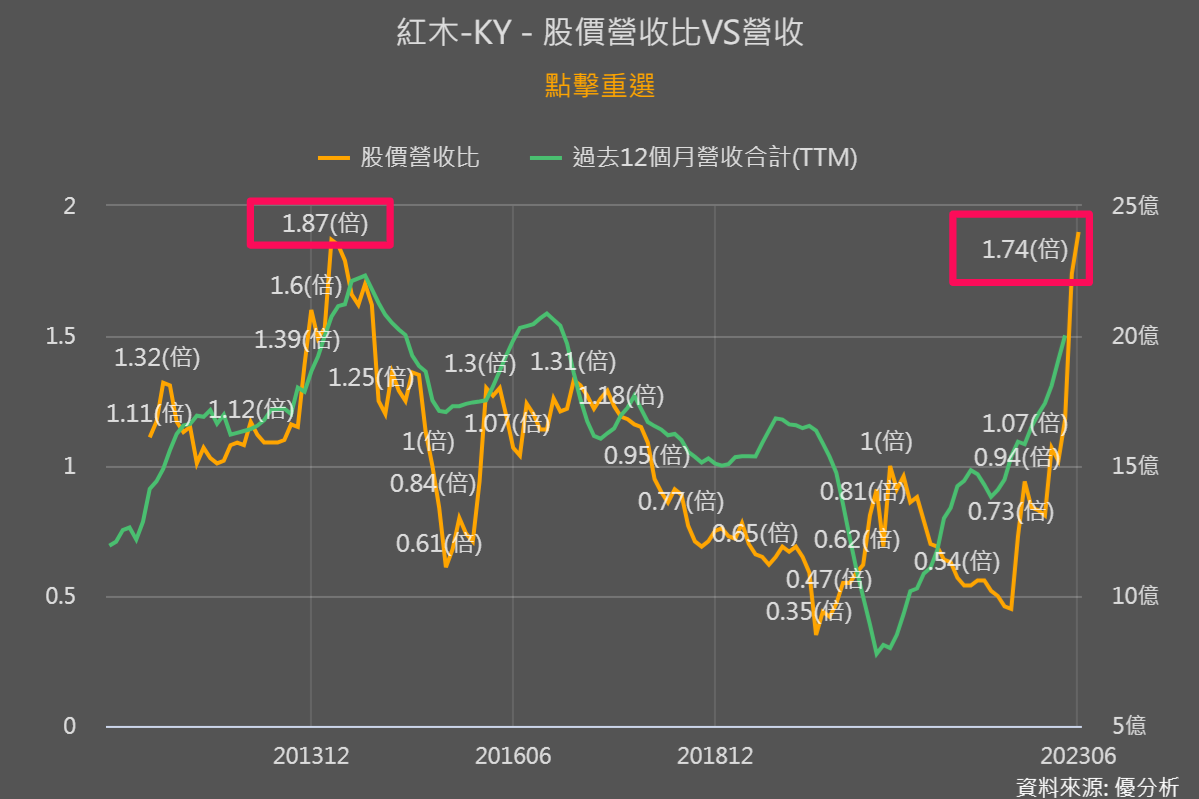

這時候可以利用股價營收比(PSR)、也稱為市值營收比,用營收(已知)來判斷股價位階,而不是用本益比(未知)。

用股價VS營收的歷史倍數,就會發現市場評價其實跑的比營收表現還快、目前紅木的PSR已非常接近過往的最高點!

複習股價上漲的兩個要素、PSR應該如何應用

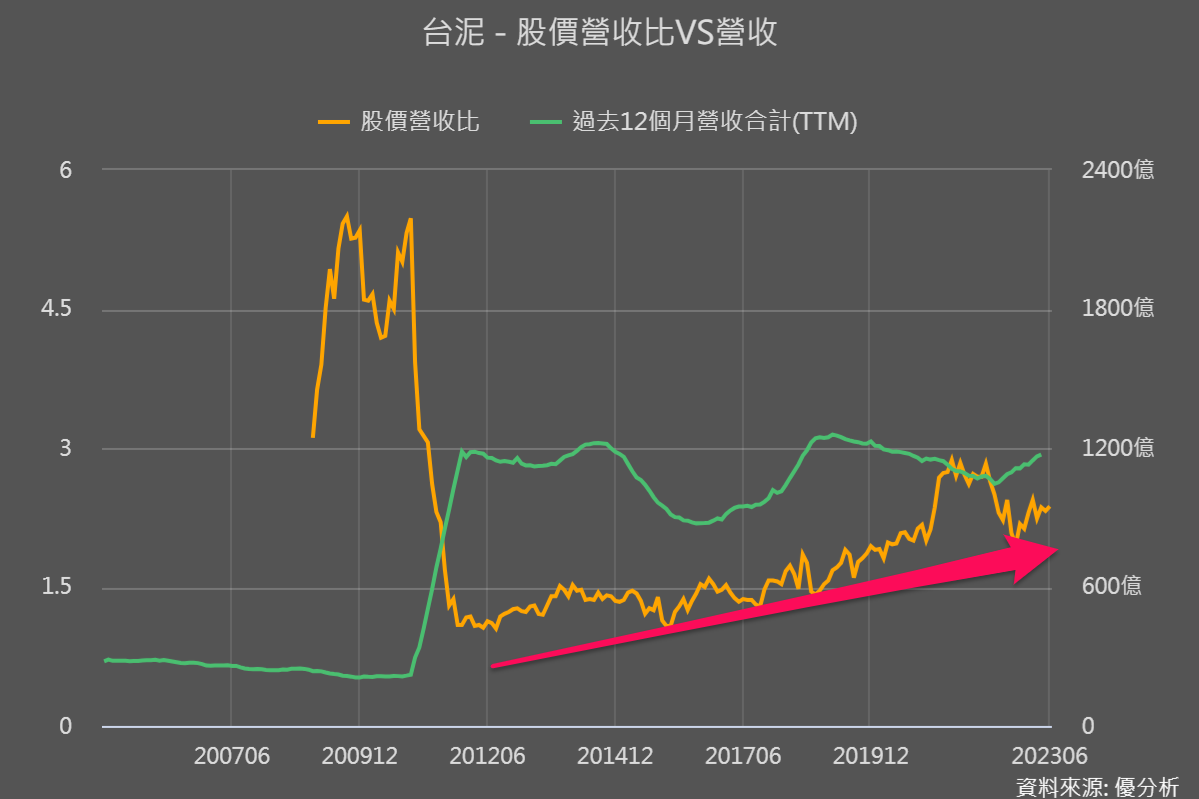

還記得優分析常在台泥相關文章說,股價要大漲需要具備兩個因素:

1. EPS上漲

2. 市場評價上漲

而從前面的市值營收比(PSR)已看到,市場對紅木的市場評價已經接近歷史最高點了,這就是在反應疫後復甦+印度市場崛起,最大客戶LV集團與新第二大印度珠寶客戶,將積極在印度拓店所帶來的成長性。

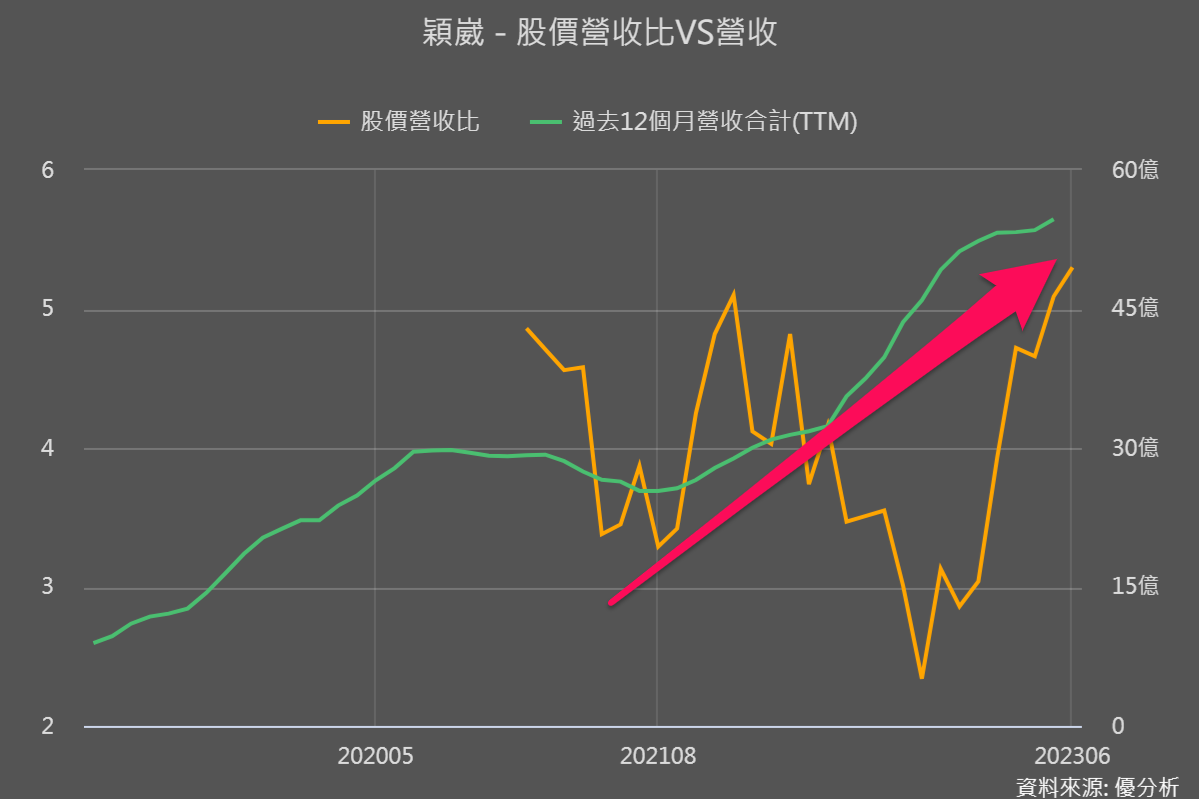

那市場評價有沒有可能超越過往高點?要市場對其長期評價持續提升、超越以往,關鍵是這家公司有沒有機會變得比以前更好賺,產品的獲利率更高,更精確點講是營業利益率!假如有的話,那麼PSR越過歷史高點是合理的,沒越過反而不合理,以下是幾個過去成功範例。

像是信邦(3023-TW)客製化模式讓客戶以堆疊的方式成長、邁達特(6112-TW)讓毛利高的雲服務營收比重明顯攀升、穎崴(6515-TW)高階晶圓測試帶動產品組合持續轉佳、台泥(1101-TW)逐漸轉型成為能源公司等,因為這些公司營運有別以往、長期營業利益率(本業獲利)有持續升高的趨勢或潛力,所以可以看到PSR或快或慢的提升。

總之在客戶端、產品提高效能、產品創新具差異化、營運策略等有無創新改變等,都是一家公司長期營業利益率提升、帶動PSR評價能有別以往可以判斷的重點。

然而紅木還是在做裝潢業,只是現在出現強力復甦的週期而已,長期來講裝潢業的利潤率不會有結構性的改變,那麼這時候歷史的區間高低值,確實具有頗大的參考價值。

除非你有特殊看法,比如說他未來的客戶會讓裝潢業者獲利率更高,若沒有的話,當紅木的營運模式沒有什麼改變的情況下,裝潢所需的原物料、人工等成本也易漲難跌,即使有疫後復甦與前兩大客戶帶動營收明顯提升,短期的營業利益率或許會變高,但長期卻很難有明顯提升潛力。

結論:PSR適用情境(PSR詳細說明與用法請見此連結)

當一家公司的營運模式穩定且沒有大的變動時,其股價營收比(Price to Sales Ratio,PSR)的歷史區間對於該公司的評估具有很大的參考價值。

所以我們可以從這個概念衍生出幾種PSR適用的情境:

一、如果公司的長期本業獲利率沒有結構性的上升趨勢,那麼我們可以利用PSR來識別市場循環的高點和低點。在還不知道盈餘多少、只知道營收的情況下,PSR可以幫助我們瞭解何時的股價可能被市場過度估值或低估。

二、如果公司的長期本業獲利率有潛力超越過往的水平,而且PSR仍未超過過往的高點或僅處於平均水平,那麼該公司的股價可能被市場低估。在這種情況下,PSR可以作為一種警示,讓我們注意到可能存在的投資機會。

三、如果公司的長期本業獲利率有上升的潛力,但PSR已經突破了過往的高點,我們可能會認為這是合理的。因為,如果我們認為公司的獲利能力會提升,並且其盈餘有長期的成長潛力,那麼即使PSR較高,也可能被認為是合理的。然而,在這種情況下,我們可能需要更精細的評價工具來驗證我們的假設,例如折現現金流模型(Discounted Cash Flow model, DCF)。