2025年3月28日(優分析產業數據中心)

根據週三美國經濟分析局的數據顯示,截至2024年底,美國的淨國際投資部位(NIIP)赤字擴大至創紀錄的26.2兆美元,約為美國GDP的88%。這反映出美國市場長期吸納全球資金,外資對美國資產的依賴程度達到前所未見的高度。

這一龐大的國際資金流入,支撐了美國過去十多年來的資產價格膨脹,包括股市、債券與房地產。

這形成了一個「資金驅動型泡沫」:資產漲→外資流入→進一步推升資產→再次吸引資金。這種正向循環固然強勁,但也極為脆弱,因為一旦資金流向出現逆轉,整個結構將面臨劇烈修正的風險。

股票比重飆升,資產結構轉為高風險

根據Apollo首席經濟學家Torsten Slok的資料顯示,外資在美國資產中的配置已明顯偏向風險資產──目前高達60%的外資集中於股票,僅15%投入美國公債。

這與十五年前股票33%、債券22%的比例相比,顯示出過去十年外資對美國股市的依賴日益加深。

然而,美國股市在2025年初出現顯著疲弱。在地緣政治緊張、歐洲財政刺激與中國AI技術突破等外部因素影響下,美股表現明顯落後其他主要市場,與歐洲和德國基準指數的落差甚至達20%。

投資赤字若觸頂,恐引發資金逆轉與泡沫破裂

雖然資金仍持續流入美國股票基金,但整體投資動能已有轉向歐洲與亞洲的跡象。這或許暗示,美國的國際投資赤字(NIIP)可能已觸頂。若此轉折確立,意味資金流入的時代告終,也意味支撐美國資產價格的最重要支柱正在鬆動。

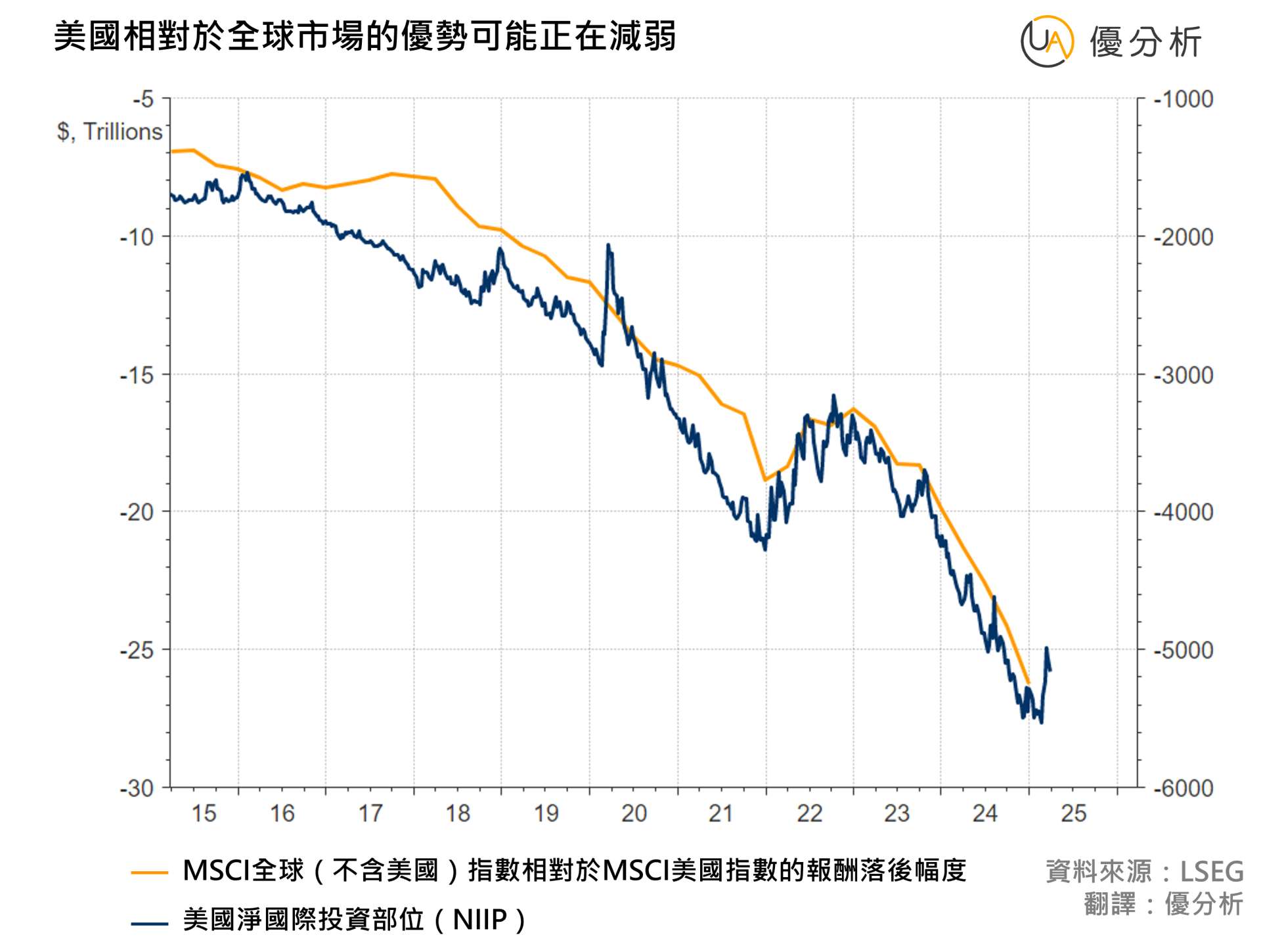

橘線顯示外資對美國資產的投入越來越多(NIIP越來越負),這與美國股市長期跑贏其他國家(藍線下滑)呈現同步趨勢。到2024年底和2025年初,兩條曲線都出現止跌或反轉跡象。美國吸引外資的動能可能已觸頂,若趨勢延續,將對美國資產價格構成下跌風險。

核心問題在於:美國資產泡沫可能已逼近臨界點。若外資選擇撤離,那斯達克與標普500指數的支撐將難以為繼,進一步引發連鎖性的市場震盪。

美國下週即將公布新一輪的進口關稅政策。儘管具體內容尚未明朗,但無疑將進一步加劇市場不確定性。外資是否將藉此契機進一步撤出?市場將密切觀察其對美國資產價格與NIIP走勢的影響。