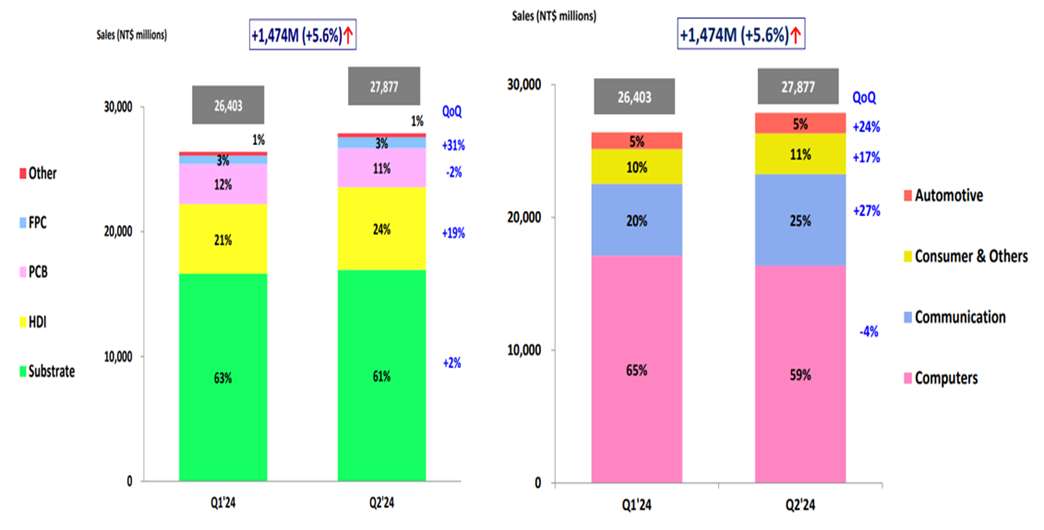

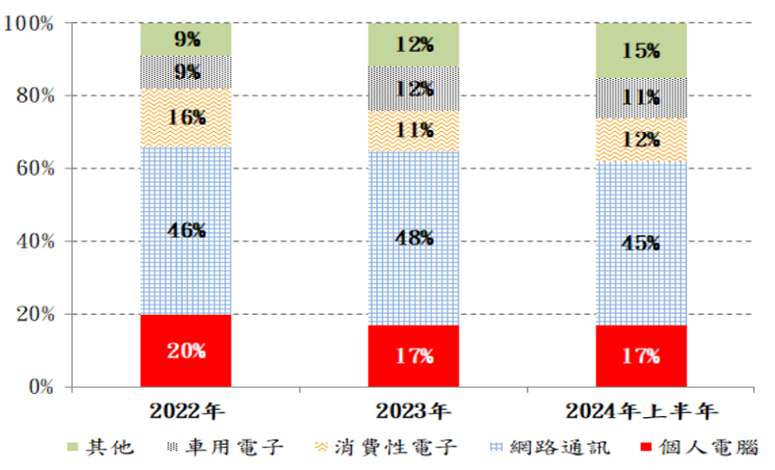

欣興2Q24產品組合中 IC 載板佔 61%,其中ABF 佔其中的 74%,BT則占比另外26%,然而在電腦應用當中占比來到59%,與上一季相比略低,顯示AI PC的效益尚未顯現。

圖片來源:公司法說會

以下我們就從供需狀況、受惠產業與同業比較三個面向來觀察。

供需狀況

供給面

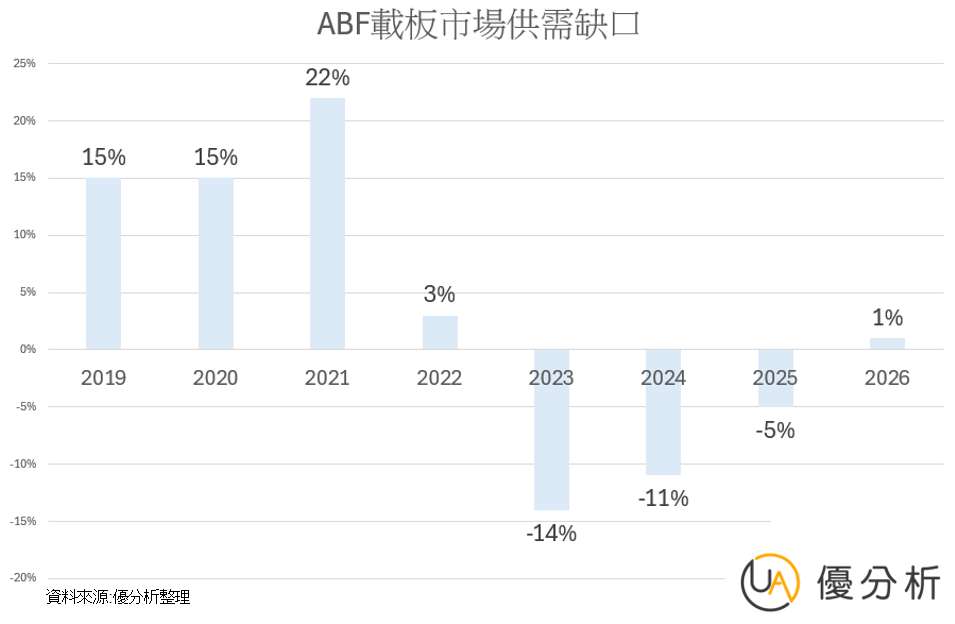

由於整體2023 年ABF供給端產能的釋出幅度達+15~20%,預估需要拉長至 2024~2025 年 ABF 產業的供需即可回歸至較健康的供需結構。

需求面

欣興目前 AI 佔營收比重已來到10%,預估2025 年 AI 相關比重可望提升至 10~15%之間。

高階 ABF 載板於面積、層數上的價值提升合計 5~6倍,新的伺服器平台促使 ABF 單位面積價格增加 30~50%不等,高階 ABF 新品 CAGR 高達 30%。

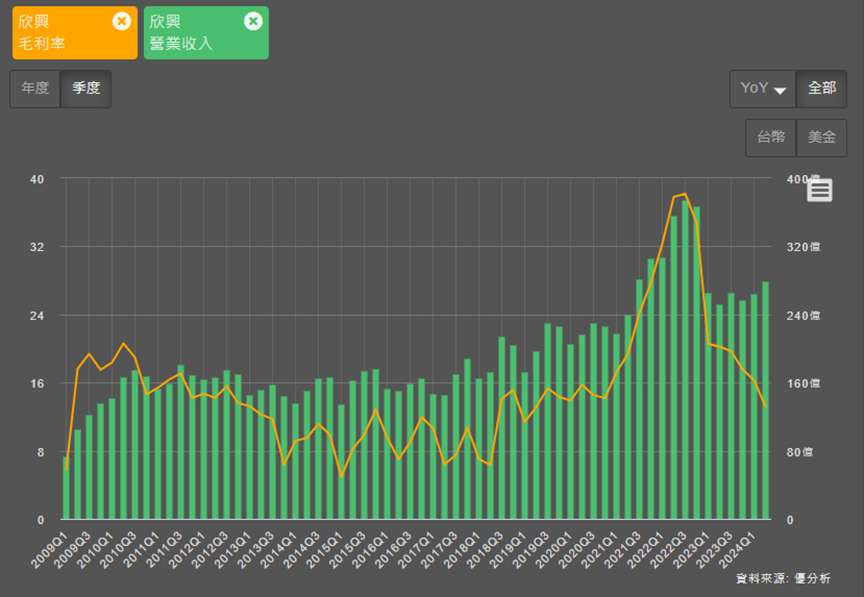

雖然ABF 載板往高階發展正向影響,可望抵銷一部分欣興因折舊金額增加影響毛利率的負面影響, 但預估2024 年~2025 年折舊金額可能還是會影響到欣興毛利率,下圖可以發現雖然高階載板毛利率較高,但幅度仍無法帶領欣興毛利率成長。

(資料來源:優分析產業數據庫)

預估復甦轉折點

欣興於 2024 年 9 月座談會中指出,中低階 ABF 載板庫存調整期間至少要到 4Q24 或 1H25,而高階的 ABF 載板的供需平衡時程落在 2026 年,需等庫存調整進入尾聲才會看到產業的轉折點。

受惠商機

AI伺服器

若從目前Nvidia伺服器載板分配大概為Ibiden 7成、欣興2成、景碩1成來看,若是AI伺服器能帶動ABF走強,則可以觀察受惠最多的Ibiden。

AI PC

由於欣興電腦占比仍高達59%,所以AI PC將成為欣興的觀察重點。

1: AI PC滲透率雖高,但總體PC/NB銷售量仍然落在3%成長幅度,換機需求甚至可能落後於電競。

2:AI PC的滲透率與換機潮的幅度沒有過去疫情來的急迫,使得需求雖有但仍無法超越供給的增加幅度。

同業比較

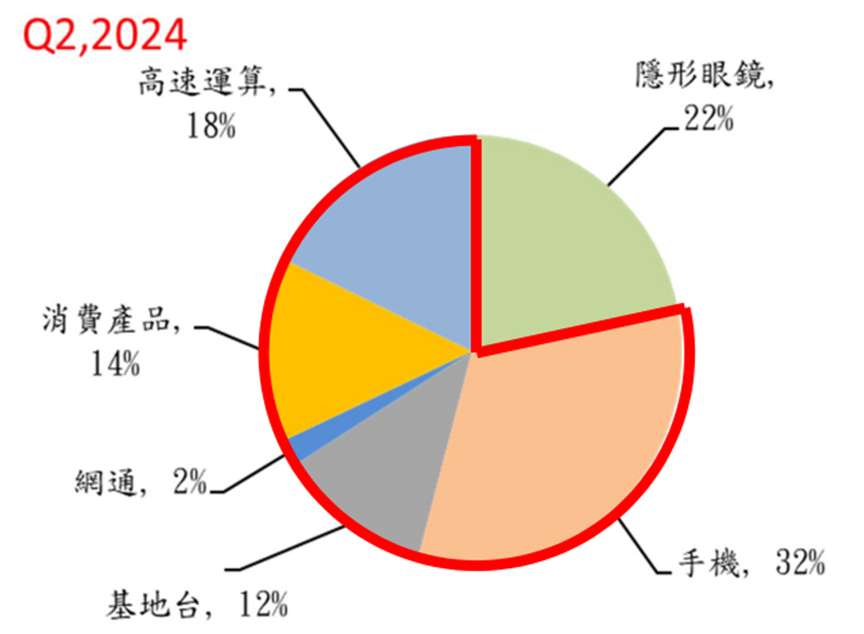

在消費性電子方面,我們則可以觀察南電,南電在網通、PC、消費占比合計74%,若是整體消費性電子景氣回溫,最先觀察可以看南電。

圖片來源:公司法說會

景碩部分在手機占比則最高,在消費性整體方面也能透過景碩來觀察,所以可以運用高階看Ibiden,中低階則觀察南電的策略來看欣興未來的方向,如果Ibiden受惠越趨明顯,南電消費性也逐漸好轉,那欣興部分則不會太差。

圖片來源:公司法說會

總結

1:欣興高階載板重點觀察Ibiden,中低階則可以觀察南電與景碩是否回溫

2:觀察2025年新產品導入對於整體ABF產能供需的影響力道,是否可以快速縮短供需關係。

3:最後則是折舊金額影響欣興毛利率結束的時間